能源研发中心

数据来源:Bloomberg、海通期货研究所

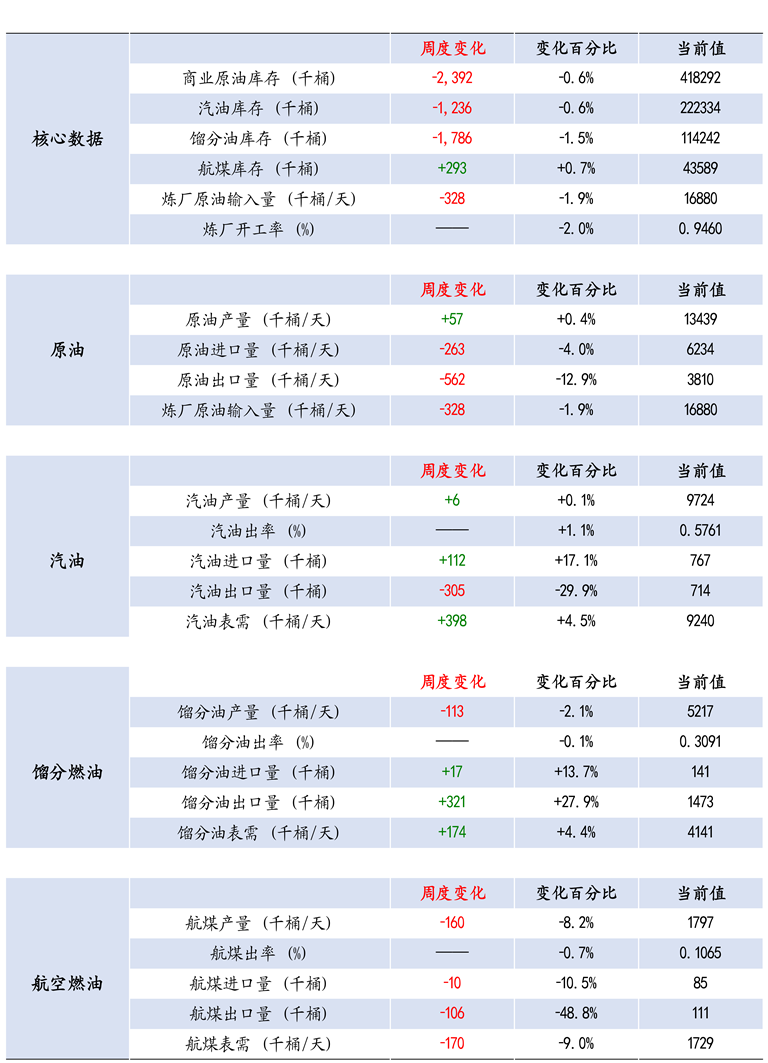

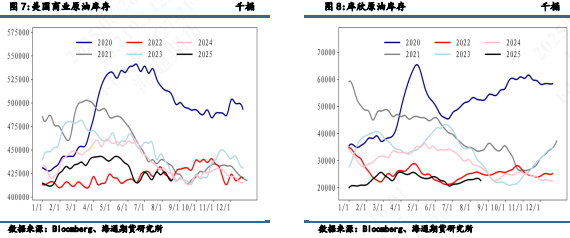

原油供应

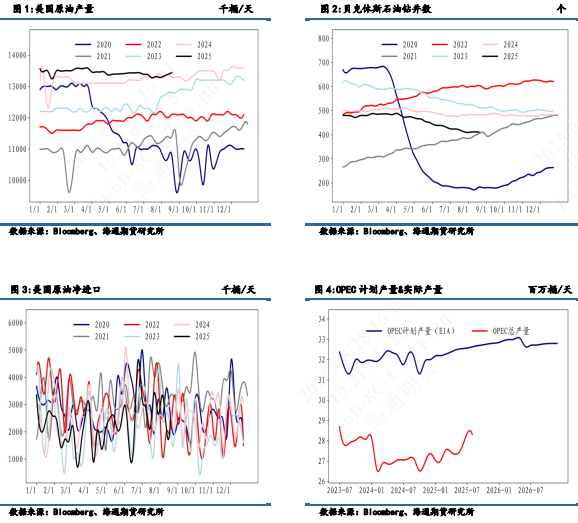

当周原油产量小幅增长5.7万桶/日,至1343.90万桶/日。贝克休斯石油钻井数小幅减少1台,处于历史低位水平,目前钻井数有止跌企稳迹象,后续仍需持续观察。美国原油进口量环比减少26.30万桶/日,出口量环比减少56.20万桶/日,导致净进口量环比增多。

原油消费

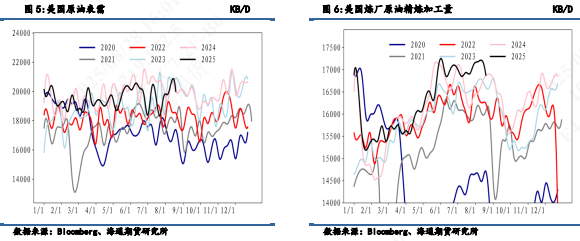

需求方面,美国原油表需有小幅下行,但仍高于历史同期平均水平。同时,炼厂角度的加工量环比也有明显下降,整体需求端支撑边际有所减弱。

原油库存

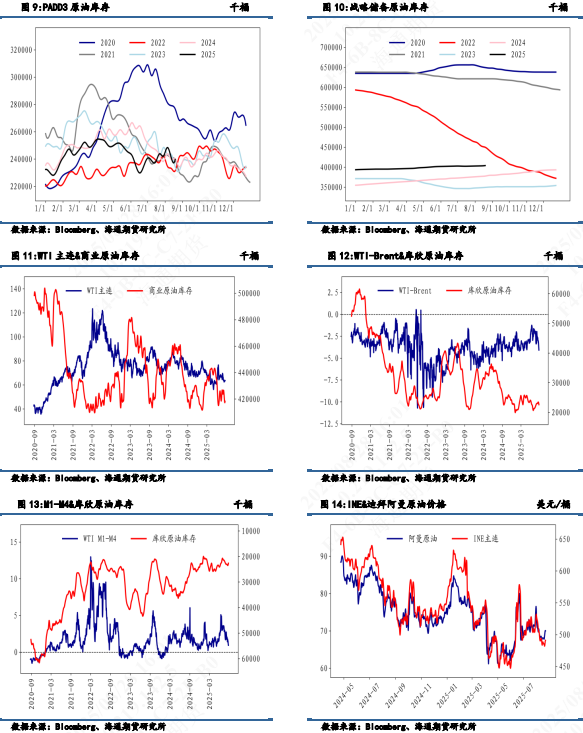

从短期库存跟踪来看,8 月 22 日当周美国商业库存在产量增加、净进口增加以及炼厂加工量下降的背景下去库 239.2 万桶;不同地区看,库欣地区当周去库 83.8 万桶;需求地 PADD3 当周去库 115.3 万桶。

成品油供应

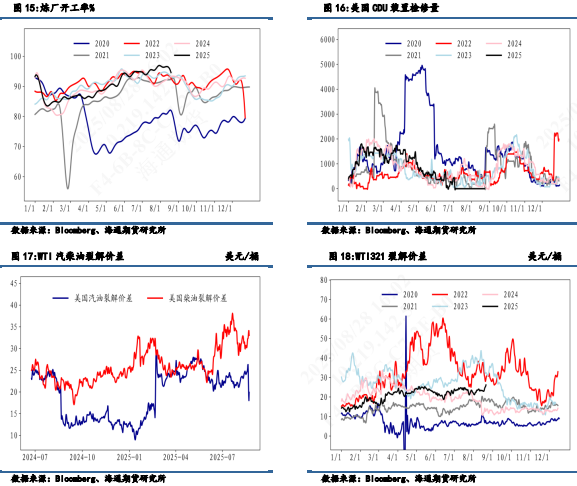

从成品油供应方面来看,上周炼厂开工率下降 2.0%至 94.6%,虽然仍然处于较高水平,但有掉头下行趋势。美国炼厂检修量基本为零,裂解价差高位的情况下,预期炼厂开工没有大幅走弱的趋势。

成品油消费

1. 成品油表需

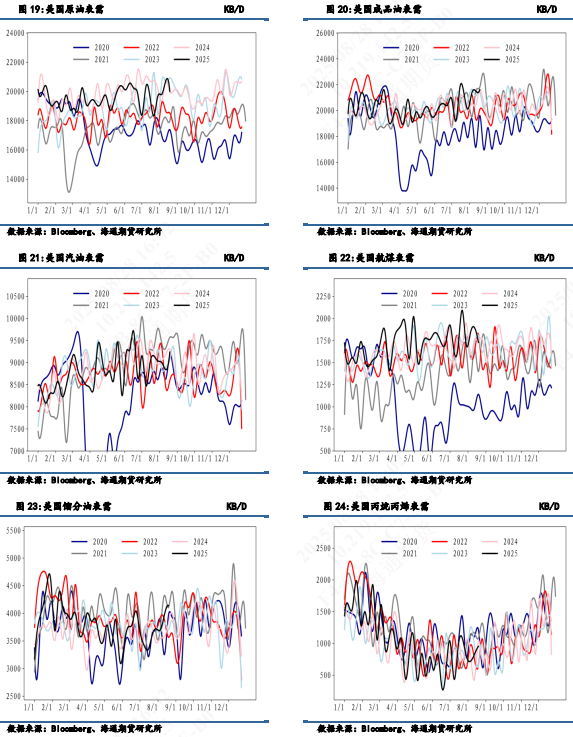

从成品油消费端来看,成品油表需环比基本平稳,各类主要油品表需走势分化。出行方面,主要油品汽油有小幅回升,但航煤有小幅下降;工业油品方面,馏分油表需有小幅上升,但是丙烷&丙烯表需环比变化不大。

2.终端消费

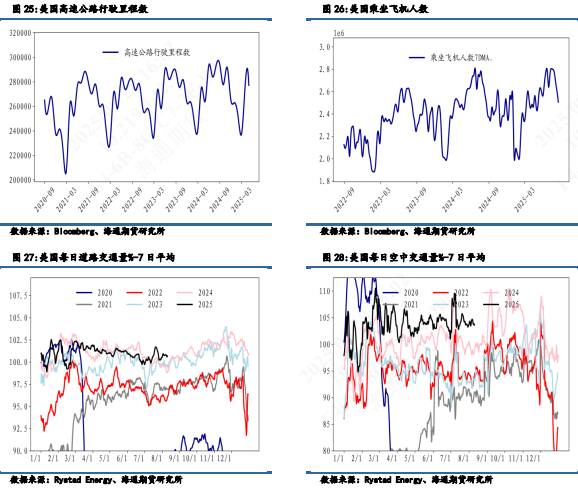

高速公路行驶里程数基本平稳,近期波动率和历史波动率均显示出行驶里程数的稳定性 TSA乘机人数基本平稳,近期波动率和历史波动率表明乘机人数在近期和历史上的波动情况较为稳定。

成品油库存

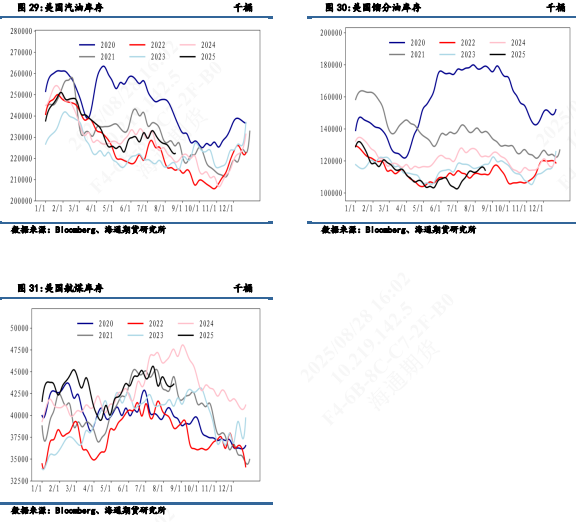

总结来看,原油商业库存去库 239.20 万桶;成品油方面,汽油在产量需求双增的背景下去库 123.60 万桶;馏分燃料油在产量下降和需求增长的背景下去库 178.60 万桶。

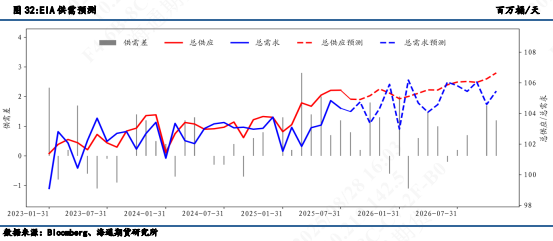

全球原油供需平衡表

EIA数据显示当周原油&成品油去库状态,但从炼厂端来看,需求有边际走弱的现象。前期原油随着俄乌和谈进展、美联储降息预期以及欧洲柴油市场等因素波动,随着俄乌谈判目前美油最新进展、降息预期的落地以及欧洲柴油市场的回落,原油市场重新交易由于OPEC+快速增产导致的供应扩张与需求萎靡的结构性失衡。在季节性旺季的尾声,在没有强势利多消息的驱动下,油价缺乏上行突破的动力。中长期来看这一弱势将会延续,但中间仍有需要警惕的反弹变量。后期需要关注俄乌谈判最新进展以及沙特OSP官价的发布。

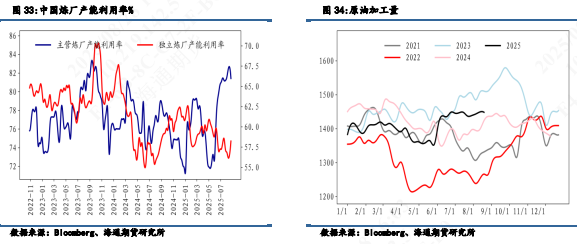

国内原油基本面分析

近期国内原油加工量基本平稳,主营炼厂产能利用率略有下降,从82.65%降至81.43%,而独立炼厂产能利用率则从56.55%升至58.24%,整体原油加工量维持在1448.42万吨,较前一期微降0.97万吨。成品油方面,汽油消费由于暑期尾声导致边际下滑;柴油在基建和工矿行业施工作业量恢复有限,终端成品油需求偏软,原油价格下行又导致成本端的利空,成品油市场震荡偏弱。