来源:浙商证券宏观研究团队

核心观点

智能手机和社交软件的快速发展和广泛渗透将使信息出现几何式快速传播,我们称之为“信息杠杆”,区别于借贷资金的杠杆,信息杠杆是一种虚拟的杠杆,能够强化个人投资者的羊群行为。我们选取“牛市”、“开户”、“基金”三个关键词,提取关键词的百度搜索指数及资讯指数,其中值得注意的是“开户”百度资讯指数波动性并不大,媒体报道对“开户”的信息传播效果并不强,也就是说,对于“开户”而言,个人投资者的被动信息触达(公开媒体信息)明显弱于主动搜索。我们认为在居民存款搬家入股市的过程中,“信息杠杆”将发挥信心及股市行情放大器的作用,需重点关注。

内容摘要

>>“信息杠杆”将发挥信心及股市行情放大器作用

智能手机和社交软件的快速发展和广泛渗透将使信息出现几何式快速传播,我们称之为“信息杠杆”,区别于借贷资金的杠杆,信息杠杆是一种虚拟的杠杆,能够强化个人投资者的羊群行为。随着以微信、微博、抖音、快手为典型代表的社交平台的快速发展,用户数量的大幅提高,熟人社交的信息传播速度大幅提高。相比媒体传播,熟人社交具有更高的可信度,当熟人认知是牛市时,会抓紧入市参与,进而加剧市场的羊群效应,信息杠杆效应大幅增强。

>>如何观测“信息杠杆”?

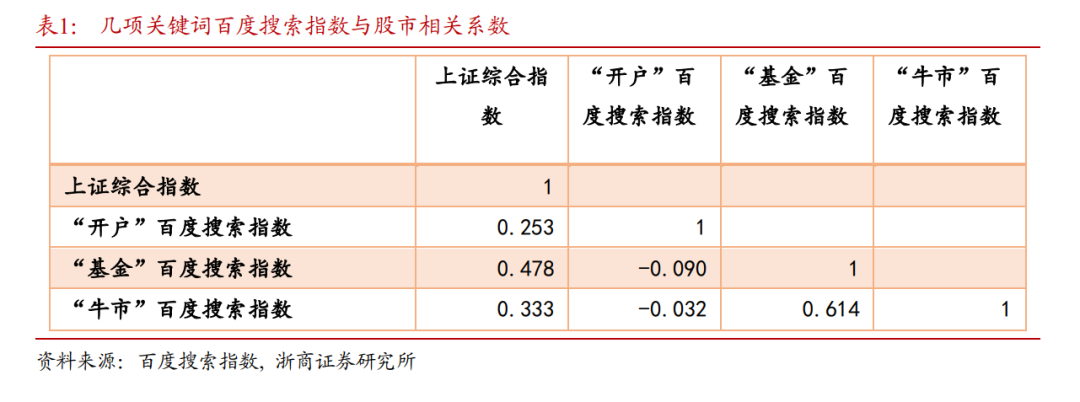

我们选取“牛市”、“开户”、“基金”三个关键词,提取关键词的百度搜索指数及资讯指数。对于“牛市”关键词,2011年至今,“牛市”百度搜索指数与上证综指相关系数0.33,具有一定正相关性。对于“开户”关键词,其百度搜索指数与股市行情正相关性稍弱于“牛市”,两者2014年至今相关系数达0.25,弱于“牛市”搜索指数。更值得注意的是,“开户”百度资讯指数波动性并不大,媒体报道对“开户”的信息传播效果并不强,也就是说,对于“开户”而言,个人投资者的被动信息触达(公开媒体信息)明显弱于主动搜索。我们认为,其主因就在于社交软件的广泛普及应用,在媒体报道有限的情况下,熟人社交带来的信息高速传递使得公众对开户的关注热度及参与度大幅走强。

>>跟踪居民存款搬家的其他视角?

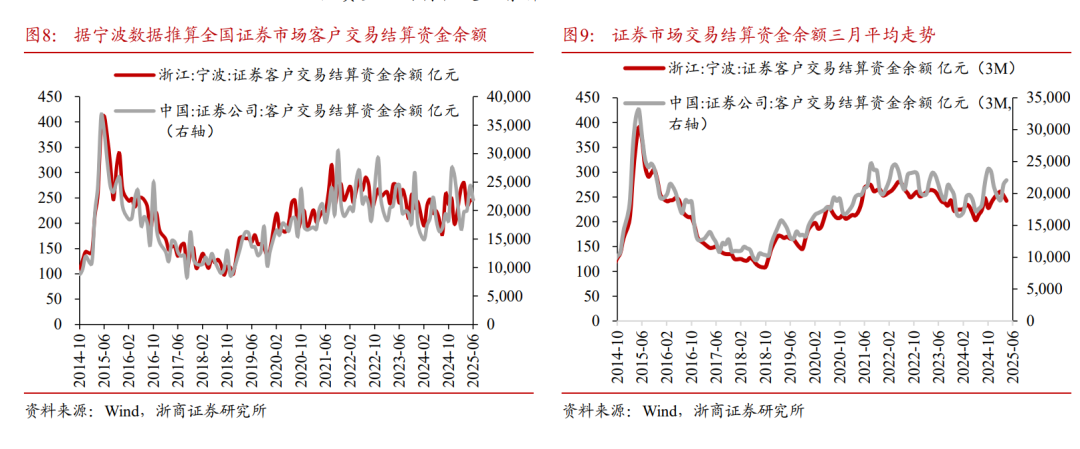

视角1:股市晴雨表——证券公司客户交易结算资金余额。进入2025年后,资金延续强劲流入趋势,2-5月累计净流入7448.5亿元,接近2024年全年的水平。

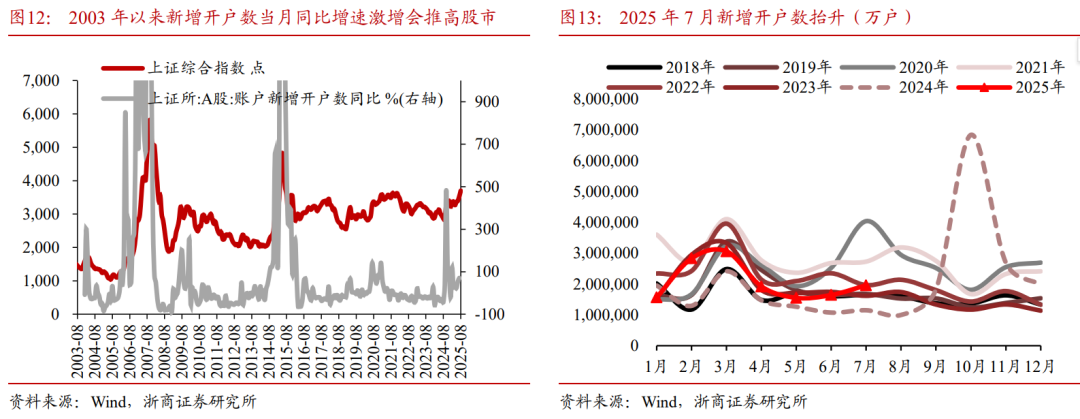

视角2:股市情绪面——A股新增开户数。2024年9月至今月度新增开户数同比增速明显抬升,2025年7月同比增长70.5%。

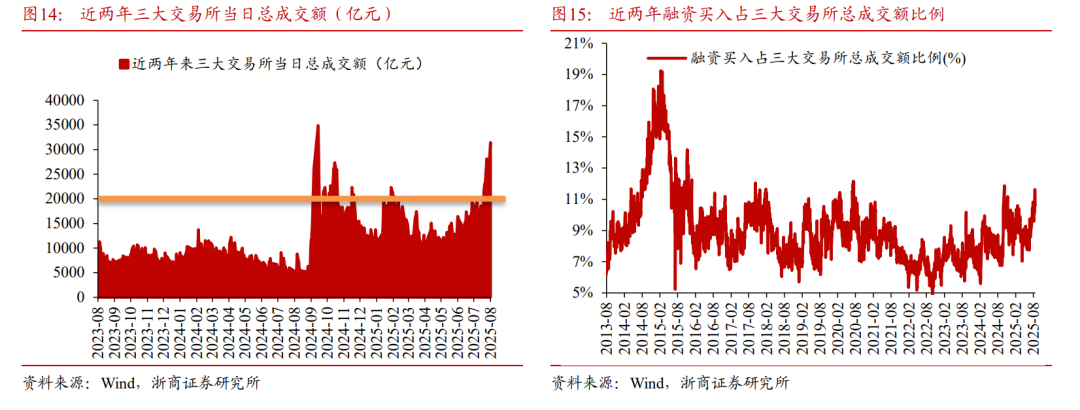

视角3:融资盘活跃度:融资买入额/当日股市成交额。自2025年5月融资买入占三大交易所总成交额比例持续抬升,2025年8月18日该比例达到11.6%,已逼近去年10月8日高位的11.9%。

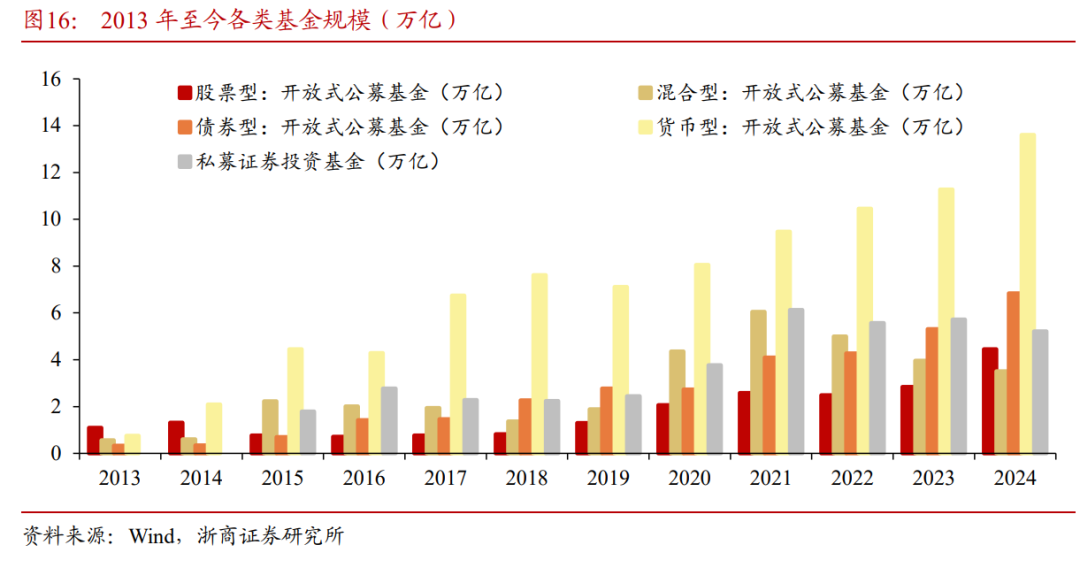

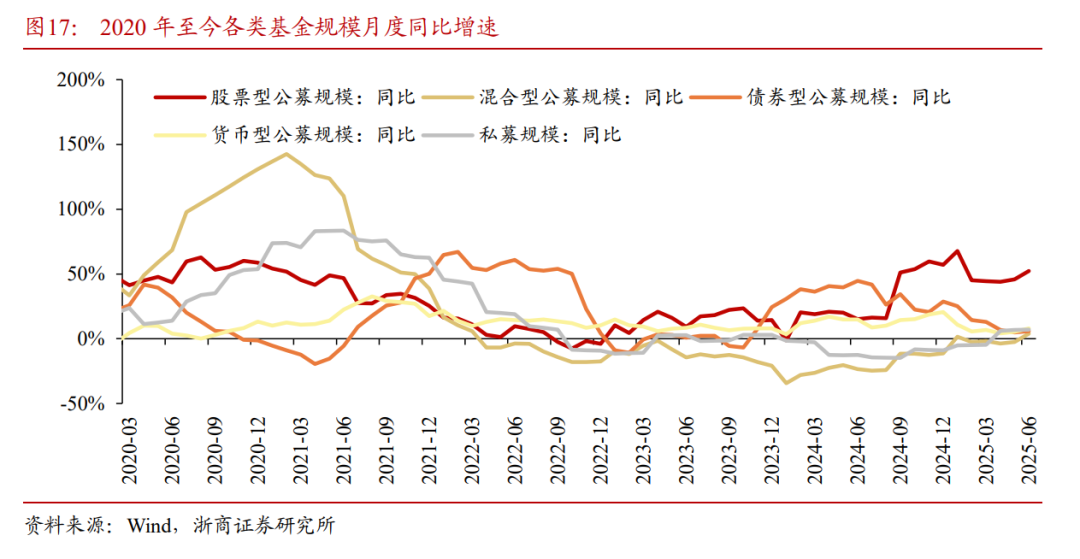

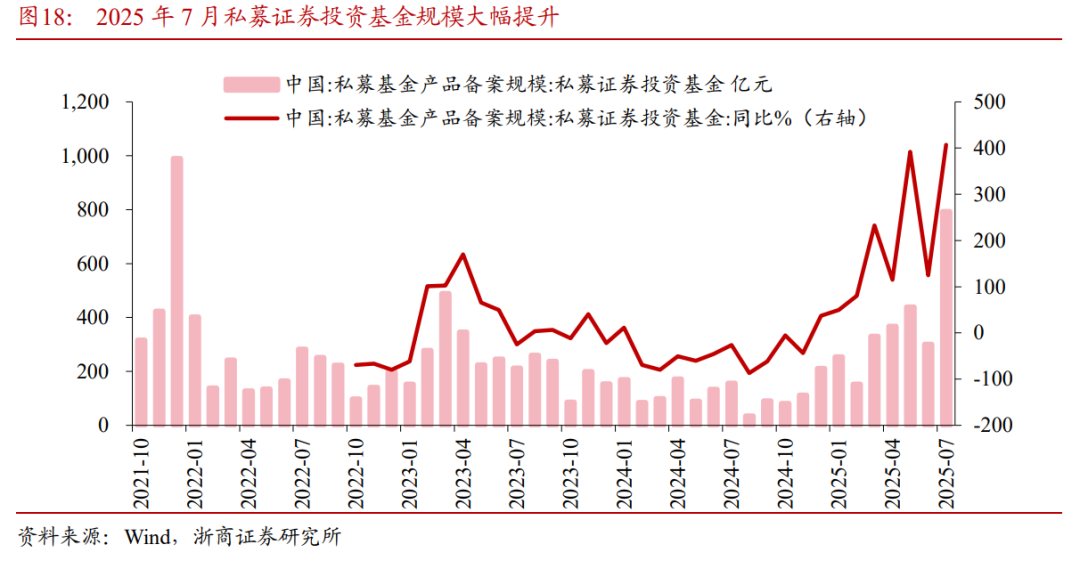

视角4:间接入市指标——各类基金规模。公募基金面向广大社会公众,投资门槛低,适合普通散户,以小额资金参与市场,2024年股票型、债券型、货币型公募基金规模分别同比增长+57%、+29%、+21%,其中股票型基金主要受益于ETF指数型基金的持续发展。私募基金面向高净值客户,追求超额收益,更加匹配风险偏好更高且财富水平更高的投资者入市,2025年7月私募证券投资基金备案规模增加792.8亿元,环比增长164.4%,同比增长407.1%,私募基金持续流入趋势明显。

>>风险提示

海外地缘政治、经济风险加大;外资流入我国资本市场受阻,赚钱效应开启缓慢;调结构政策加剧,抑制居民储蓄释放及投资情绪。

固定布局 工具条上设置固定宽高背景可以设置被包含可以完美对齐背景图和文字以及制作自己的模板

正文

1

“信息杠杆”将发挥信心和股市行情放大器作用

股市具备赚钱效应将吸引个人投资者入场。个人投资者的积极性表现在睡眠账户重启、新增投资者人数增多、银证转账增多、股市成交额上行等多个方面,入场主要通过直接买股票或者配置基金间接入市,过往新增开户数目与股市走势存在显著正相关性,其资金入场可继续提振股市行情,即出现“赚钱效应→预期改善→资金入场→成交与风险偏好上行”的正向循环,行情被进一步提振的概率更高。

这其中我们重点提示,智能手机和社交软件的快速发展和广泛渗透将使信息出现几何式快速传播,我们称之为“信息杠杆”,区别于借贷资金的杠杆,信息杠杆是一种虚拟的杠杆,能够强化个人投资者的羊群行为。过去通过电视新闻、互联网门户网站传播信息的模式,主要是陌生人的信息,接受起来比较慢,需要有一个认知过程,此时通过熟人社交获取的信息更多的是依靠物理距离比较近得以传播,进而对其投资行为产生影响,这是当时牛市中后期个人投资者才会有认知入场的主要原因。但是,随着以微信、微博、抖音、快手为典型代表的社交平台的快速发展,用户数量的大幅提高,熟人社交的信息传播速度大幅提高。相比媒体传播,熟人社交具有更高的可信度,当熟人认知是牛市时,会抓紧入市参与,进而加剧市场的羊群效应,信息杠杆效应大幅增强。

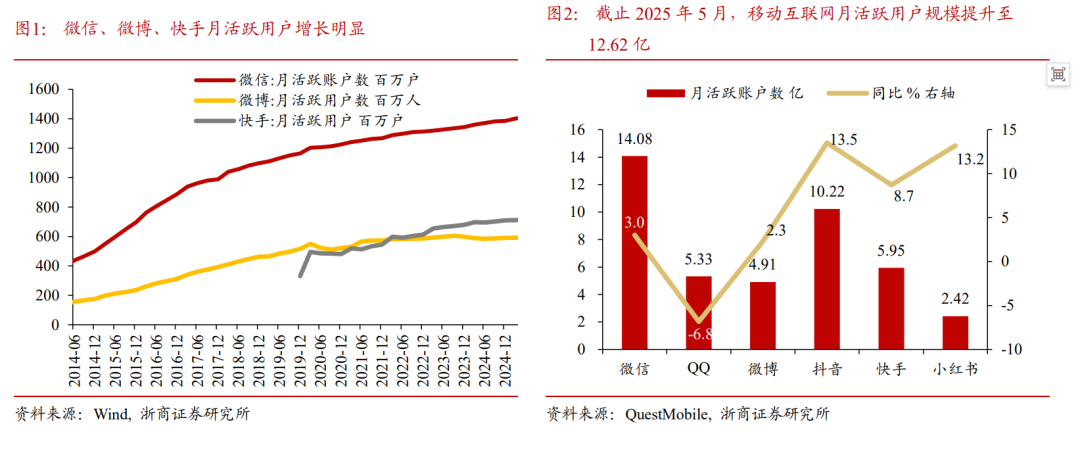

近几年,以微信、微博、抖音、快手为典型代表的社交软件用户量大幅增长,2025年6月微信及WeChat合并月活跃帐户数已达14.11亿,是2012年3月的24倍;同期微博月活跃用户量也从2011年9月的0.73亿人增长至5.88亿人,增长了8倍;后续成长起来的快手月活跃用户量已达7.13亿人,是2019年12月的2倍。根据QuestMobile的最新数据,截至到2025年5月,移动互联网月活跃用户规模提升至12.62亿,同比增长了2.2%,全网月人均使用时长达到了178.9小时,同比增长8%,其中微信和抖音月活跃账户数均在10亿人以上,抖音月活跃账户数增幅最高,5月同比增长13.5%。

2

如何观测“信息杠杆”?

得益于智能手机和社交软件的普及应用,熟人社交的信息杠杆效应大幅提高,我们使用各项市场指数来验证这个判断。其中,数据区间最长的是百度指数,该指数是以百度的媒体发布和用户搜索为基础构建的关键词指数,分为搜索指数和资讯指数。

* 搜索指数呈现互联网用户对关键词搜索关注程度及持续变化情况,是以网民在百度的搜索量为数据基础,以关键词为统计对象,科学分析并计算出各个关键词在百度网页搜索中搜索频次的加权,区分数据来源,分为PC搜索指数和移动搜索指数,我们下文使用PC+移动。

* 资讯指数呈现新闻资讯在互联网上对特定关键词的关注及报道程度及持续变化,是以百度智能分发和推荐内容数据为基础,将网民的阅读、评论、转发、点赞、不喜欢等行为的数量加权求和得出资讯指数。资讯指数连同搜索指数形成完美闭环,分别代表被动、主动的信息获取,即信息触达及主动搜索。

* 与百度搜索指数类似的产品还包括微信指数、巨量算数等。

我们选取“牛市”、“开户”、“基金”三个关键词,提取关键词的百度搜索指数及资讯指数,之所以使用“牛市”而非“股市”,是因为其更具乐观情绪特征,而“股市”较为中性,无法判断信息传播过程中的正负情绪。

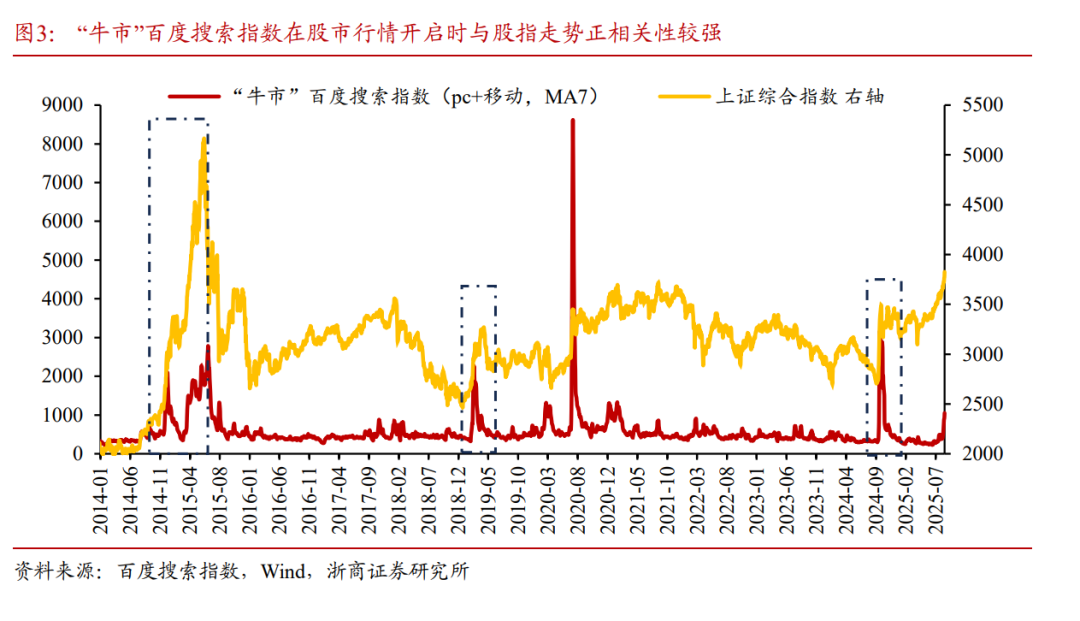

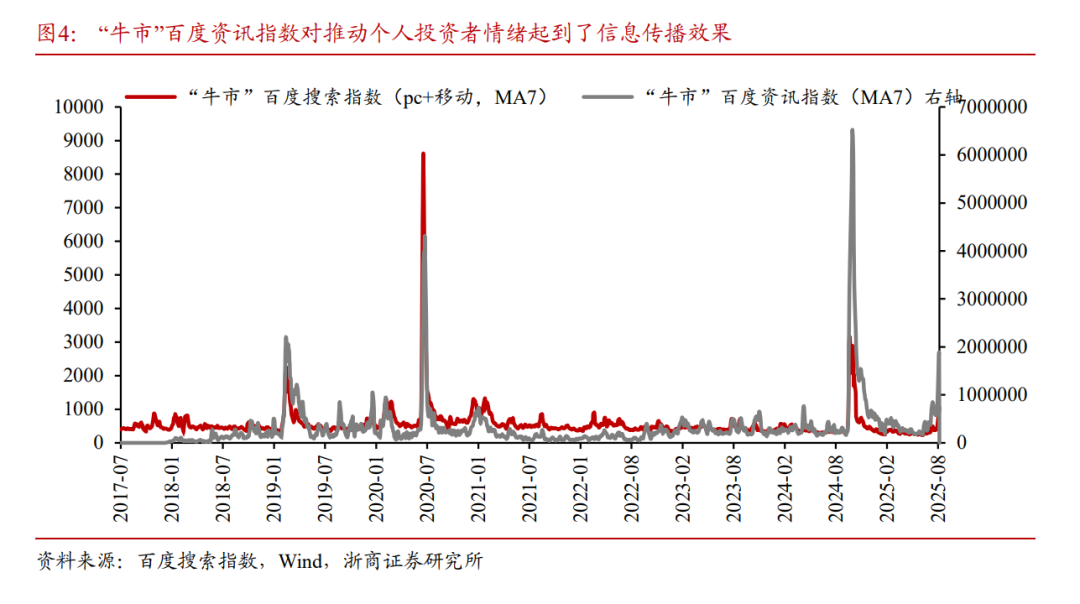

对于“牛市”关键词,2011年至今,“牛市”百度搜索指数与上证综指相关系数0.33,具有一定正相关性,其中,在股市行情开启时,搜索指数与股指正相关性明显增强,典型时段如2015、2019、2024年三轮行情。2014年末、2019年初、2024年9月,搜索指数与大盘行情同步启动,相关性显著提升,我们认为体现出个人投资者群体对外资流入、市场走势的敏感度,在此过程中,资讯指数也大幅上行,媒体报道起到了较好的信息传播效果。

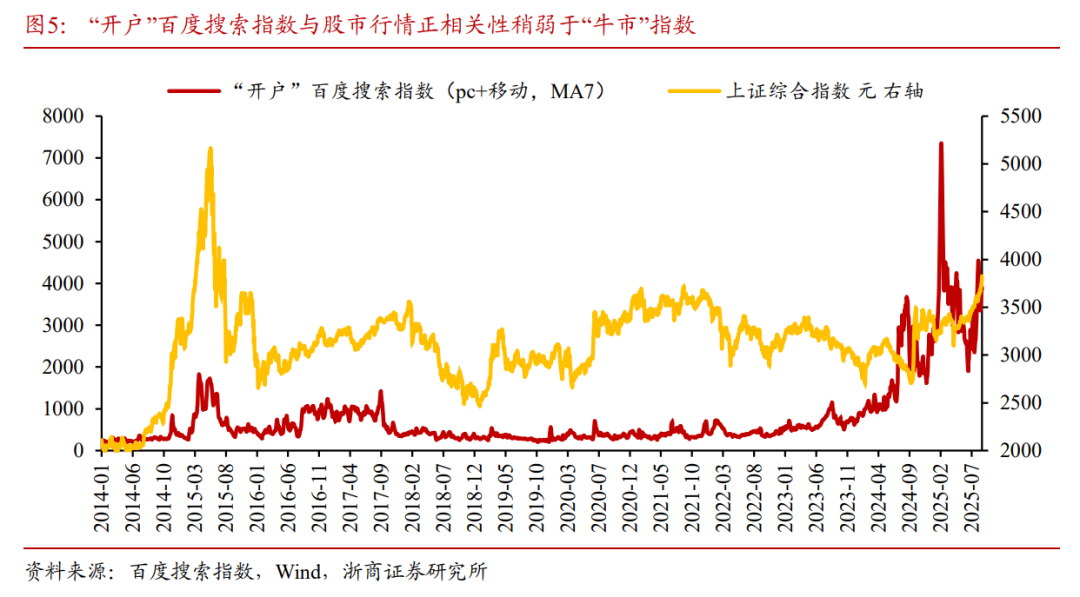

对于“开户”关键词,其百度搜索指数与股市行情正相关性稍弱于“牛市”,两者2014年至今相关系数达0.25,弱于“牛市”搜索指数。更值得注意的是,“开户”百度资讯指数波动性并不大,媒体报道对“开户”的信息传播效果并不强,也就是说,对于“开户”而言,个人投资者的被动信息触达(公开媒体信息)明显弱于主动搜索。我们认为,其主因就在于社交软件的广泛普及应用,在媒体报道有限的情况下,熟人社交带来的信息高速传递使得公众对开户的关注热度及参与度大幅走强。智能手机的使用与社交软件的普及相辅相成,同样功不可没,百度指数显示,就“开户”关键词而言,使用移动端的搜索占比由2014年初的47.0%升至2025年7月末的96.9%左右。

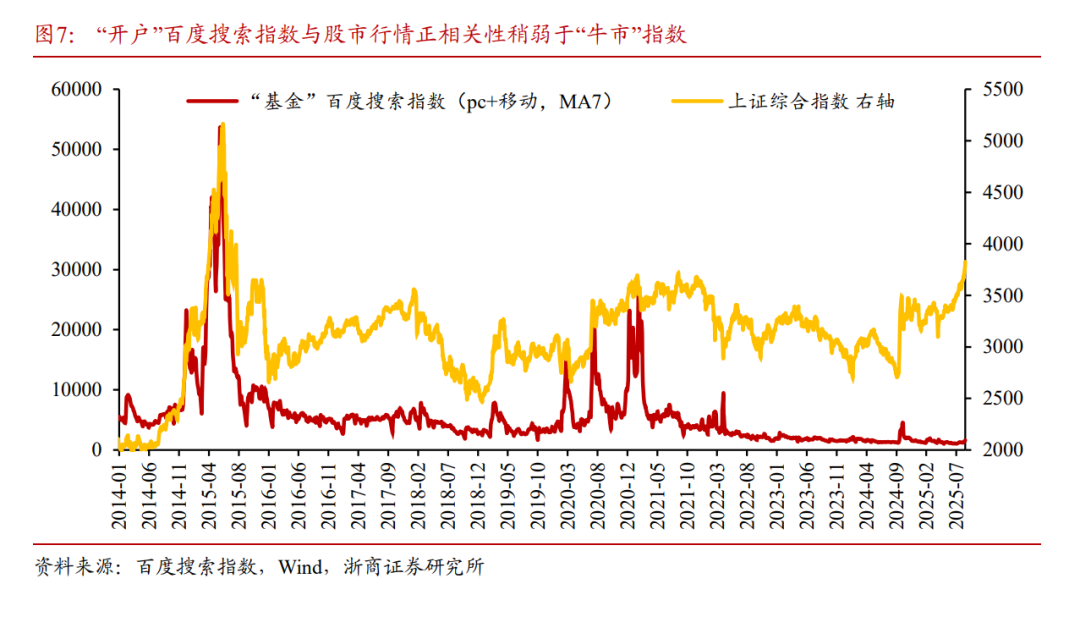

个人投资者通过基金、资管产品等间接入市的主动性也逐渐升温。“基金”关键词的百度搜索指数同样与股市走势正相关,2014年至今相关系数为0.48,相关度高于“牛市”和“开户”,在2015、2019、2020年牛市行情中均呈现较强正相关。值得注意的是,2020年后,“基金”关键词的几轮高峰搜索强度呈现逐次走高,几轮高峰分别出现在2020年2月、2020年7月及2020年末至2021年初,区别于“牛市”、“开户”指数,在这三轮行情中,“基金”搜索指数峰值逐次上行,与几个阶段基金份额的快速提升直接对应,说明个人投资者对机构投资者信任度的提升及通过基金配置间接入市的意愿增强,但2021年以来相关指数有走弱的趋势。

3

跟踪居民存款搬家的其它视角?

1) 股市晴雨表:证券公司客户交易结算资金余额

证券公司客户交易结算资金余额反映的是投资者在证券公司资金账户中、可用于证券交易的资金存量变化,自2012年开始披露,这一数据能够直观体现居民存款向权益市场的迁移程度,是跟踪存款搬家的重要指标。由于全国数据仅按季度披露,我们参考了浙江省宁波市披露的客户交易结算资金余额的每月同比增速,据此结合全国季度数据进行推算,即可大致估算全国月度走势,为进一步减少数据波动性,我们进行了三个月移动平均处理,资金流向特征更加清晰。

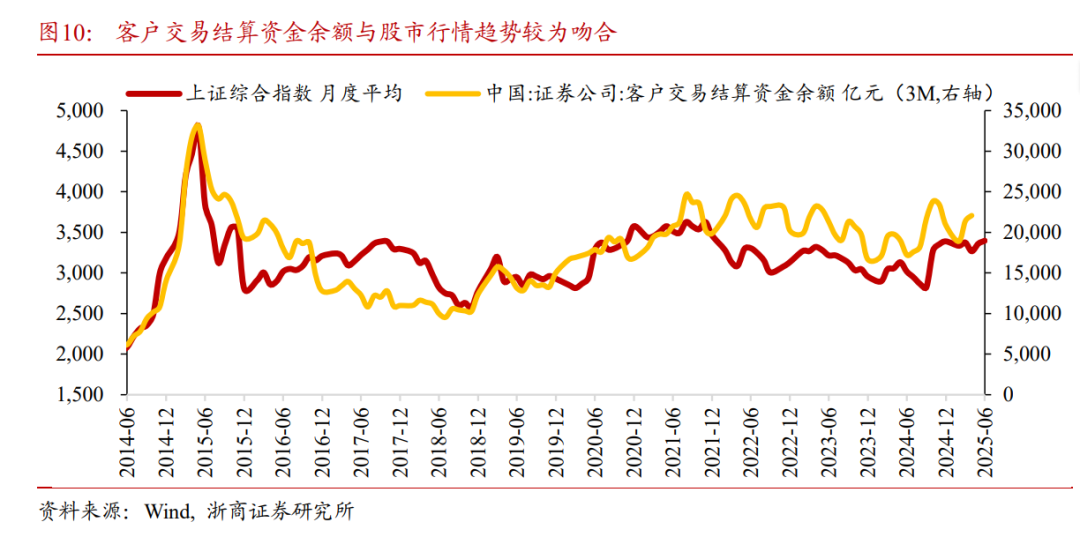

从历史表现看,客户交易结算资金余额与股市行情密切相关,该指标是居民存款通过证券账户直接入市的直接体现,能够较好反映居民存款入市的节奏。2014-2015年出现我国最经典的一轮股债双牛,上证综指上涨幅度最高达159%,资金大幅流入,交易结算资金两年分别净增6442.6亿元和8600亿元,可见彼时市场快速上行阶段居民存款集中搬家入市。2016-2017年,市场震荡调整,资金余额连续两年净减少,分别为6200亿元和3800亿元,我们认为可能由于2015年股市大幅波动,这一阶段的股市缓慢上升并未引发居民存款明显流入。

2024年客户交易结算资金余额已出现回升迹象,主要缘于2024年9月政策利好带动股市走强,2024年全年净流入约8200亿元,其中下半年流入7500亿元,占比超过九成,与股市行情高度契合。进入2025年后,资金延续流入趋势,2-5月累计净流入7448.5亿元,接近2024年全年的水平。6月受季节性因素影响环比有所下降,但按宁波数据推算同比增长19.4%,整体上升趋势稳定。

整体来看,客户交易结算资金余额在历史上对存款搬家进股市的节奏有较好映射:牛市阶段大幅流入,震荡期则资金回流。2024年以来,随着政策环境改善与市场风险偏好修复,客户交易结算资金余额数据回暖,一定程度表征居民存款进入股市,若该趋势延续,预计将对权益市场流动性形成重要支撑。

2)股市情绪面:A股新增开户数

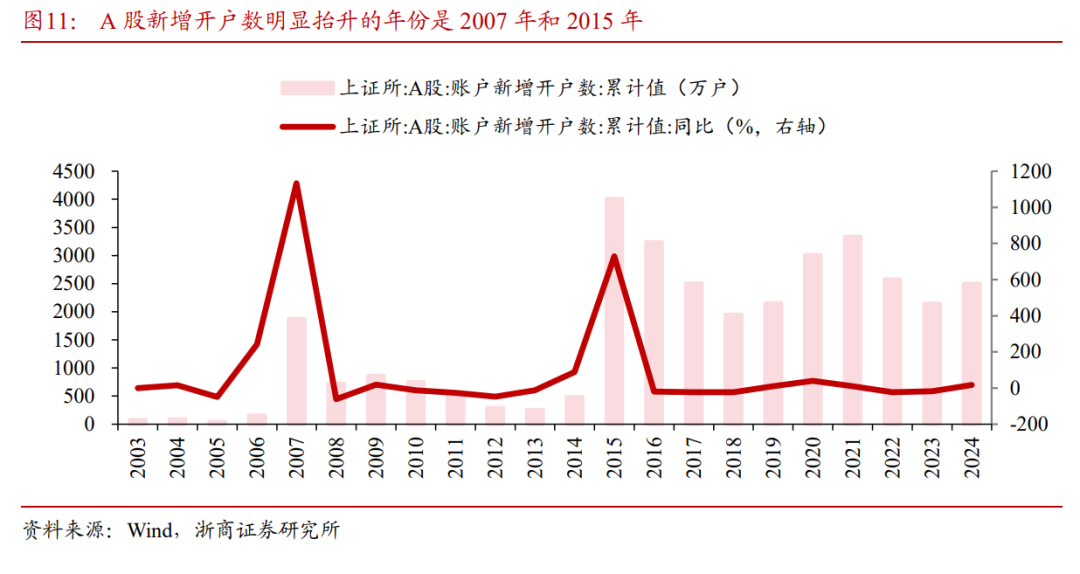

A股新增开户数,一般可以反映散户进入股市热度,相对银证转账数据更具备可跟踪性,亦可以在一定程度上反映居民存款向股市流动的“潜在趋势”。参考2025年08月19日我们发布的报告《居民存款搬家启示录:为什么搬?怎么搬?——存款搬家系列报告(二)》,在居民存款搬家比较明显的几个阶段,年度新增开户数的均出现了同比提升:例如,2009年(年新增开户数同比+11%,后同)、2014-2015年(+89%/+729%)、2020-2021年(+40%/+11%)。同时,月度新增开户数同比增速和Wind全A走势有较强相关性。

观察当前,2024年9月至今月度新增开户数同比增速抬升,2025年7月同比增长70.5%。2025年以来继续保持较快增速,今年1-7月新增开户数达到1456万户,累计同比+37%,其中7月新增开户数当月同比+70.5%,指向7月居民存款或搬家至股市。

3)融资盘活跃度:融资买入额/当日股市成交额

成交额增长通常表征股市交易活跃度,融资业务中,投资者参与融资融券需先向信用账户划转自有资金或证券(股票、基金)作为担保物,担保物价值与融资融券额度挂钩,若当前客户未持有证券,则需银行存款直接转入证券账户以满足初始保证金要求。因此,在历史上几次存款搬家过程中,融资余额规模均有所增长,同时我们为了衡量融资盘活跃度,选取融资买入额/当日股市成交额(沪深北三大交易所)进行刻画,特别说明,我们并未使用市场上常见的融资买入额/当日股市流通市值,主要因为股市流通市值中含有不能自由流通的股份或长期持有公司的大股东,不能灵敏的反映融资盘活跃度,故我们并未采用该指标。

融资盘活跃度比率在历史上呈现显著波动,高峰多出现在牛市期间,但整体低于2015年峰值。因融资数据在2013年后才出现规模性增长(超过100亿),因此我们重点参考2013年5月后的融资盘活跃度。2015年大牛市期间,比率达到历史峰值19.2%,反映极高的杠杆情绪,此后因监管加强和市场理性化,融资盘活跃度回落,呈现震荡走势。

近两年,2024年9-10月、2025年7-8月,股市成交额出现提升,活跃度持续抬升,同时融资盘买入占总成交额比例也出现阶段性走高。我们观察到,自2025年5月融资买入占三大交易所总成交额比例持续抬升,2025年8月18日该比例达到11.6%,已逼近去年10月8日高位的11.9%,一方面活跃资本市场的政策组合拳对资本市场形成助力,另一方面,保险等中长期资金提升权益配置,也对活跃度形成中枢支撑。

4)间接入市指标:各类基金规模

个人投资者通过基金、资管产品等间接入市的主动性也逐渐升温。在存款利率持续下降的背景下,各类基金因具备不同的收益和风险特征,给居民提供了收益更具吸引力的投资选择,这使得居民选择金融资产时,资金流向发生了调整,资金不再高度集中于存款,而是开始重新流向公募和私募基金等资管产品,其中私募基金或更多吸引高净值客户投资,居民配置基金产品的占比也因此不断提升。

公募基金面向广大社会公众,投资门槛低,适合普通散户,以小额资金参与市场。近二十年来我国公募基金行业得到长足发展,2013年公募基金净值规模超过3万亿元,开放型股票型公募基金超过1万亿元。2013年后,其中2014-2015年公募基金规模分别同比+51%/+85%,其中货币型、债券型、混合型基金规模均得到快速增速。2017年货币型基金规模同比+57%,主要受益互联网金融产品的零售属性,以及余额宝收益率高于国有大行存款利率,有效吸引居民存款流入。

观察当前,2024年股票型、债券型、货币型公募基金规模分别同比增长+57%、+29%、+21%,其中股票型基金主要受益于ETF指数型基金的持续发展,2024年我国存款搬家至公募基金的重要方向可能在货币型基金等稳定型资产。今年看,2025年1-6月股票型公募基金同比增长+52%,ETF被动型基金规模继续增长。

私募基金面向高净值客户,追求超额收益,更加匹配风险偏好更高且财富水平更高的投资者入市。2020年、2021年私募基金规模分别增加1.3、2.4万亿,分别同比+54%/+63%,持续吸引高净值客户投资。2025年1-7月私募基金规模达到5.9万亿,同比+17%,规模在7月明显加速,或指向高净值客户存款有投资私募基金产品趋势。私募基金产品备案规模方面,2025年7月私募证券投资基金备案规模增加792.8亿元,环比增长164.4%,同比增长407.1%,私募基金持续流入趋势明显,主因受市场回暖、量化产品业绩驱动和头部私募机构加大优质产品供给三大核心因素驱动。

风险提示

其一,海外地缘政治、经济风险加大,投资者或倾向于将资金从股市撤离,转向黄金、国债等避险资产;

其二,外资通常是A股重要的增量资金和风向标,若外资流入我国资本市场受阻,将使得市场缺乏持续的增量买盘,赚钱效应开启缓慢;

其三,调结构政策加剧,或包括房地产调控趋严、信贷收紧和税费改革等,旨在抑制投机和过度投资预期,抑制居民储蓄释放及投资情绪。