摘 要

客观来看,9月资金缺口大于8月,但维稳经济、配合财政等诉求下,我们对资金继续保持乐观。此外,季末月的资金利率需要格外关注,可能体现下个季度的央行态度和资金利率走势,我们认为在其他增量政策接续有限的情况下,货币政策需要更加积极,资金利率中枢可能进一步下移。

存单部分,权益表现强势、对CD的扰动不可避免,但CD走势的关键还是需求端,整体我们仍看好1.65%以上的存单配置价值。

一、9月,资金利率前瞻式宽松

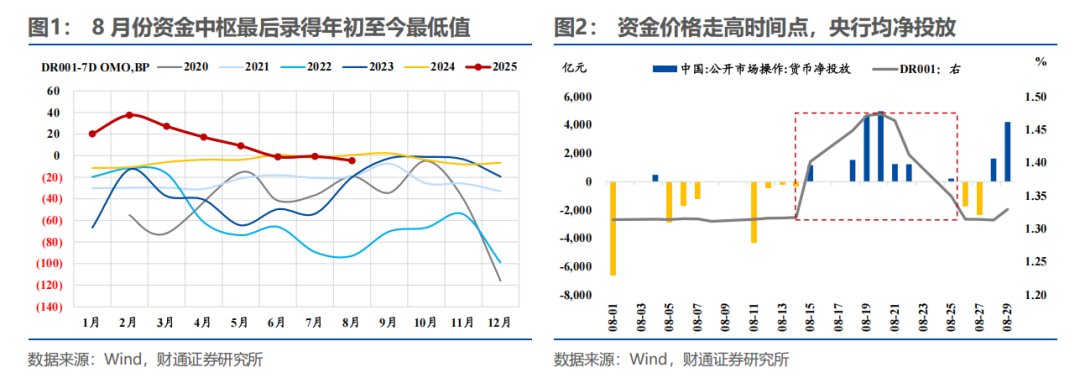

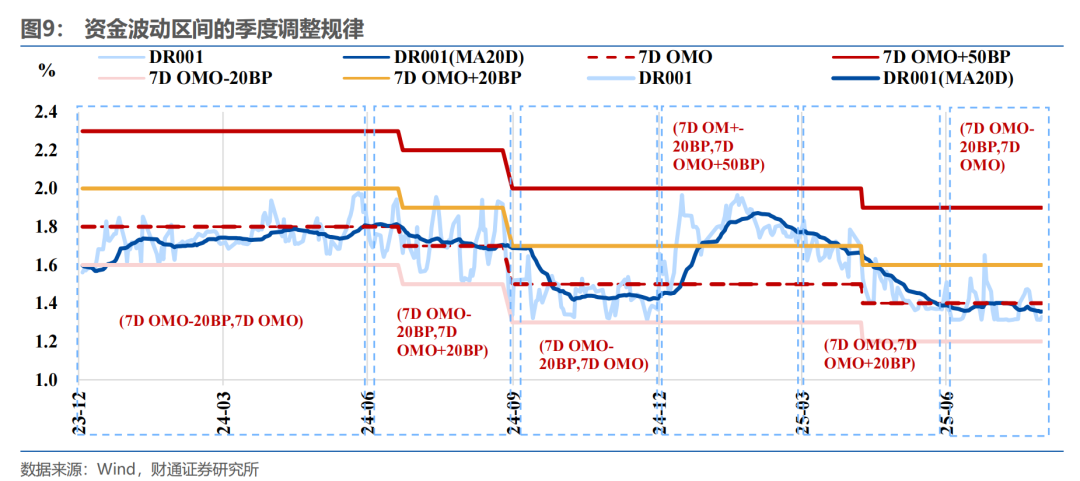

回顾8月,虽然下旬资金波动加大,但资金利率中枢创年内最低水平,而且跨月资金环比7月走低、波动也有所下降。

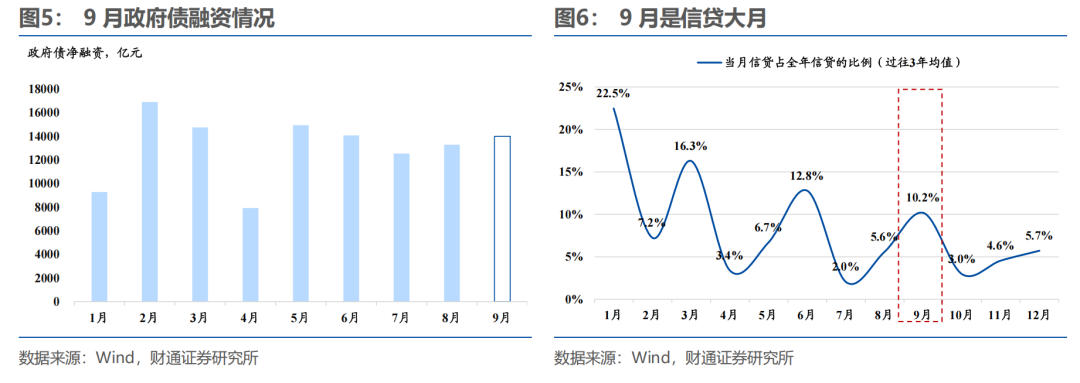

展望9月,资金缺口客观存在:(1)9月有16000亿元中长期流动性到期(前值12000亿元),分别为10000亿元3个月期买断式逆回购到期(9月5日到期),3000亿元6个月期买断式逆回购到期,3000亿元1年期MLF到期(9月25日到期);(2)政府债净融资约为14300亿元(前值13290亿元);(3)9月缴税规模约为11000亿元(前值约为10300亿元);(4)9月信贷大月,对狭义流动性的影响相对更大;(5)9月存单到期35470亿元(前值30705亿元);(6)非银回表季节性增大,理财规模往往季节性回落。

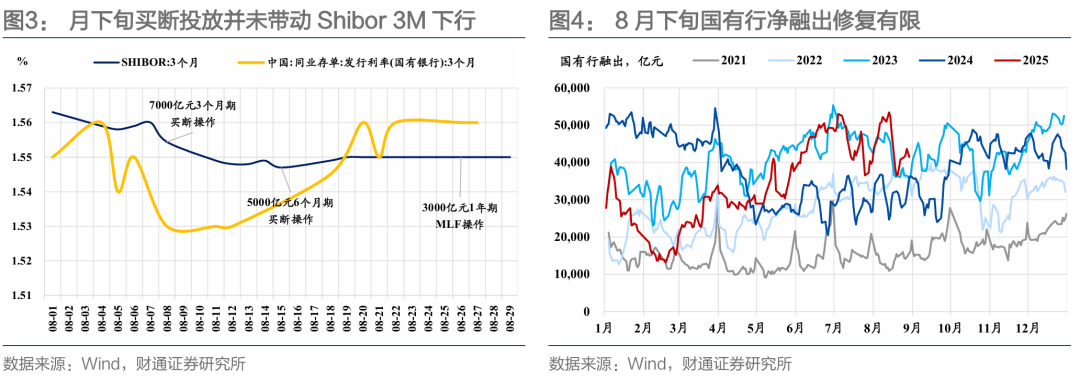

央行主基调依旧保持呵护,大行负债稳定,我们对资金继续保持乐观。(1)Q2报告强调“落实落细适度宽松货币政策,根据国内外经济金融形势和金融市场运行情况,把握好政策实施力度和节奏”,主基调在整体仍是“呵护”;(2)9月政府债净融资大概率仍延续高位,货币配合财政诉求对应资金中枢或仍在政策利率之下;(3)大行融出中枢仍然位于年内高点,CD供给压力有限,银行负债相对稳定,资金面的内生压力比二季度末显著降低。

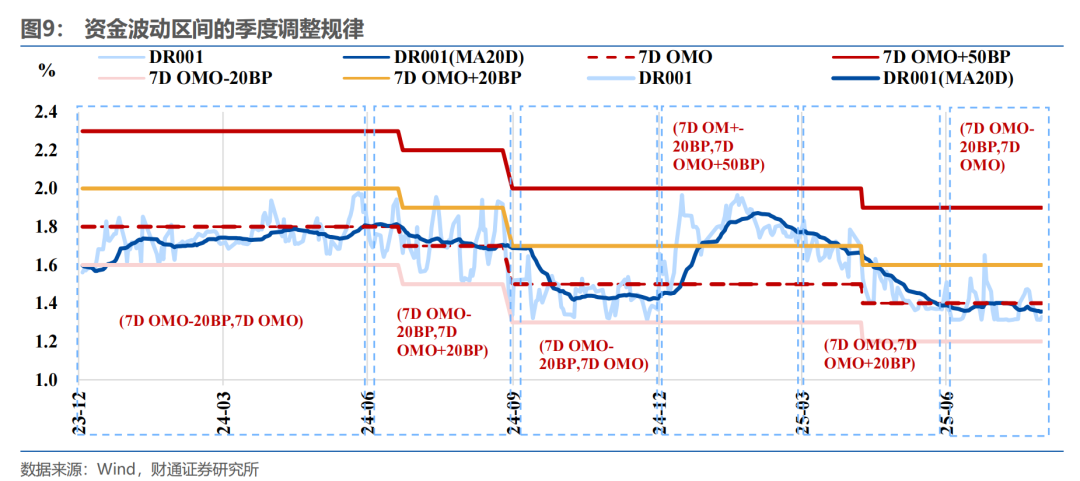

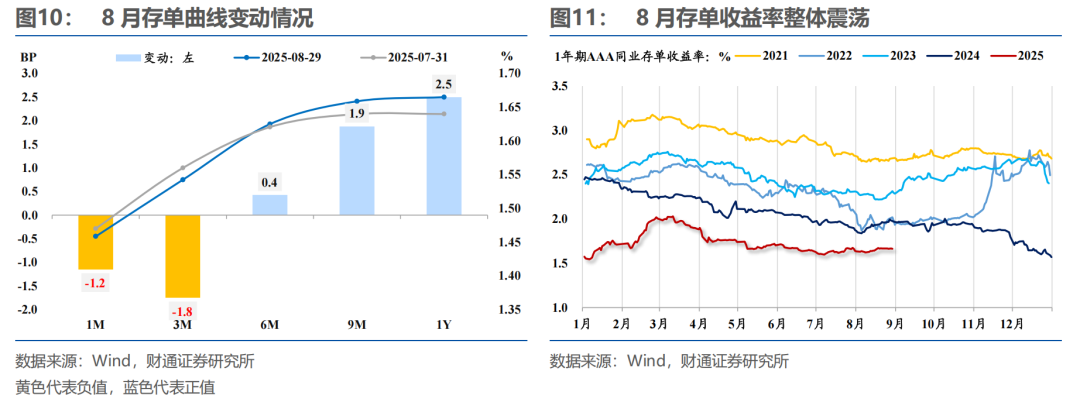

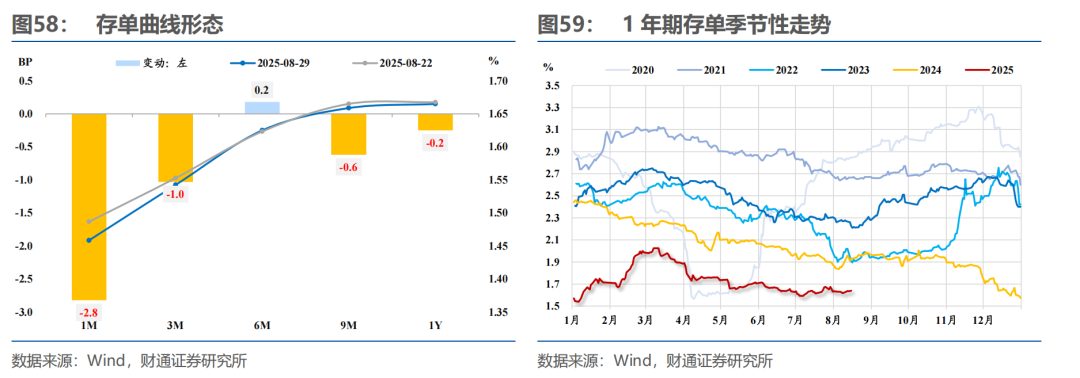

存单部分,8月存单曲线整体走陡,3M以内存单在资金相对更乐观情况下略有下行,3M以上存单整体上行,需求侧和预期主导了存单走势。

展望9月,季节性规律或被打破,结合存单内生逻辑,我们仍看好1.65%以上的1年期AAA存单配置价值。考虑到今年CD利率的季节性规律不强,因此重点是结合当下,只要央行保持配合、大行负债压力有限,1.65%的1年期存单就有配置价值。只是需要注意,权益保持强势,因此长期限CD的波动不可避免。

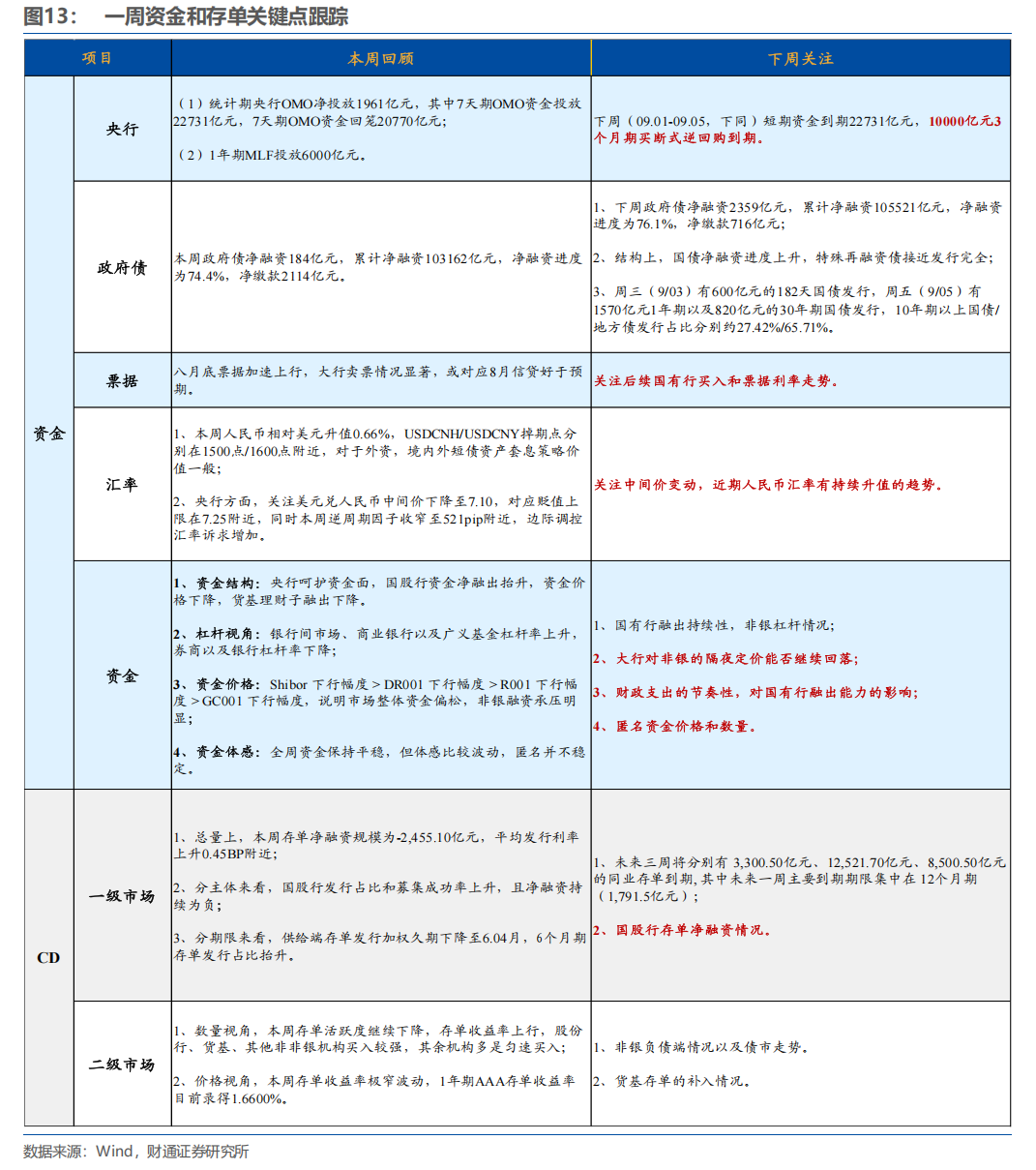

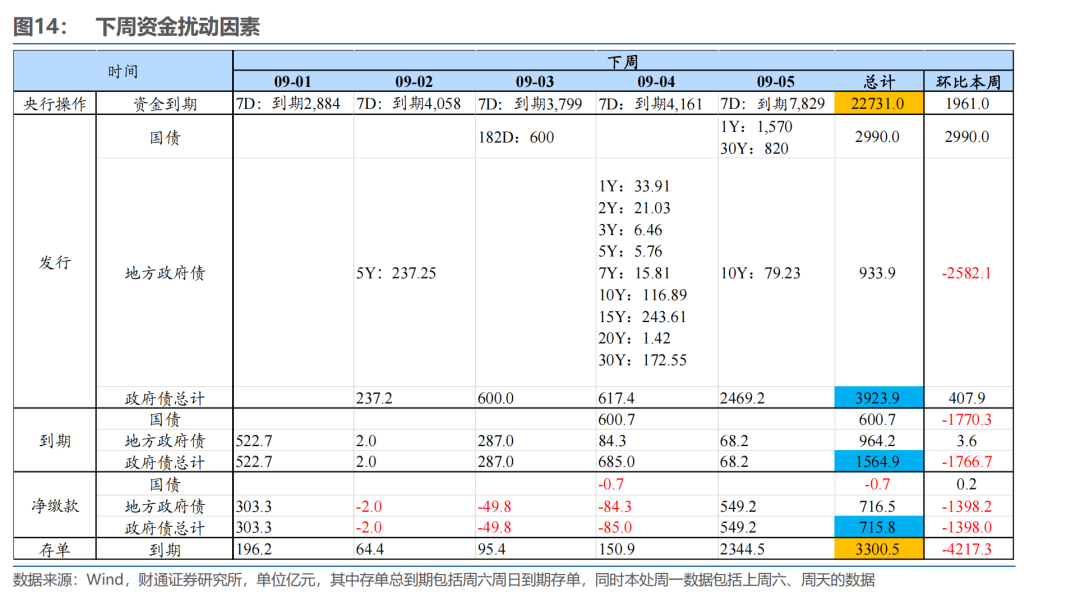

二、下周(09.01-09.05,下同)资金和存单需要关注:

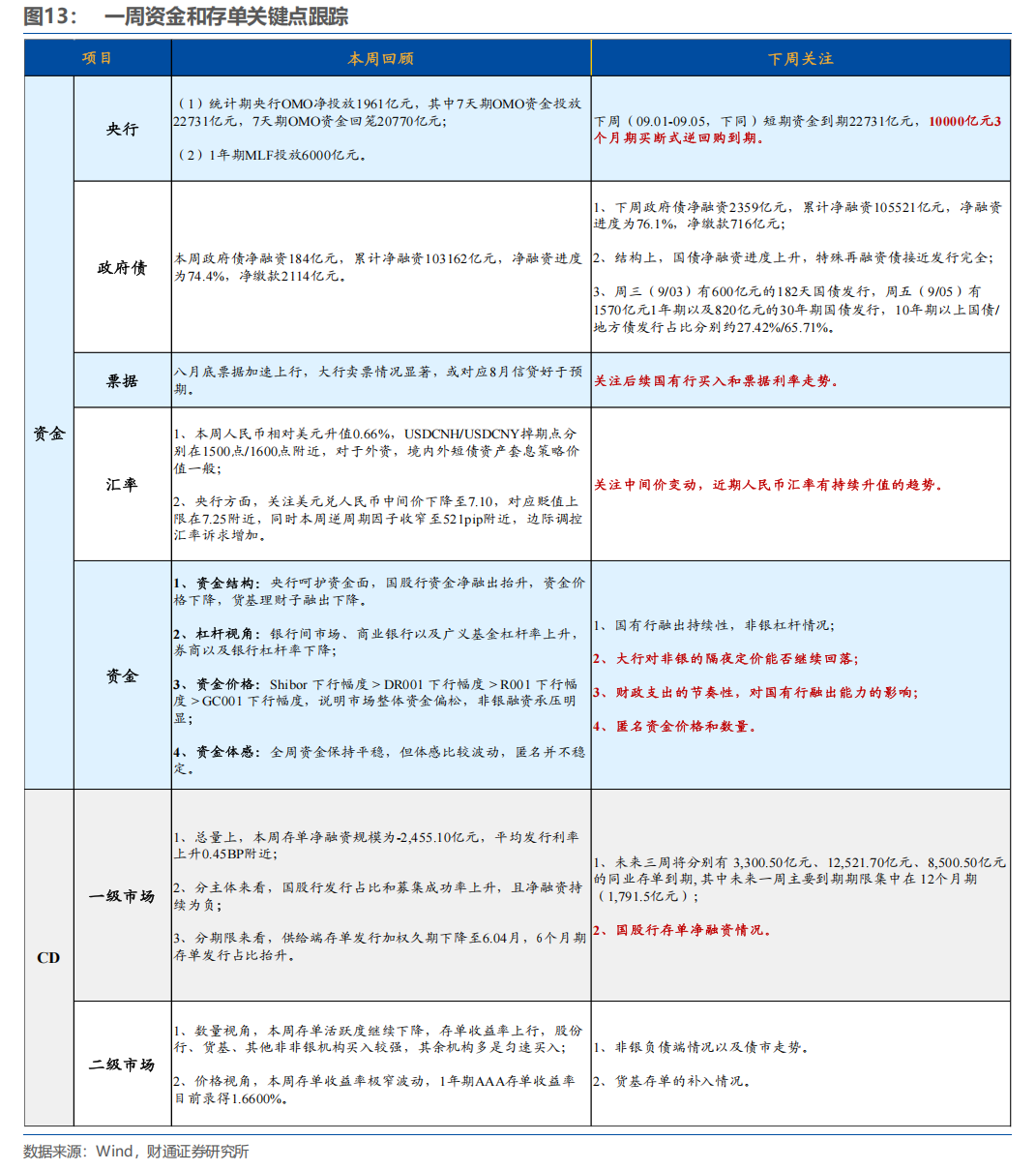

一是资金到期环比大幅上升,其中全周逆回购资金到期22731.0亿元,主要集中在周五(7天逆回购到期7829.0亿元);

二是周五(09.05)有10000亿元3个月期买断式逆回购到期;

三是关注跨月后央行回收流动性的强度和资金波动情况,以及财政支出对中长期流动性的支持情况;

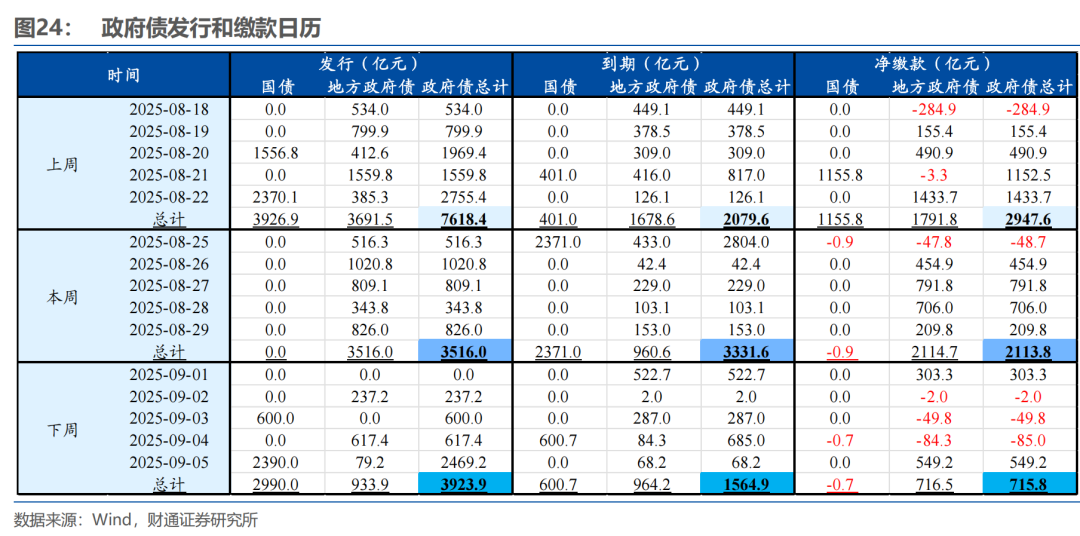

四是政府债净缴款715.8亿元,环比走弱,整体仍旧偏低;

五是统计期有3300.5亿元存单到期,数量环比减少,对供给侧力量的扰动减弱。

三、央行:操作先抑后扬,保持DR001加权价格稳定

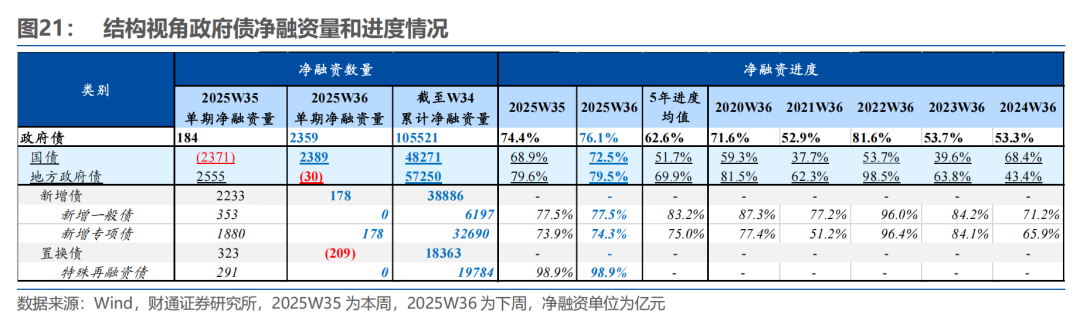

四、政府债:政府债净缴款下降至716亿元

(1)总量上,本周政府债净融资184亿元,累计净融资103162亿元,净融资进度为74.4%,净缴款2114亿元;(2)结构上,国债净融资进度上升,特殊再融资债接近发行完全。

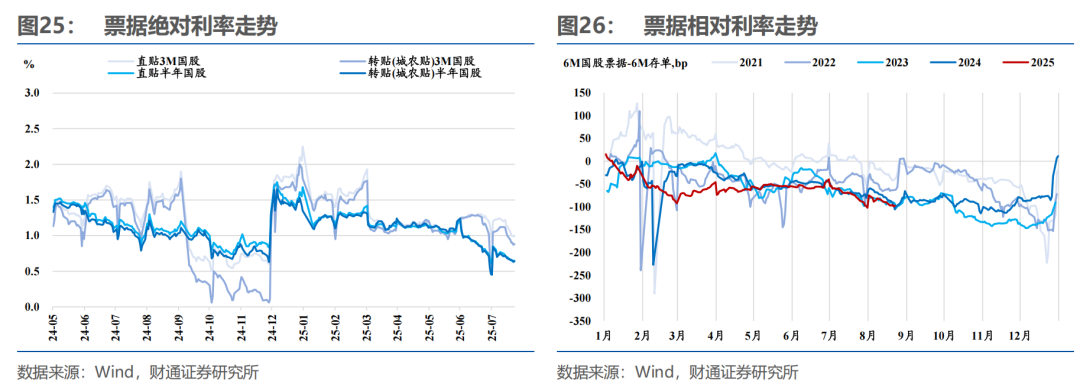

五、票据:八月底票据加速上行

六、汇率:统计期升值,人民币即期汇率录得7.13

七、市场资金供需:国有行融出开始下降

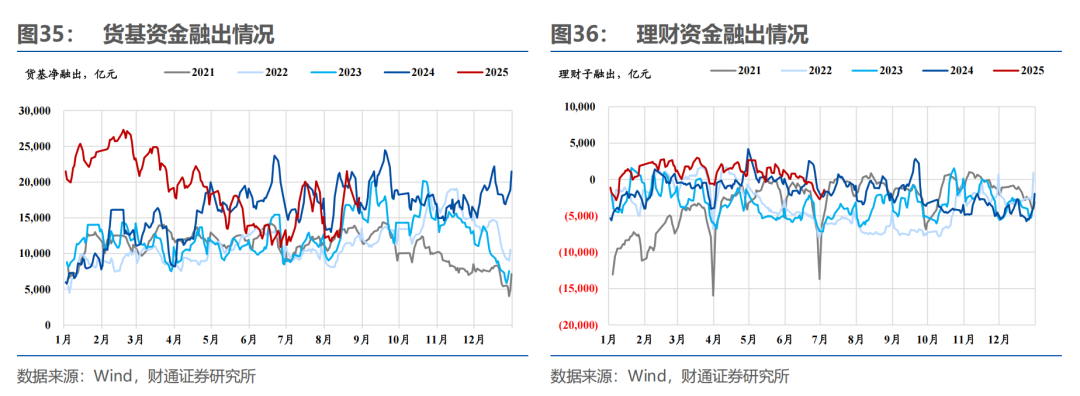

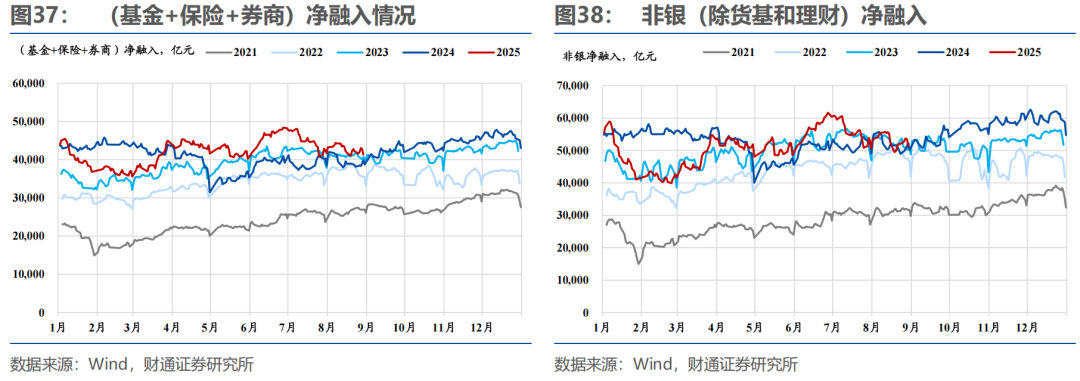

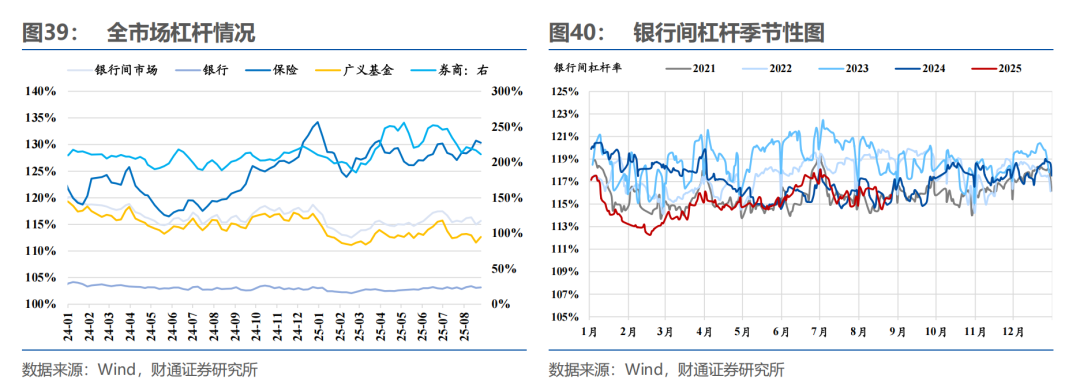

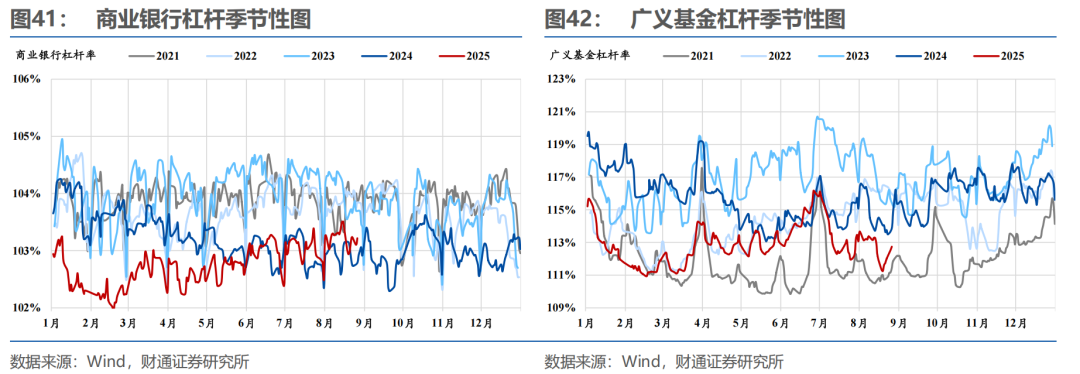

(1)资金数量视角,央行呵护资金面,国股行资金净融出抬升,资金价格下降,货基理财子融出下降;(2)杠杆视角,银行间市场、商业银行以及广义基金杠杆率上升,券商以及银行杠杆率下降;(3)资金价格视角,Shibor 下行幅度 > DR001 下行幅度 > R001 下行幅度 > GC001 下行幅度,说明市场整体资金偏松,非银融资承压明显。

八、 CD: 国有行存单净融资延续为负

(1)一级发行市场:募集成功率转弱,存单净融资整体转负;(2)二级交易市场:交易活跃度下降,非银买入力度边际好转。

报告核心图表(点击可查看大图,完整图表详见正文)

风险提示:流动性变化超预期,货币政策超预期,经济表现超预期

报告目录

01

9月,资金利率前瞻式宽松

回顾8月,虽然下旬资金利率波动加大,但DR001资金中枢录得年初至今最低值,跨月资金中枢相比7月也有回落。

8月资金有2点边际变化:

(1)8月资金利率中枢录得全年至今的最低值,除去8月15日-8月25日DR001加权价格有一定扰动,其余时刻均保持在1.31%附近;

(2)下旬的资金波动加大,但在资金出现明显波动的期间,央行均采取了净投放操作呵护资金面,只是下旬的买断回购操作没有引导Shibor 3M下行,并且国有行资金净融出的修复程度也有限。

展望9月,虽然资金缺口客观存在,但是货币财政配合逻辑下,我们对流动性仍旧保持相对乐观,预计DR001资金中枢仍略低于政策利率中枢。

9月的资金缺口客观存在:(1)9月有16000亿元中长期流动性到期(前值12000亿元),分别为10000亿元3个月期买断式逆回购到期(9月5日到期),3000亿元6个月期买断式逆回购到期,3000亿元1年期MLF到期(9月25日到期);(2)政府债净融资约为14300亿元(前值13290亿元);(3)9月缴税规模约为11000亿元(前值约为10300亿元);(4)9月信贷大月,对狭义流动性的影响相对更大;(5)9月存单到期35470亿元(前值30705亿元);(6)存在非银回表的诉求,理财规模往往季节性回落。

央行主基调和货币配合财政逻辑,带动我们对资金并不悲观。(1)Q2报告强调“落实落细适度宽松货币政策,根据国内外经济金融形势和金融市场运行情况,把握好政策实施力度和节奏”,主基调在整体仍是“呵护”;(2)年内的3月-8月资金利率逆季节性下移,8月央行更宽松触发剂是呵护税改后的债券发行,9月政府债净融资大概率仍延续高位,货币配合财政诉求叠加基本面不稳定,对应资金中枢或仍在政策利率之下。

第三,大行融出中枢仍然位于年内高点,CD供给压力有限,银行负债相对稳定,资金面的内生压力比二季度末显著降低。

此外,季末月的资金利率需要格外关注,可能体现下个季度的央行态度和资金利率走势,我们认为在其他增量政策接续有限的情况下,货币政策可能更加积极,资金利率中枢可能进一步下移。

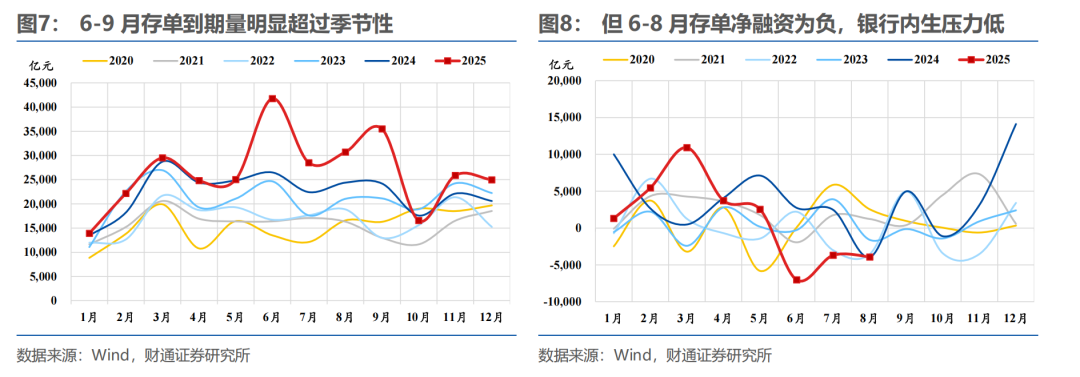

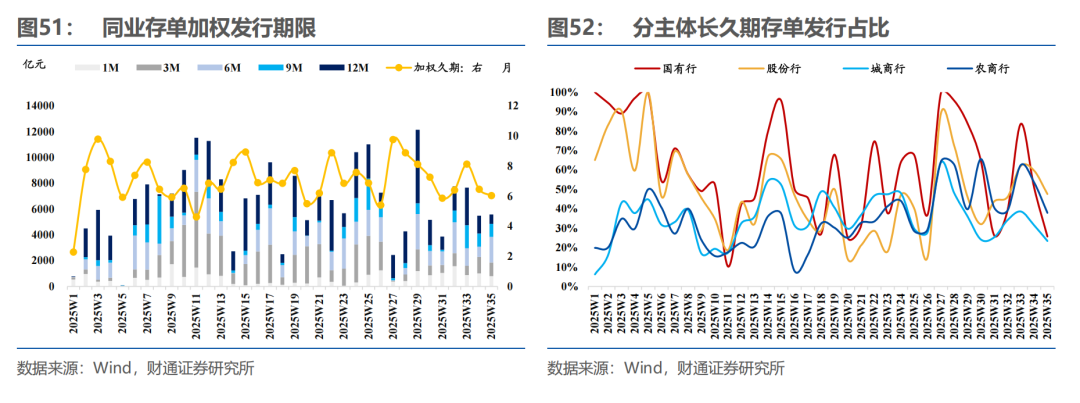

存单部分,8月存单曲线整体呈现“混合陡”,3M以内存单在资金相对更乐观情况下略有下行,3M以上存单整体上行。整体来看,供需中更多是需求主导了存单难以下行。

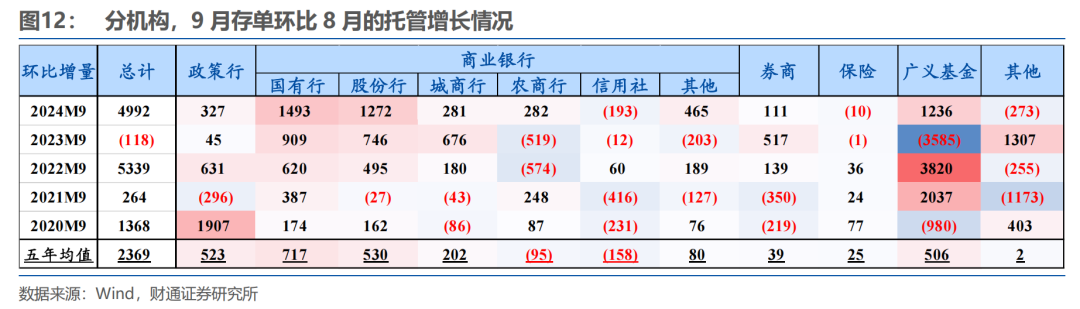

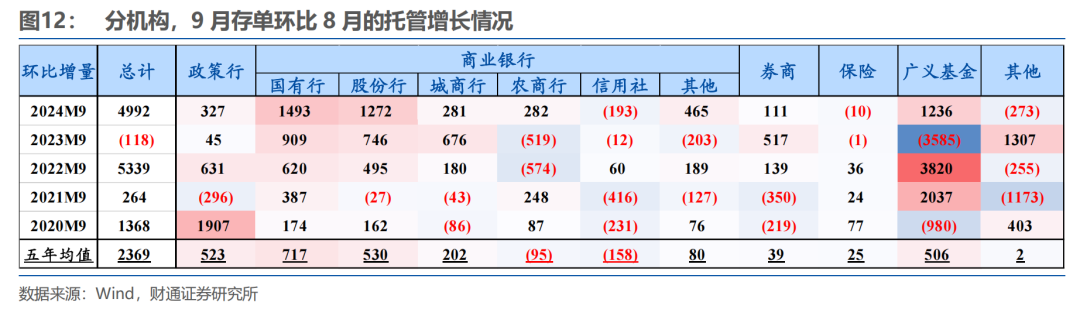

具体来看,共有两点值得注意:(1)供给端,全月存单到期量相对偏高,但央行呵护银行中长期流动性背景下,最终以国有行存单净融资转负结束;(2)需求偏弱,成交量延续萎缩,全月来看非银介入程度环比下降。

展望9月,季节性因素或难成立,结合存单内生逻辑,我们仍看好1.65%以上的1年期AAA存单配置价值。

若是对标季节性和机构行为,9月存单往往有季节性上行的特点,主要是基本面和信贷修复、季末银行负债压力加大等,但考虑到今年季节性往往失效,我们需要结合存单当前的内生逻辑来判断。9月央行或延续中长期流动性呵护,因此1.65%的1年期存单仍具有赔率,虽然不排除“权益、资金不稳定、赎回”等因素带动的点状上行,但是上述扰动因素一旦解除,存单有一定的下行机会,整体我们仍看好1.65%以上的存单配置价值。

对于机构行为,银行买盘会增长明显,同时广义基金中的货基/理财等配置盘或也有参与诉求,整体来说,市场买盘力量均会加强。

02

周度资金存单跟踪和关键点提示

本周(08.25-08.29,下同)资金和存单跟踪要点如下:

下周(09.01-09.05,下同)资金和存单需要关注:

一是资金到期环比大幅上升,其中全周逆回购资金到期22731.0亿元,主要集中在周五(7天逆回购到期7829.0亿元);

二是周五有10000亿元3个月期买断式逆回购到期;

三是关注跨月后央行回收流动性的强度和资金波动情况,以及财政支出对中长期流动性的支持情况;

四是政府债净缴款715.8亿元,环比走弱,整体仍旧偏低;

五是统计期有3300.5亿元存单到期,数量环比减少,对供给侧力量的扰动减弱。

03

央行:操作先抑后扬,保持DR001加权价格稳定

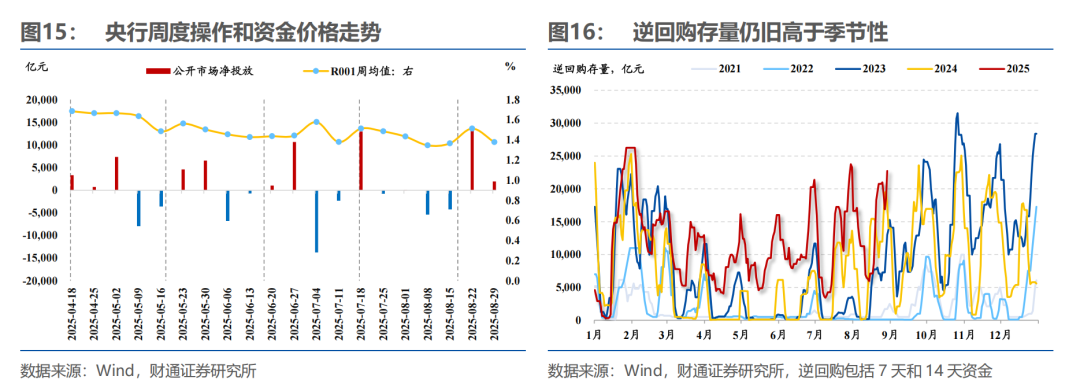

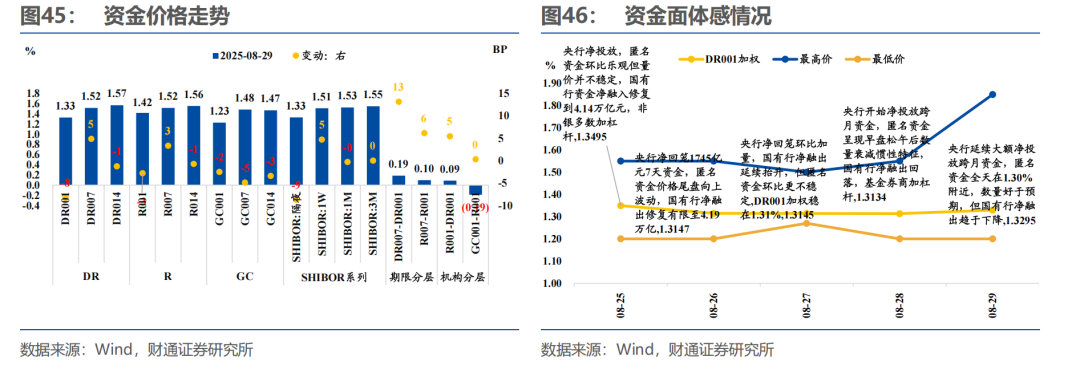

本周(08.25-08.29,下同)央行操作先抑后扬,保持DR001加权价格稳定:(1)统计期央行OMO净投放1961亿元,其中7天期OMO资金投放22731亿元,7天期OMO资金回笼20770亿元;(2)1年期MLF投放6000亿元;(3)无国库现金定存投放和到期;(4)截至08.29,逆回购余额22731亿元,较08.22上升1961亿元,整体仍旧高于季节性。

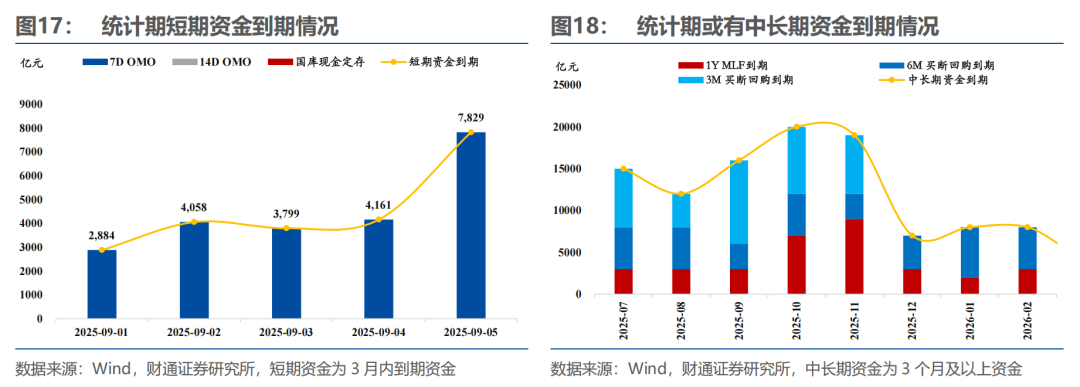

下周(09.01-09.05,下同)短期资金到期22731亿元,10000亿元3个月期买断式逆回购到期。(1)统计期短期资金到期22731亿元,其中7天期OMO到期22731亿元,无国库现金定存投放和到期;(2)中长期资金部分,9月有3000亿元1年期MLF到期,3000亿元6个月期买断式逆回购到期,10000亿元3个月期买断式逆回购到期。

04

政府债:政府债净缴款下降至716亿元

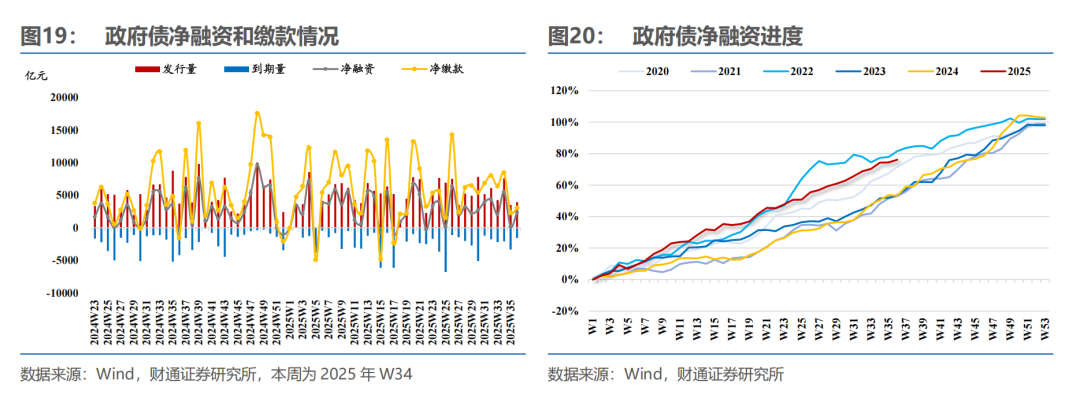

(1)本周政府债净融资184亿元,累计净融资103162亿元,净融资进度为74.4%,净缴款2114亿元;(2)下周政府债净融资2359亿元,累计净融资105521亿元,净融资进度为76.1%,仍属于季节性高位,净缴款716亿元。

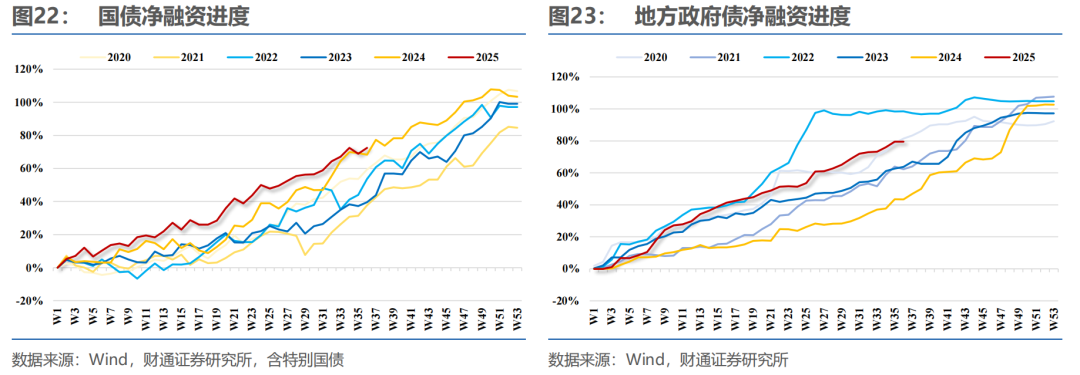

结构上,国债净融资进度上升,特殊再融资债接近发行完全,国债净融资进度为72.5%(高于历史均值),新增地方政府一般债/新增地方政府专项债/特殊再融资债发行进度分别为77.5%(低于历史均值)/74.3%(低于历史均值)/98.9%:

(1)本周国债净融资-2371亿元,地方债净融资2555亿元,其中新增地方债发行2233亿元(新增地方政府一般债发行353亿元,新增地方政府专项债1880亿元),置换债净融资323亿元(其中特殊再融资债发行291亿元);

(2)下周国债净融资2389亿元,国债净融资进度72.5%,高于季节性,地方债净融资-30亿元,地方债净融资进度79.5%,高于季节性,其中新增地方债净融资回落至178亿元(新增地方政府一般债发行0亿元,新增地方政府专项债发行178亿元),置换债净融资为-209亿元(其中特殊再融资债发行0亿元)。

时间上,周三(9/03)有600亿元的182天国债发行,周五(9/05)有1570亿元1年期以及820亿元的30年期国债发行,10年期以上国债/地方债发行占比分别约27.42%/65.71%。

05

票据:八月底票据加速上行

八月底票据加速上行,大行卖票情况显著,或对应8月信贷好于预期。截至8月29日,3M期国股直贴利率、3M期国股转贴利率、6M期国股直贴利率、6M期国股转贴利率分别为1.18%、1.10%、0.82%、0.85%,较8月22日分别变动+19BP、+22BP、+17BP、+21BP。

06

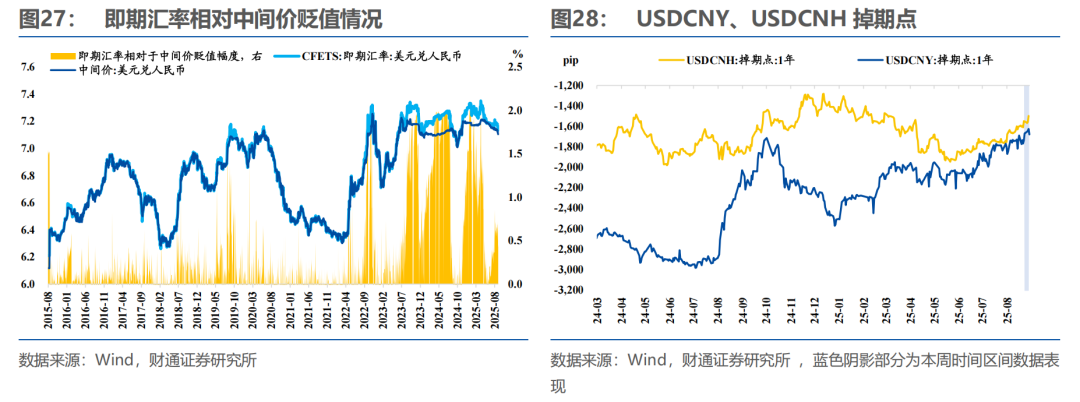

汇率:统计期升值,人民币即期汇率录得7.13

本周人民币相对美元升值0.66%,USDCNH/USDCNY掉期点分别在1500点/1600点附近,对于外资,境内外短债资产套息策略价值一般。

(1)8月29日,USDCNY录得7.133,上周五8月22日USDCNY 为7.1805,本周人民币相对美元升值0.66%。

(2)本周CNY掉期点位于2000点之下,USDCNH/USDCNY掉期点分别在1500点/1600点附近,对于外资,境内外短债资产套息策略整体性价比仍旧一般。

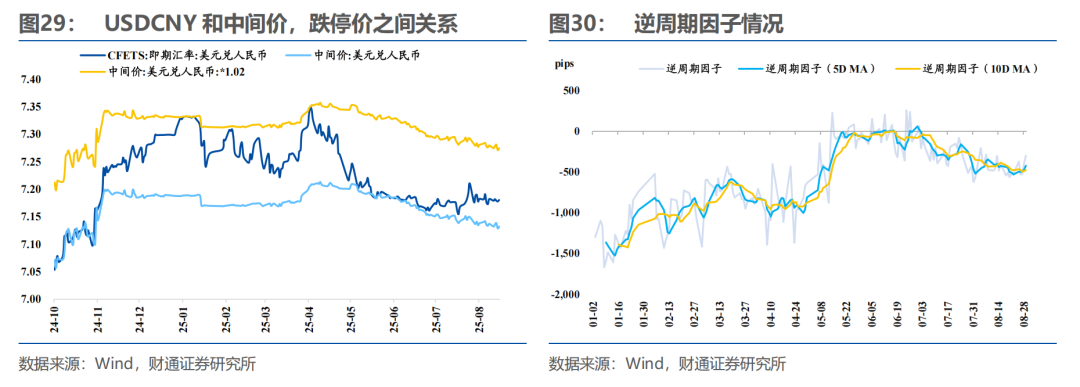

央行方面,关注美元兑人民币中间价下降至7.10,对应贬值上限在7.25附近,同时本周逆周期因子收窄至521pip附近,边际调控汇率诉求增加。

(1)8月29日美元兑人民币中间价7.103,对应日内贬值2%上限点位7.2451,日内升值2%下限点位6.9609;

(2)8月29日逆周期因子为520.94pip,仍处于逆周期调控区间,边际调控汇率诉求增加;

(3)本周央行未公告或发行离岸央票。

07

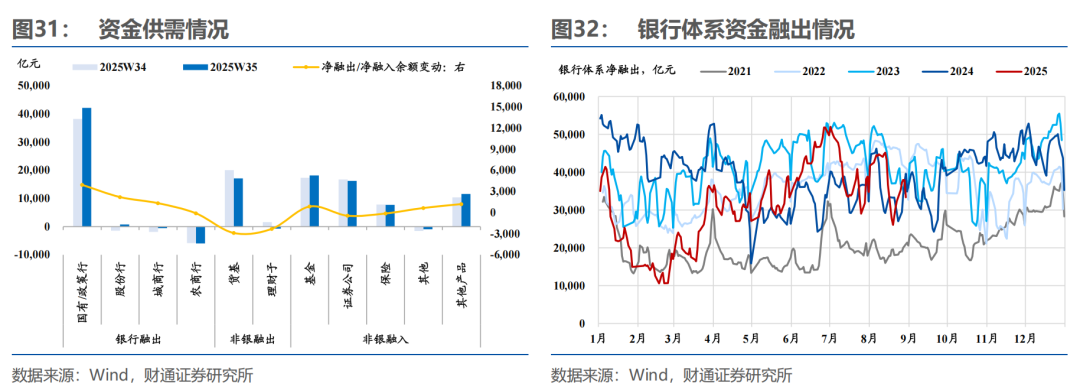

市场资金供需:国有行融出开始下降

央行呵护资金面,国股行资金净融出抬升,资金价格下降,货基理财子融出下降。

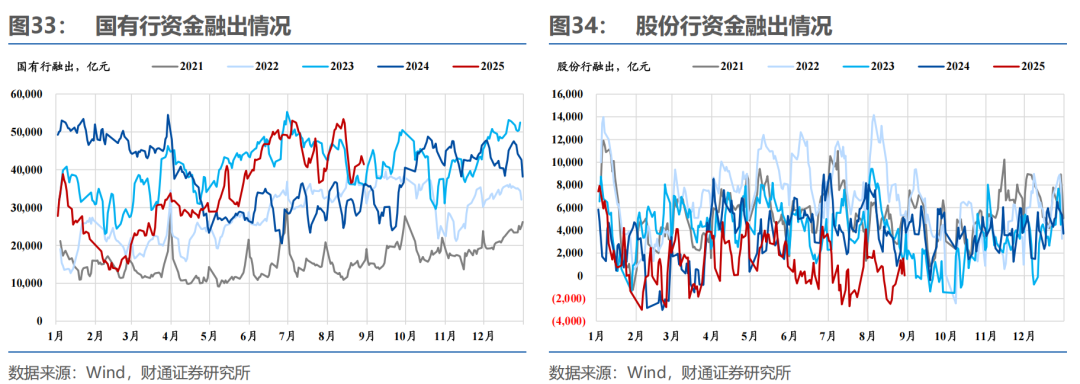

(1)本周银行体系日均融出3.64万亿元(前值2.90万亿元),国股行体系日均融出抬升至4.29万亿元(前值3.68万亿元),国有行日均融出修复至4.22万亿元(前值3.83万亿元),股份行日均融出有所修复目前录得0.08万亿元(前值-0.14万亿元);

(2)(货基 + 理财子)日均融出有所回落至1.64万亿元(前值2.17万亿元),其中货基日均融出回落至1.72万亿元(前值2.01万亿元),理财日均融出-0.07万亿元(前值0.16万亿元);

(3)资金面延续宽松,主要非银机构(券商、保险、基金、产品户等)均增加融入。

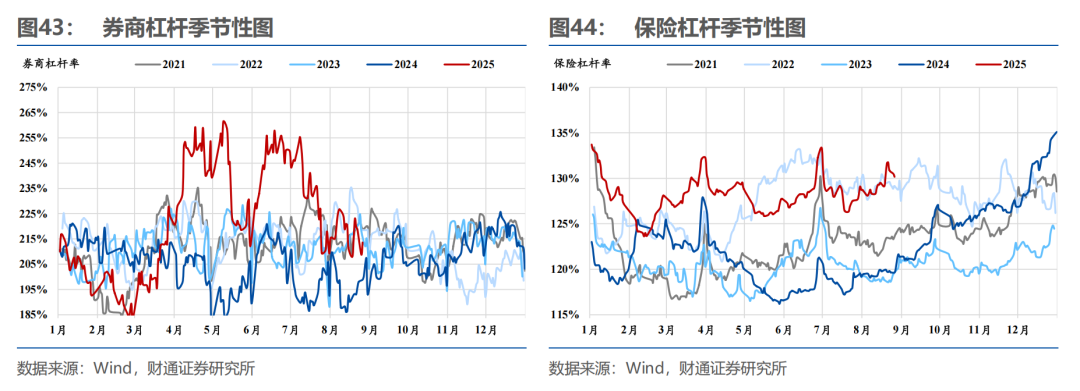

银行间市场、商业银行以及广义基金杠杆率上升,券商以及银行杠杆率下降。(1)银行间周度市场杠杆率抬升0.67pct至115.66%;

(2)商业银行杠杆率抬升0.09pct至103.16%;(3)广义基金杠杆率抬升1.04pct至112.64%;

(4)券商杠杆率下降5.65pct至211.20%;(5)保险杠杆率下降0.41pct至130.33%。

资金价格部分,Shibor 下行幅度 > DR001 下行幅度 > R001 下行幅度 > GC001 下行幅度,说明市场整体资金偏松,非银融资承压明显。

(1)绝对价格部分,最后一个交易日,DR001和R001绝对值同前期基点均有所下降,分别录得1.33%和1.42%,以隔夜为视角,Shibor 下行幅度 > DR001 下行幅度 > R001 下行幅度 > GC001 下行幅度,反映出市场整体资金偏松,反映银行端更宽、非银端相对承压,7天相对隔夜成本抬升。

(2)期限分层走阔,机构分层基本持平,显示结构性分层仍存、缓解有限。

08

CD: 国有行存单净融资延续为负

8.1

一级发行市场:募集成功率转弱,存单净融资整体转负

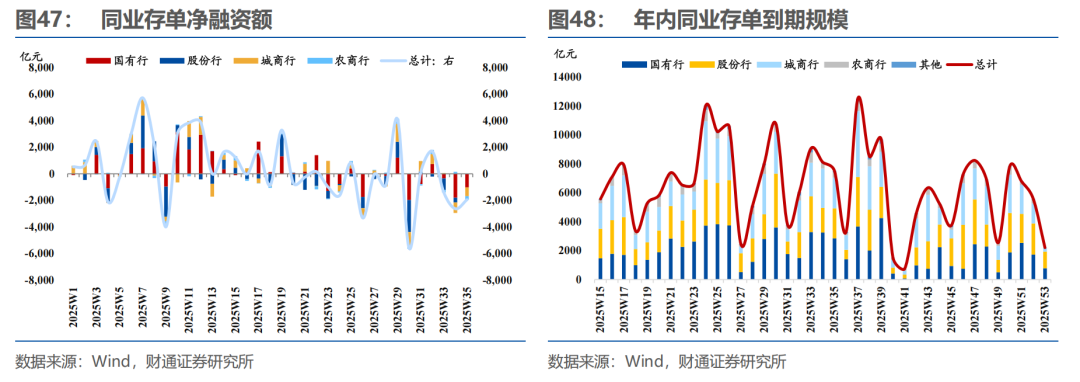

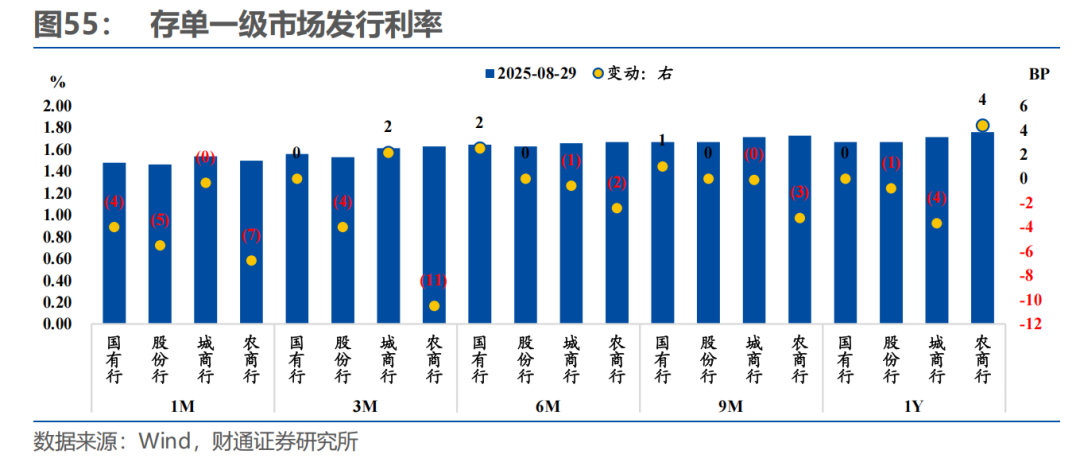

总量上,本周存单净融资规模为-2,455.10亿元,平均发行利率上升0.45BP附近,下周到期量有所下降,约3,300.50亿元附近。

总量上,本周同业存单净融资规模为 -1,945.60亿元(前值 -2,466.10亿元),发行总额 5,572.20亿元(前值 5,481.10亿元),平均发行利率 1.6221%(前值 1.6193%),到期量 7,517.80亿元(前值 7,947.20亿元),发行进度(月初至今发行量 / 月度到期量)为 87.2%

未来三周将分别有 3,300.50亿元、12,521.70亿元、8,500.50亿元 的同业存单到期, 其中未来一周主要到期期限集中在 12个月期(1,791.5亿元)。

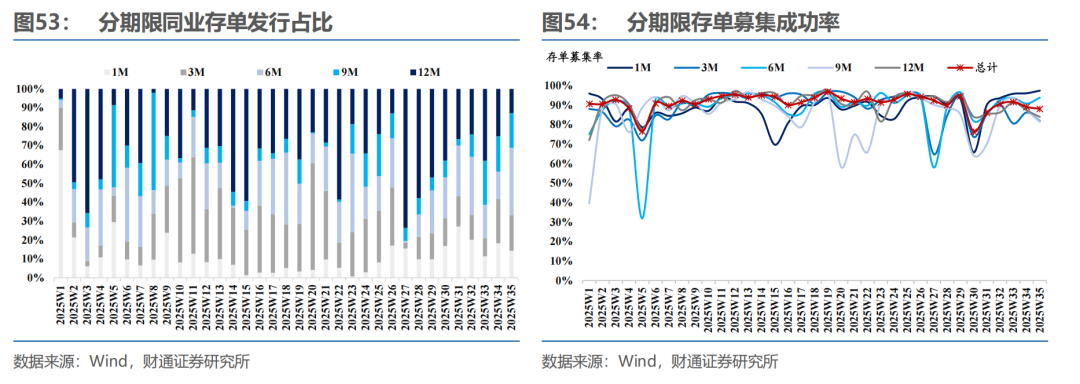

结构上,存单发行久期下跌,存单募集成功率。

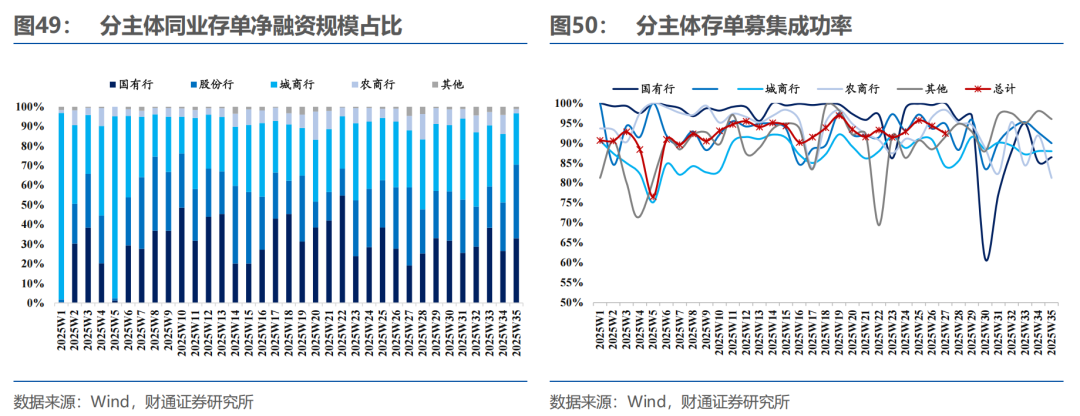

(1)分主体来看,国股行发行占比和募集成功率上升,且净融资持续为负。

①发行规模占比视角,国股行发行占比均有所上升,其余银行存单发行占比下降;

②净融资绝对规模视角,除去股份行,各类型银行净融资延续负值,特别国有行存单净融资持续为负;

③募集成功率视角,除了国有行,其余银行存单募集成功率均有所减少。

(2)分期限来看,供给端存单发行加权久期下降至6.04月,6个月期存单发行占比抬升。

①存单发行加权久期下降至6.04月,所有银行发行久期均下降;

②期限占比视角,6个月期存单发行占比明显上升,其余期限存单发行占比下降。

③募集成功率视角,除了1个月期和6个月期,所有期限存单募集成功率均下降。

(3)价格视角:各期限存单发行利率均有不同程度下降,短久期国股行下行更多。

8.2

二级交易市场:交易活跃度下降,非银买入力度边际好转

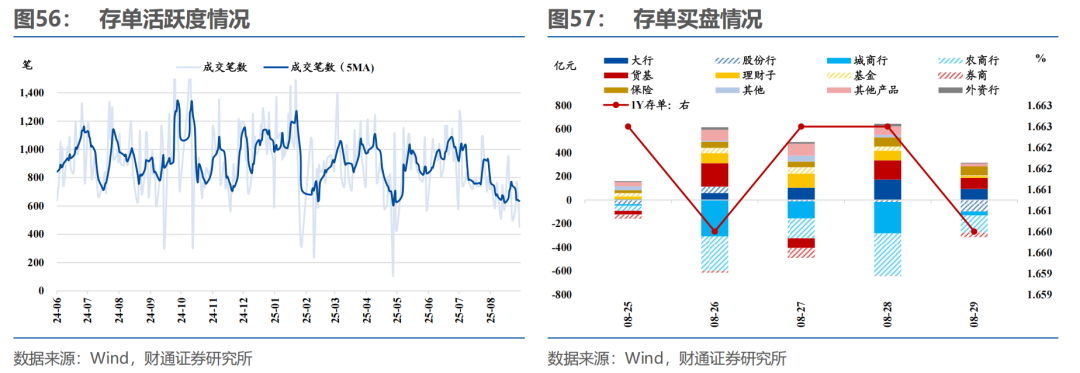

数量视角,本周存单活跃度继续下降,存单收益率上行,股份行、货基、其他非非银机构买入较强,其余机构多是匀速买入。

(1)参照经纪商数据,本周存单活跃度有所下降,存单交投笔数在452-764笔之间;

(2)本周存单收益率震荡下行,周中枢比上周下行0.45BP:①银行系买盘力量比较差,国股行占核心主导,中小行大量卖出;②非银货基中,货基、理财子、基金边际增持,保险匀速增持,外资行和其他减少买入。

本周存单极窄波动,1年期AAA存单收益率目前录得1.6600%。

风险提示

1、流动性变化超预期:由于机构和央行行为存在不确定性,市场流动性变化可能超预期,导致部分分析结果不适用。

2、货币政策超预期:货币政策是市场流动性的重要影响因素,央行采取超预期的货币政策可能对市场流动性产生显著影响。

3、经济表现超预期:经济如果超预期回升,可能意味着资金放松的必要性降低,可能导致流动性进一步收紧。