随着8月29日霸王茶姬和茶百道财报的披露,6家新茶饮上市公司的中期财报已经全部出炉。

在今年上半场的竞争中,蜜雪冰城的收入依然稳居行业第一,其上半年收入为148.75亿元,跑得最快的是古茗,其上半年收入排在第三,增速排在第一,为41.2%。

在开店方面,蜜雪冰城在稳定中略有提速,古茗则全力加速,上半年开店速度为去年同期的超2倍,成为第二个门店数超万家的品牌,茶百道则急刹车,半年仅新增门店48家,奈雪则是唯一一家关店数超过开店数的品牌。

在不考虑开店时间的影响,主打直营模式的奈雪单店收入依然最高,而在以加盟制为主的品牌中,霸王茶姬单店平均收入最高,沪上阿姨半年推出136款新品,但是对门店业绩的提振效果似乎有限,其上半年单店月均收入垫底,并且还出现了负增长。

古茗上半年收入增速最快

茶百道、奈雪经调整净利润负增长

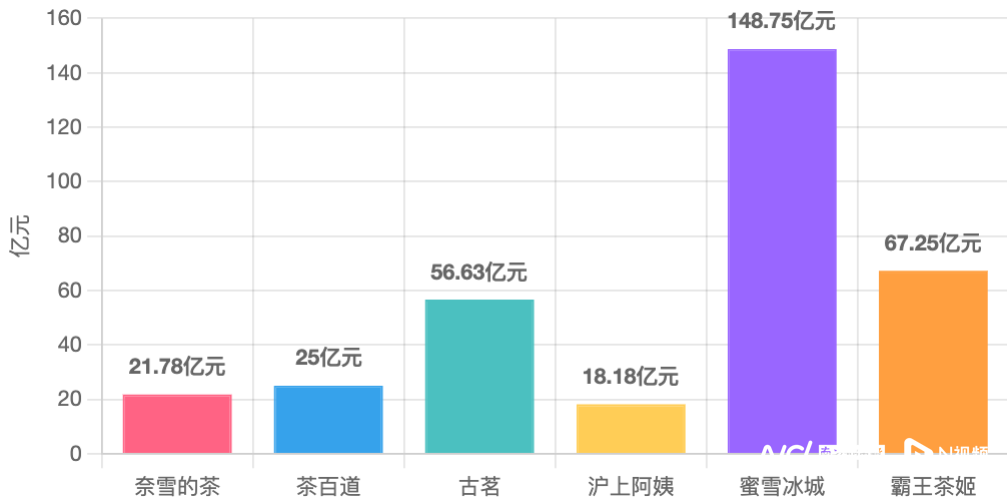

财报显示,今年上半年,蜜雪冰城母公司蜜雪集团收入为148.75亿元,同比增长了39.3%;排在第二位的是霸王茶姬,收入为67.25亿元,同比增长了21.61%。

古茗的收入排在第三,为56.63亿元,但是其收入增速最快,同比增长了41.2%;茶百道则是第四,为25.00亿元,同比增长4.33%,但是增速倒数第二;沪上阿姨为18.18亿元,同比增长了9.7%;奈雪则是唯一一个收入负增长的品牌,为21.78亿元,同比下跌了14.4%。

而在净利润层面,蜜雪冰城排名第一,其次是霸王茶姬,接着是古茗,第四到第六名分别为茶百道、沪上阿姨、奈雪。奈雪是唯一一个出现净亏损的品牌。

具体而言,今年上半年,蜜雪冰城净利润为27.18亿元,同比增长了44.1%;霸王茶姬净利润为7.55亿元,同比下滑了38.32%,经调整净利润为13.07亿元,同比增长了6.78%;古茗净利润为16.25亿元,同比增长了121.5%,经调整净利润为10.86亿元,同比增长了42.4%;茶百道净利润为3.26亿元,同比增长37.48%,经调整净利润为3.40亿元,同比下跌了13.92%;沪上阿姨净利润为2.03亿元,同比增长20.9%;经调整净利润为2.44亿元,同比增长了14.0%;奈雪经调整净亏损同比减少了73.1%至1.18亿元。

根据企业经调整净利润统计

奈雪是最早登陆二级市场的茶饮品牌,其在2021年6月就登陆港股上市,茶百道则是在2024年4月上市,古茗、蜜雪冰城、沪上阿姨则在今年2月到5月在港股上市,霸王茶姬则是今年4月在纳斯达克挂牌。在市值方面,截至9月1日收盘,蜜雪冰城市值为1559亿港元,古茗为504.7亿港元,沪上阿姨为141.3亿港元,茶百道为130.5亿港元,奈雪为25.06亿港元,霸王茶姬为35.08亿美元(约合274亿港元)。

古茗加速,半年门店增加1265家

奈雪半年净减少门店160家

这些茶饮品牌都将自己收入的增长归功于门店网络的扩张,而奈雪则将收入的下降归因为关闭部分经营不善的门店,导致门店总数有所下降。

加快开店速度阵营的品牌有古茗和蜜雪冰城,明显放缓开店速度的有霸王茶姬、沪上阿姨、茶百道,而门店出现负增长的是奈雪。

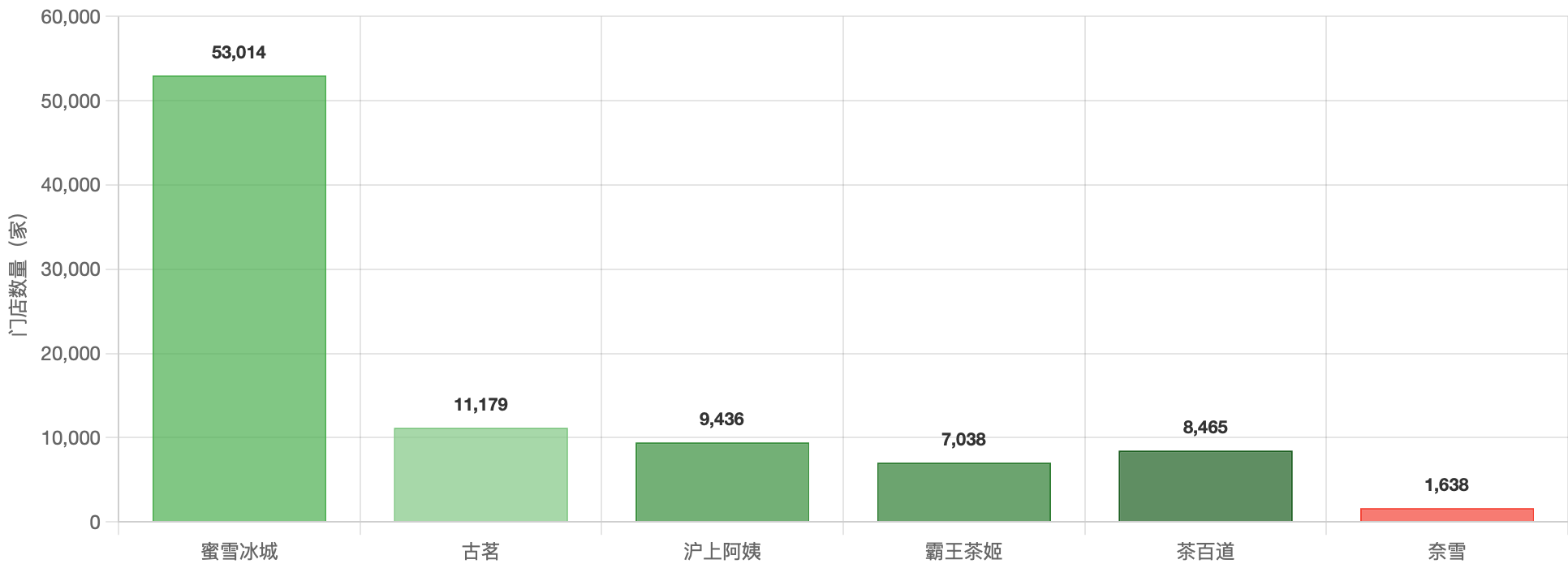

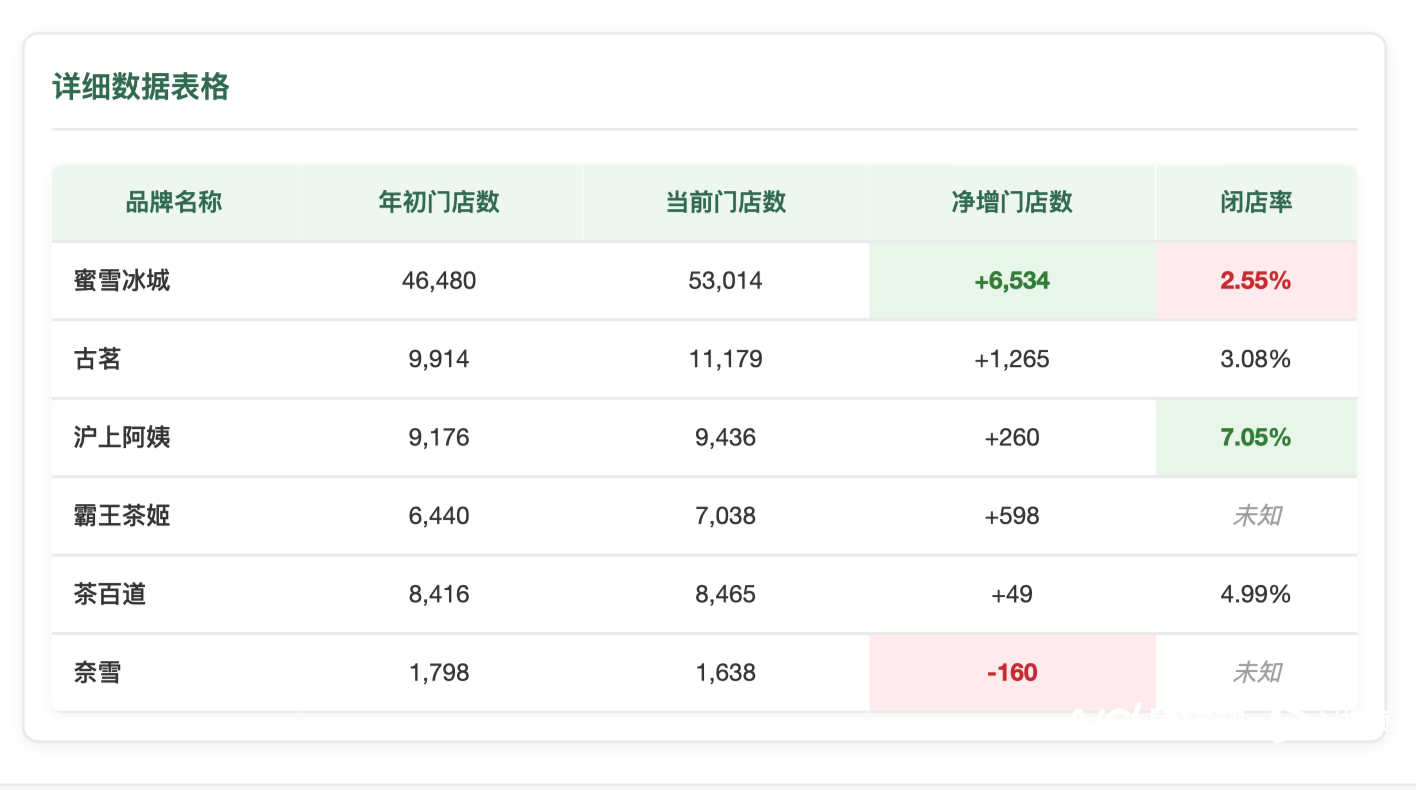

具体而言,截至今年6月30日,蜜雪冰城门店总数较年初净增加门店6534家,门店总数达到53014家,而去年上半年,其净增加门店数为5681家;古茗明显提速,截至今年6月30日,古茗较年初净增加门店1265家,门店总数11179家,去年同期,其净增加门店数为515家。在财报会议上,古茗董事会主席兼CEO王云安还透露,古茗预计2026年的开店速度将和今年保持一致,2027年有望冲刺全国2万家门店,但这并非硬性目标。

而在开店上,茶百道出现了明显的“急刹车”。截至今年6月30日,茶百道净增加加盟店为48家,同时新增1家直营店,门店总数为8444家,而去年同期,其净增加门店583家。

截至6月30日,沪上阿姨门店总数达到9436家,净增加门店260家,对比去年同期的653家也有明显的缩减;截至今年6月30日,霸王茶姬在全球拥有门店7038家,相比年初净增加门店598家,而去年上半年,其净增加门店1485家。对此,霸王茶姬全球CFO黄鸿飞在财报会议上解释称,为了减轻同店销售额增长的压力,霸王茶姬今年在放缓门店扩张。

奈雪在2023年6月开放加盟,不过其门店仍以直营店为主。今年上半年,其直营店净减少132家至1321家,加盟店净减少28家至317家,合计门店净减少了160家至1638家。

从闭店率的角度看,今年上半年,沪上阿姨的闭店率最高,为7.05%,而茶百道、古茗、蜜雪冰城的闭店率分别为4.99%、3.08%、2.55%。对比2024年上半年,这些品牌的闭店率均略有上涨,2024年上半年,沪上阿姨、茶百道、古茗、蜜雪冰城的闭店率分别为6.85%、3.14%、2.78%、2.13%。而霸王茶姬和奈雪则未披露闭店方面的数据。

古茗、蜜雪冰城单店收入还在增长

沪上阿姨、霸王茶姬单店月均收入下降

在门店扩张和收缩的过程中,这些茶饮品牌的单店平均收入也出现了变化。在不考虑占比极低的直营店收入计算口径的不同,以品牌期初和期末门店平均数简单粗略推算,其中4家品牌单店月均收入出现增长,2个品牌单店月均收入出现负增长。

具体而言,奈雪直营店的单店月均收入最高,同比增长了3.89%至22.98万元。奈雪也是这6家品牌中唯一一家以主营模式为主的品牌,而其他茶饮品牌主要靠的不是经营门店赚钱,而是向加盟商兜售食材和设备赚钱。

而在以加盟为主的品牌中,霸王茶姬的单店收入表现最好,今年上半年,霸王茶姬平均单店月均收入为16.6万元,同比下跌了23.2%。需要说明的是,这个单店平均收入的计算口径包含了企业向门店销售货品及设备的收入、收取的特许权使用费及加盟费以及其他收入,而非茶饮门店实际经营产生的收入。

单店月均收入排在第三位的是古茗,今年上半年,其单店月均收入为8.95万元,同比增长了23.96%。从单店收入增速的角度看,古茗排在第一位。同期,蜜雪冰城单店月均收入为4.98万元,同比增长了13.18%;茶百道为4.95万元,同比增长了0.20%。

而沪上阿姨今年上半年单店月均收入出现负增长,为3.26万元,同比下跌了4.40%。同时,其也是单店月均收入最低的品牌。

值得一提的是,在这些以加盟为主打的品牌中,古茗收取的加盟管理服务费最高。2025年上半年,古茗、沪上阿姨、茶百道、蜜雪冰城的加盟及服务费占收入的比例分别为20.47%、15.56%、4.02%、2.56%,霸王茶姬则未公布这方面的数据。

在门店经营方面,古茗、奈雪、霸王茶姬还在财报中还公布了更详细数据。今年上半年,古茗单店GMV(商品交易总额)为137.05万元,同比增长了20.56%,单店日均出杯数为439杯,同比增长了17.38%;奈雪上半年直营店单店日均销售额约7600元,同比增长了4.11%;直营店单店日均订单量为296.3单,同比增长了11.43%,每笔订单的价格减少了1.8元至25.7元。

而霸王茶姬今年第一季度中国门店月均GMV为43.20万元,同比下降了21.37%,第二季度月均GMV为40.44万元,同比下跌了24.84%。其同店销售额也出现负增长,今年第一季度,其中国门店同店销售额增长率为-19.1%,第二季度为-23.1%

沪上阿姨半年推出136款新品

茶百道、霸王茶姬加大力度打广告

除了开店外,这些茶饮品牌还在通过不断推新品提振收入。财报显示,今年上半年,沪上阿姨推出了136款新品,包含以健康为主打的果蔬茶系列产品。尽管上新频率在这6家上市公司中排名靠前,不过沪上阿姨上半年花在销售和营销开支上的钱变少了,其销售及营销开支同比下跌了4.9%至1.88亿元,原因是职工薪酬减少所致。这一点跟其他几个品牌明显不同。

古茗在财报中也透露,今年上半年,其推出了52款新品,在咖啡品牌方面推出了16款新品,并且已经在超8000家门店中配备了咖啡机。今年上半年,古茗花在分销及销售费用同比增长了40.8%至3.13亿元。古茗称,主要是为加大营销及推广力度,其广告及宣传费用增加,相关费用包括IP联名以及新品发布,同时仓库及运输开支也有所增加。

茶百道也在上半年推出了55款新品,并且升级迭代了9款产品。为应对市场竞争及迎合产品上新频率,茶百道加大对新产品发布相关的费用,同时,其持续通过数字化营销、IP营销、跨界合作、艺人代言及周年庆活动等策略扩大品牌声量及影响力,并加强执行品牌建设和市场推广策略,这也使得今年上半年,茶百道的分销及销售费用同比增长了42.7%至1.51亿元。

蜜雪冰城仅透露,其在上半年推出多款新品,包括山楂系列饮品、香芋系列冰淇淋、龙井系列茶饮及蓝莓系列饮品等,不过,其销量前五的产品均为“旧品”——冰鲜柠檬水、新鲜冰淇淋、茉莉奶绿、珍珠奶茶及棒打鲜橙,此外,其子品牌“幸运咖”也推出了10余款果咖系列新品。其上半年销售及分销开支也同比提升了40.2%至9.17亿元,不过其在财报中未对数据增长进行解释。

霸王茶姬花在广告上的钱也明显增加。今年上半年,其销售和营销费用同比增长了54.6%至3.85亿元,其中广告费用为4360万元。同期,奈雪的广告及推广开支同比下跌了16.59%至9400万元,占收入的比例与去年接近持平,为4.3%。

外卖大战给茶饮业绩带来影响

多品牌高管认为价格战无法长久

除了奈雪外,这些品牌并未在财报中披露外卖业务的收入,不过多个品牌高管均在财报会议上谈起了今年的外卖大战带来的影响。今年4月以来,三大外卖平台通过补贴争抢用户,到了6月,平台补贴大幅提高,多地茶饮门店在周末出现爆单情况。

外卖订单是奈雪上半年收入唯一出现增长的板块,同时也跃升为其收入排名第一的板块。奈雪门店的订单可分为门店点单、自提订单和外卖订单,今年上半年,奈雪来自外卖订单的收入为9.20亿元,同比增长了7.60%,占收入的比例为42.24%。

外卖大战对蜜雪冰城的业绩也有推动作用。根据自媒体小食代,在财报会议上,蜜雪冰城全球首席运营官时朋表示,外卖大战直接推动了蜜雪冰城国内店均营业额提升,增量订单也显著提升了门店盈利能力。同时,其也透露,外卖大战同时带来了挑战。订单激增给门店带来的压力,店员工作量变得非常大,消费者等的时间变长了,这对其门店服务质量、店员体验、消费者体验都造成了一些负面影响。

时朋表示,公司已意识到,7月外卖业务增速相比6月份有所放缓,未来外卖业务预计将逐渐回归常态。但是,外卖大战培养了消费者多喝现制饮品的习惯,这对行业长远发展有好处。

在财报会议上,王云安表示,上半年外卖大战对古茗业绩拉动有限。当第三季度平台竞争加剧时,古茗并未激进地跟进,而是拥抱堂食,其上半年堂食同店依旧是十几个点的增长。王云安指出,在外卖大战中,越低价位的品牌相对来说会越受益。古茗的策略还是要保住堂食,所以在外卖补贴过程中,没有采取很激进的策略。

王云安认为,奶茶跟其他商品不同,它属于高频复购的商品。如果前期能吸引用户,但后续吸引不了,就会高开低走。现制茶饮行业的终局是“得复购者得天下”。古茗更看重最终能否保持好竞争力,赢取更大市场份额。

古茗首席财务官孟海陵也指出,在外卖大战里,绝大多数茶饮加盟商的利润率是下降的,因为订单量多了,有一定的经营杠杆,造成了总体利润是升高的。对此,古茗保持谨慎的态度,担心后期订单量减少,利润降低,可能会有反面影响。

霸王茶姬虽然没有选择参与短期导向的折扣活动,但是受到外卖大战影响,门店部分客源暂时被分流,影响了销售表现。

在财报会议上,霸王茶姬创始人、董事长兼全球CEO张俊杰指出,第二季度外卖平台的竞争加剧,虽然竞争对市场而言可能是好事,但是目前严重依赖补贴的做法并不可持续。霸王茶姬并不真正指望通过平台或折扣来吸引更多顾客。它可能在短期内对GMV有帮助,但它对合作伙伴或加盟商的盈利能力并没有真正的帮助。“我们认为,外卖大战给商家利润率带来了很大压力,动摇了外卖平台的收入和稳定性,并给平台也带来了财务压力。”

张俊杰指出,价格补贴的关键问题在于,它们主要吸引的是价格敏感、品牌忠诚度不高的顾客,这些顾客会迅速转向报价最低的商家。这使得建立持久的客户关系变得非常困难。因此霸王茶姬坚持三个原则:“我们坚定地致力于提供高质量的产品和服务。我们不会卷入价格战。第二,坚定高价值品牌定位。我们相信真正的长期价值来自于品牌建立信任和提供更好的用户体验,而不是来自短期的降价、折扣或优惠券。第三,我们专注于优化运营效率以提升竞争力。”

(文章来源:南方都市报)