8月之中由供给侧趋宽带来的压力始终导致油价没有出现明显的反弹,价格也在相对低位保持震荡;后半月时间虽然失地略有收复,但即便在降息预期高涨以及地缘局面的震荡之中,整体修复的幅度也相对有限。

一、宏观

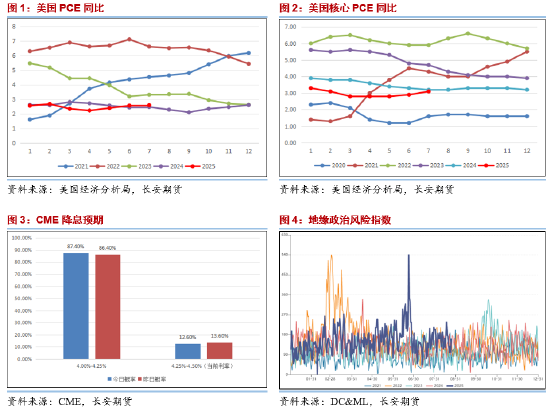

上周美国总统特朗普签署文件,宣布罢免美联储理事库克,随后库克的律师团队表示此举没有法律依据,库克不会辞职,并将继续履行职责,后续市场消息称特朗普政府还在评估如何对12家地区联储施加更大影响,该事件被市场解读为特朗普瓦解美联储的手段之一,这也导致市场对于后续美联储出现降息的预期愈发高涨,进而缓解了宏观经济市场上方的压力。数据表现方面,美国7月PCE物价指数显示通胀小幅上升,核心PCE通胀率达2.9%,为今年2月以来最高,其中消费者支出虽然增长0.3%,但贸易逆差的扩大也在拖累第三季度的经济变化,这导致市场的关注焦点或集中在本周公布的非农数据上,从此前的数据来看,美国劳动力市场的量增质减并没有得到有效改善,此或在一定程度上压制市场的降息预期。政治属性方面,俄乌之间的会谈在近期逐步有所降温,市场对于双方达成协议的预期进一步有所放低,特朗普周二表示,如果普京不同意停火,他准备对俄罗斯加大经济制裁,并引发“一场经济战争”,后果将“非常严重”,但市场对此情况真正到来的预期并不高,同时周四时间罗斯仍对乌克兰发动了冲突以来的第二大规模全境袭击,乌克兰多次遭到袭击并多人伤亡,市场对于俄乌停火达成的预期进一步降低,这成了近期为油价托底的核心因素;中东地区,特朗普上周一表示加沙战争将在未来两到三周内迎来“决定性结局”,但该言论并未得到有效证据的支持,以色列方面则表示除非彻底摧毁加沙地带的哈马斯组织,否则决不结束战争,而哈马斯拒绝释放所有剩下的人质,除非以色列结束战争并撤出军队,这也导致中东地区的地缘冲突或进一步得到延续,整体的波动将依然存在;同时在伊朗方面,其与欧洲国家的谈判再度陷入僵局,英法德周四启动了一项为期30天的联合国程序,旨在重启对伊朗的制裁,伊朗迅速对会议的决定表示遗憾与谴责,这或导致后续伊朗原油的出口问题将持续存在,短期内难以得到缓解。

二、基本面

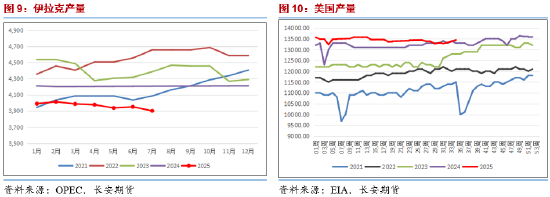

基本面方面,近期原油的商品属性客观表现基本稳定,但市场对于供给侧的前景则出现了不同方面的担忧情绪。一方面,此前市场受到俄罗斯可能遭到美国制裁消息的影响,一度对俄油出口的前景表示担忧,油价也因此得到托底,但随着俄乌冲突的进一步演化,乌克兰对俄罗斯炼油设施的袭击已对俄能源产业链造成实质性冲击,近10家炼油厂的袭击直接造成了每日110万桶的炼油产能陷入中断,这导致俄罗斯进一步上调了其原油出口的窗口,将8月西部港口原油出口计划较原计划上调20万桶/日,尽管该增量的实际落地效果依然存在不确定性,但随着俄罗斯境内炼油能力的降低,其出口的意愿将愈发浓烈,这或导致后续俄油的出口持续处在高位。另一方面,伊朗原油出口在8月呈现下滑态势,原油日均出口量约为150万桶,较今年3至5月期间170万桶的日均水平明显回落,这反映出美国重启制裁背景下的多重压力,且考虑到目前该国仍在执行OPEC+的补偿减产,其后续的产量修复情况或依然值得关注。

三、库存

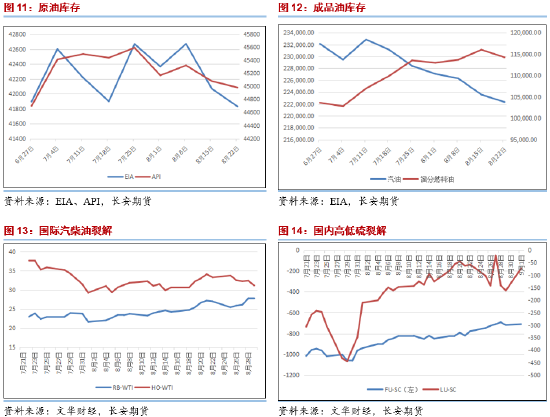

库存侧,原油方面,美国至8月22日当周API原油库存录得-97.4万桶,预期-172.5万桶,前值-241.7万桶;同时8月23日当周EIA原油库存则录得 -239.2万桶,预期-186.3万桶,前值-601.4万桶。本轮库存数据依然录得去库的情况存在,但去库幅度基本符合市场的预期,其中尽管美国原油产量的增幅录得3月以来的新高,但增幅的绝对数量相对有限,且同时进口数量的大幅降低则进一步对库存形成了消化,这种情况在短期美国与委内瑞拉以及加拿大的外交关系缓和之前或难得到有效的缓解,后续的库存或进一步存在下降可能。在成品油方面,美国至8月23日当周汽油库存则录得为汽油库存 -123.6万桶,预期-215.4万桶,前值-272万桶;同时精炼油库存录得为 -178.6万桶,预期88.5万桶,前值234.3万桶,降幅录得2025年6月20日当周以来最大。从成品油的角度来看,季节性消费的修复对成品油库存的去化形成了最大的助力,考虑到目前北美劳动节假日的到来是传统意义上三季度出行的旺季,成品油的整体表现在近期出现去库则是季节性的原因所致,该情况或在9月后半程时间有所缓解,对价格的影响也相对有限。

四、观点及展望

整体来看,8月之中油价整体重心明显下移,供给侧的压力明显强于市场对于远期宏观经济修复的预期,这导致后半程油价即便短线内出现了反复,也没有收获明显的涨幅存在。就目前的市场形势来看,商品属性中供给侧的变化依然存在不确定性,但中长期视角下的逐步趋宽依然难以得到有效缓解,这在后续或依然对油价施压,而短期内北美消费旺季的到来是油价的托底因素之一,这也导致后续油价的下行空间相对有限;金融属性方面,尽管市场对于美联储9月降息的预期依然处在高位,但不论是恐慌数据的上涨还是美国通胀数据的回暖,都导致宏观情绪并未完全转向乐观,本周时间或依然需要观察美国劳动力市场数据与制造业表现情况;政治属性方面,近期不论是俄乌冲突、中东加沙冲突还是伊核谈判的结果都不乐观,这或导致地缘波动依然得以维持,增加油价的震荡幅度。因此综合来看,短期内油价将依然处在缺乏明确上行动力的阶段之中,上方或存一定的空间,但中长期依然相对承压。仅供参考。

作者简介:

范磊,长安期货分析师,硕士,期货投资咨询证号:Z0021225,具有扎实的理论功底与国际视野;进入期货行业以来,一直致力于宏观及原油系能化板块与期权的研究分析工作,善于从基本面分析着手,结合政策导向理论搭建品种分析框架对行情作出研判,并坚持以专业的知识和诚挚的态度为客户创造价值。

责任编辑:李铁民