炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

事件:

2025年8月29日,兖矿能源发布中期报告,2025年上半年公司实现营业收入593.49 亿元,同比下降17.93%,实现归母净利润46.52 亿元,同比下降39.38%;扣非后净利润44.30 亿元,同比下降39.31%。经营活动现金流量净额135.63 亿元,同比上涨7.47%;基本每股收益0.46元/股,同比下降41.09%。

2025年第二季度,公司单季度营业收入290.37亿元,同比下降11.13%;单季度归母净利润19.42亿元,同比下降49.03%。

点评:

煤炭产量稳健提升,精益管理控本降费。产销量方面:2025年上半年,公司实现商品煤产量7360万吨,同比+6.54%;商品煤销量6481万吨,同比-4.51%。自产商品煤产量与销量差额1126万吨,主要是由于:内部化工电力业务消耗805 万吨,上半年新增库存321万吨。展望2025年全年,公司目标商品煤产量将历史性突破1.8亿吨,力争同比增加4000万吨以上。从各生产基地看,山东基地产量稳定在3800-4000万吨;陕蒙基地目标产量4400-4600万吨;新疆基地力争产量突破2500万吨;澳洲基地稳产4000-4400万吨;新并购的西北矿业将并表增加3000万吨以上产量。价格方面:2025年上半年,公司实现煤炭销售均价531.93元/吨,同比下降23.75%;其中自产煤销售均价529元/吨,同比下降20.7%。成本方面:2025年上半年,公司自产煤吨煤销售成本为328元/吨,同比下降8.7%。公司计划全年吨煤销售成本降低3%-5%。面对上半年煤价下行压力,公司通过释放优势产能、强化成本管控,展现出较强的经营韧性。需要注意的是,随着煤炭市场价格筑底回升、下半年滞后销量回补和西北矿业并表利润体现,我们认为公司下半年业绩有望实现环比改善。

协同优势加快显现,高端化工新材料产业增盈显著。产销量方面:2025年上半年,化工品产量474.5万吨,同比+13.47%;化工品销量417.1万吨,同比+11.32%。其中,甲醇产量212.7万吨,同比+6.7%;醋酸产量51.8万吨,同比+1.8%。价格方面:2025年上半年,化工板块实现销售收入122.24亿元,同比-2.3%;其中甲醇销售单价为1807元/吨,同比-1.6%;醋酸销售单价为2275元/吨,同比-14.8%。成本方面:2025年上半年,化工板块成本为91.68亿元,同比-9.7%;其中甲醇销售成本为1225元/吨,同比-21%;醋酸销售成本为2083元/吨,同比-11.2%。受益于煤炭价格中枢回落及公司精益管理,化工板块盈利能力大幅改善,上半年贡献归母净利润10.7亿元,同比增盈9.5亿元,为公司整体业绩提供了有力保障,充分体现了煤化一体化的协同优势。

战略并购落地收官,重点项目有序推进,远期成长空间广阔。矿业并购方面:公司于2025年7月完成对西北矿业的收购交割,新增煤炭资源量63.52亿吨、可采储量36.52亿吨,为公司远期发展奠定坚实基础。内生增长方面:山东万福煤矿已进入联合试运转;新疆五彩湾四号露天矿一期1000万吨/年项目已剥离见煤,二期产能核增手续2026年力争完成;霍林河一号矿产能调增至700万吨/年;刘三圪旦煤矿取得采矿许可证;曹四夭钼矿取得项目核准批复。未来五年,陕蒙区域油房壕、霍林河一号等矿井将陆续竣工,新增产能3500万吨/年。化工方面:荣信化工80万吨烯烃项目全面开工,稳步实施鲁南化工6万吨聚甲醛项目,有序推进新疆能化80万吨烯烃项目,加快未来能源50万吨高温费托项目手续办理。目前兖矿能源在产、在建及规划矿井产能达到3.2亿吨/年,公司预计2030年前将如期实现“原煤产量3亿吨”的规划目标,未来成长空间广阔。

回报股东共享成果,高股息低估值彰显投资价值。分红方面,2025年上半年,公司董事会建议派发中期股息0.18元/股(含税),分红总额18亿元,占上半年归母净利润的比例为38.7%。此外,公司计划出资0.5-1亿元回购A股股份,出资1.5-4亿元回购H股股份,控股股东亦承诺“不减持+适时增持”,彰显对公司未来发展的信心。

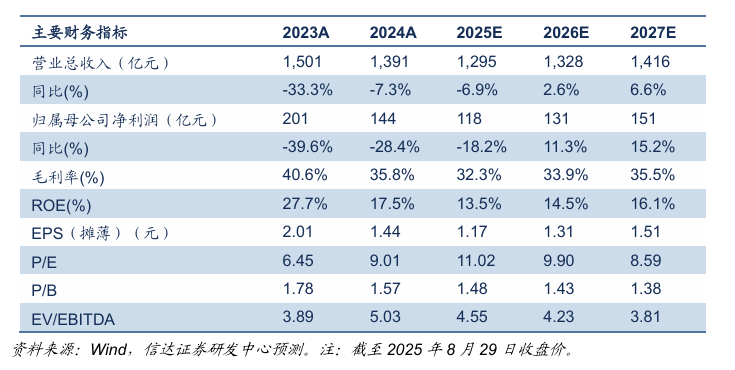

盈利预测及评级:随着公司内生产能不断释放,集团股东优质资产有序注入和深化国企改革下的员工股权激励持续推进,兖矿能源有望朝向“清洁能源供应商和世界一流企业”持续成长。我们预测公司2025-2027年归属于母公司的净利润分别为118、131、151亿元,EPS为1.17、1.31、1.51元/股。我们看好公司高水平的治理、内生外延的成长空间和未来发展转型战略,维持公司“买入”评级。

风险因素:国内外能源政策变化带来短期影响;国内外宏观经济复苏不及预期;发生重大煤炭安全事故风险;公司资产注入进程受到不可抗力影响。

本文源自报告:《量增本降经营显韧性,并购落地成长启新篇》

报告发布时间:2025年8月31日

发布报告机构:信达证券研究开发中心

报告作者:

高升 S1500524100002

李睿 S1500525040002

刘波 S1500525070001