炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

招商证券策略研究 张夏

展望9月,我们建议对港股在战略上保持谨慎乐观,因为中期级别的指数行情,一般需要宏大叙事作为支撑,而香港市场目前来看似乎缺乏足够吸引投资者的宏大叙事。但随着Hibor稳定、美联储重启降息将落地、中报季告一段落,在战术上推荐积极参与补涨行情。行业上精选互联网科技、有色金属、非银三个方向,对应恒生科技/港股通互联网、港股通有色、港股通非银等指数。

核心观点

⚑ 港股观点更新:展望9月,我们建议对港股在战略上保持谨慎乐观,因为中期级别的指数行情,一般需要宏大叙事作为支撑,而香港市场目前来看似乎缺乏足够吸引投资者的宏大叙事。但随着Hibor稳定、美联储重启降息将落地、中报季告一段落,在战术上推荐积极参与补涨行情。行业上精选互联网科技、有色金属、非银三个方向,对应恒生科技/港股通互联网、港股通有色、港股通非银等指数。

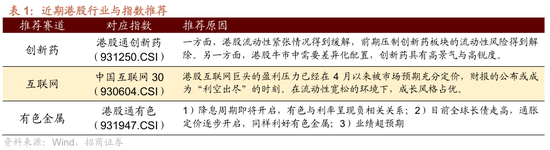

⚑ 行业与指数推荐:创新药(931024.CSI)、互联网(930604.CSI)、有色金属(930604.CSI)。

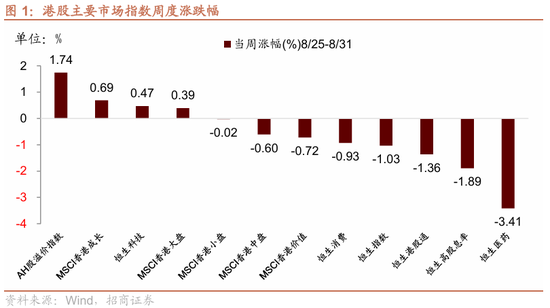

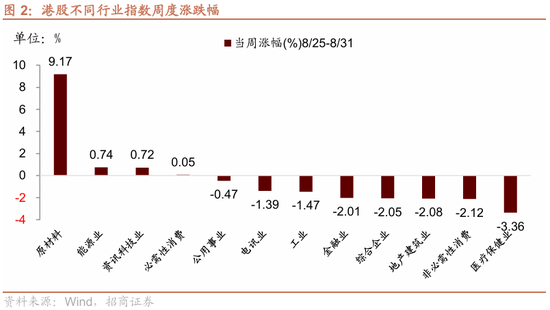

⚑ 港股上周市场表现:上周(8/25-8/29)港股市场涨跌不一,主要指数中恒生指数下跌1.03%、恒生科技指数上周0.47%,AH溢价指数反弹至127.5。分行业看,上周港股大类行业涨少跌多,原材料行业领涨,而医疗保健、非必需消费、地产建筑领跌。

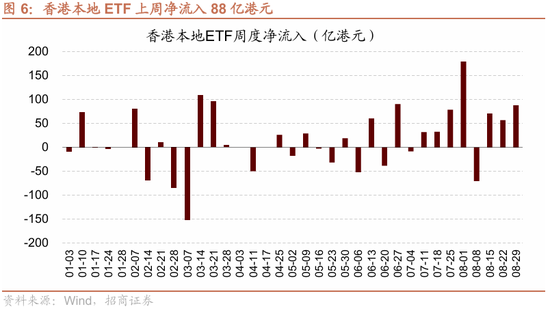

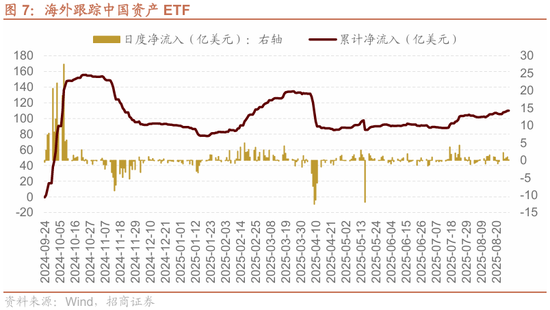

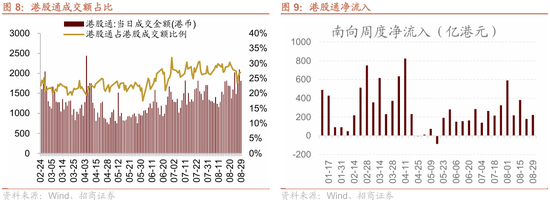

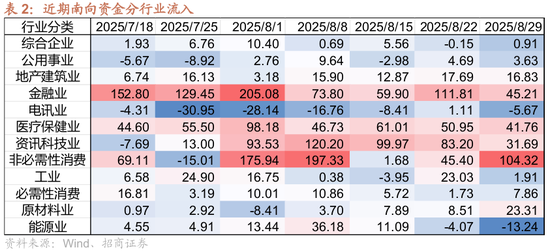

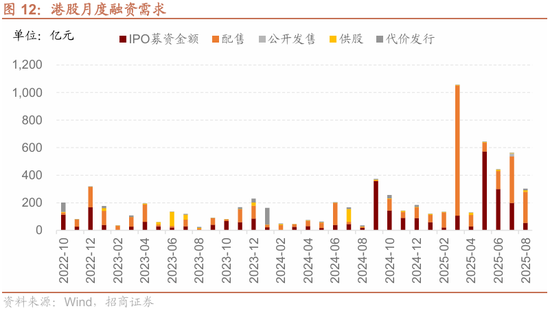

⚑微观资金面:内资、外资、港资共同流入。上周(8/25-8/29)港股市场成交额环比提升,内资、外资、港资共同流入,1)南向资金合计净流入222亿港元,主要流向金融、非必须消费方向;2)外资通过ETF净买入4.3亿美元;3)香港本地ETF也净申购88亿港元,年初至今合计净流入541亿港元。资金需求方面,8月融资需求301亿港元,环比有所减少。

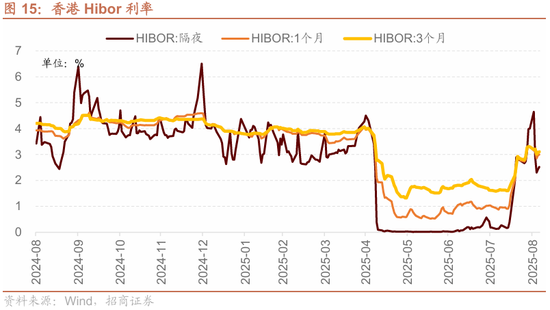

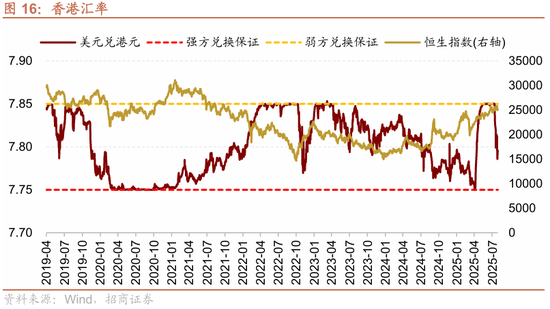

⚑香港流动性变化:香港市场利率快速回升后趋于稳定,主要由于套息交易逆转后兑换港币平仓需求升高,截至9月4日隔夜Hibor为2.42%,3个月Hibor利率3.08%,环比快速上行,美元兑港币汇率为7.79,远离弱方兑换保证。

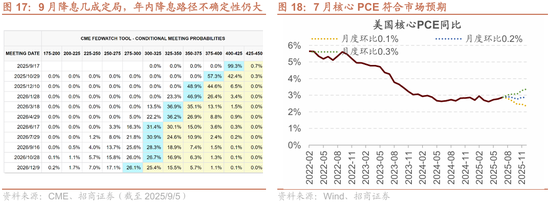

⚑海外重要流动性变化:9月降息几成定局,但年内降息路径不确定,关注9月议息会议上美联储将给出的未来经济预期和降息路径点阵图。8月29日刚公布的PCE数据显示,7月核心PCE同比2.88%,相比前期的2.77%略有上行,但基本符合市场预期。尽管9月降息的确定性已经比较高,但考虑到美国通胀存上行压力,年内的降息路径仍存在不确定性,目前市场对10月是否继续降息的分歧较大,所以9月议息会议美联储给出的指引可能是短期市场修正降息预期的关键。

⚑ 风险提示:经济数据及政策不及预期、海外政策超预期收紧。

01

市场观点与后市展望

1、市场观点

(1)战略上谨慎乐观

中期级别的指数行情,一般需要宏大叙事作为支撑。复盘历史来看,在盈利没有大幅变化的背景下,中期级别的指数行情,都伴随着叙事的显著改变。例如2022年开始的“美国例外论”叙事,吸引全球范围内资金源源不断流入美国市场;今年Deepseek横空出世后带来的“中国资产重估论”,吸引各路资金流入中国科技资产,恒生科技迎来一波主升浪;今年3月德国提高财政上限后,“财政扩张论”也吸引了部分从美国市场外溢的资金;以及近期A股市场盛行的“存款搬家、居民增量资金入市论”,也在客观上加速了增量资金入市的步伐。

叙事的本质,是对流动性的吸引。当一个叙事逐渐变成主流,会吸引其他认同这一叙事的资金“用脚投票”,真金白银地参与到叙事中来,而增量资金的参与则会推高这类资产的价格,进一步强化叙事,形成“吸引增量资金——标的资产上涨——进一步吸引增量资金”的正反馈,一定程度上会达到叙事的自我实现。

而当下的港股市场,似乎缺乏能够推动指数基本行情的宏大叙事,建议在战略上谨慎乐观,更多在战术上精选方向。

(2)战术上精选方向

科技股: 港股互联网巨头的盈利压力已经在4月以来被市场预期充分定价,财报的公布或成为“利空出尽”的时刻。在流动性宽松的环境下,成长风格占优。流动性改善对股价的作用大于基本面或盈利指标。建议关注恒生科技指数和港股互联网公司的补涨机会。同时,可以关注人形机器人赛道。行业方兴未艾,工业升级、老龄化与家庭服务驱动需求爆发,AI融合与硬件创新塑造中国产业链竞争优势。

有色金属周期博弈:①美元指数:降息周期开启,引致美元走弱。有色金属和美元汇率负相关性显著。②流动性:流动性宽裕推升通胀预期,且降低全球经济需求衰退风险。③美国债务周期:美国开启长期债务周期,压低利率是重要偿债手段,有色金属与实际利率负相关。品种上,①贵金属:黄金还受到避险属性驱动。②基本金属:整体都受益。白银的金融属性大于工业属性,走势也与黄金相关,且在牛市末期弹性更大。铜矿产量收缩,供需格局较好。③小金属:供需维持紧平衡,市场规模小,易受外部资金扰动,波动性也更高,但属于补涨标的。可关注稀土、铀、锑、钨、钼等相关公司。

2、行业和赛道推荐

02

港股周度表现复盘

上周港股市场涨跌不一,主要指数中恒生指数下跌1.03%、恒生科技指数上周0.47%,AH溢价指数反弹至127.5。

分行业看,上周港股大类行业涨少跌多,原材料行业领涨,而医疗保健、非必需消费、地产建筑领跌。

03

港股市场微观流动性

1、成交额与情绪——成交热度持续提升

上周港股日均成交额3572亿港元,环比增加769亿,处于近三年97.4%分位数。

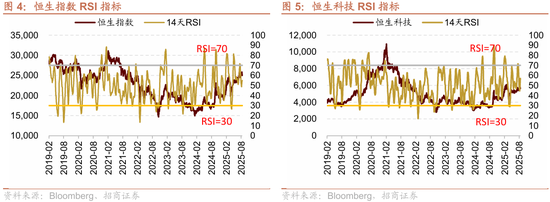

RSI是较为有效的情绪指标,目前位于中性区间。从历史数据来看,港股主要指数14天RSI指标较为有效,当指数14天RSI上穿70或下穿30时,往往对应着超买与超卖行情,指数大概率发生均值回归现象。当前恒生指数RSI位55.0,恒生科技指数RSI为57.0。

2、资金流向——内外资同时净流入

短期来看,市场价格是各类资金交易的结果,资金通过交易与仓位表达态度,那么跟踪不同类型交易者的资金流向,可以对市场参与者的“共识”有一定把握。拆分来看,大致可以跟踪香港本地投资者、海外资金与南向资金三个方向。

(1)香港本地资金

香港本地ETF是追踪香港本地投资者行为的较好代理变量,上周香港本地上市ETF净流入88亿港元,年初至今合计净流入541亿港元。

(2)海外资金

海外跟踪中国资产ETF是外资的较好代理变量,上周外资通过ETF净买入港股4.3亿美元,去年924至今合计净流入110亿美元。

(3)南向资金

上周南向资金延续净流入趋势,合计净买入222亿港元,成交额占比维持在30%附近。分行业看,上周南向资金主要流入金融、非必须消费。

3、估值水平

用彭博的一直前向PE来看,当前恒生指数前向PE 11.2X,位于2020年至今64.6%分位,恒生科技指数前向PE 18.3X,位于指数成立至今17.6%分位。

4、资金需求

截至8月31日,港股上市公司8月融资需求为301亿港元,其中IPO与配售需求分别为54亿、227亿。

上周(8/18-8/22)港股重要股东净增持18亿港元,增限售解禁20亿港元。

04

香港市场宏观流动性

香港市场利率快速回升后趋于稳定,主要由于套息交易逆转后兑换港币平仓需求升高,截至9月4日隔夜Hibor为2.42%,3个月Hibor利率3.08%,环比快速上行,美元兑港币汇率为7.79,远离弱方兑换保证。

05

海外宏观流动性

9月降息几成定局,但年内降息路径不确定,关注9月议息会议上美联储将给出的未来经济预期和降息路径点阵图。8月29日刚公布的PCE数据显示,7月核心PCE同比2.88%,相比前期的2.77%略有上行,但基本符合市场预期。尽管9月降息的确定性已经比较高,但考虑到美国通胀存上行压力,年内的降息路径仍存在不确定性,目前市场对10月是否继续降息的分歧较大,所以9月议息会议美联储给出的指引可能是短期市场修正降息预期的关键。

如果9月指引整体比较偏鸽,提升市场对年内降息预期,则降息交易会延续,有利于推升人民币汇率,外资有望进一步流入中国资产,成为推动A股和港股上行的动力。但如果对未来的展望偏鹰,则可能导致降息交易转向,而短期造成市场波动。

- END -

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:凌辰