来源:期货日报

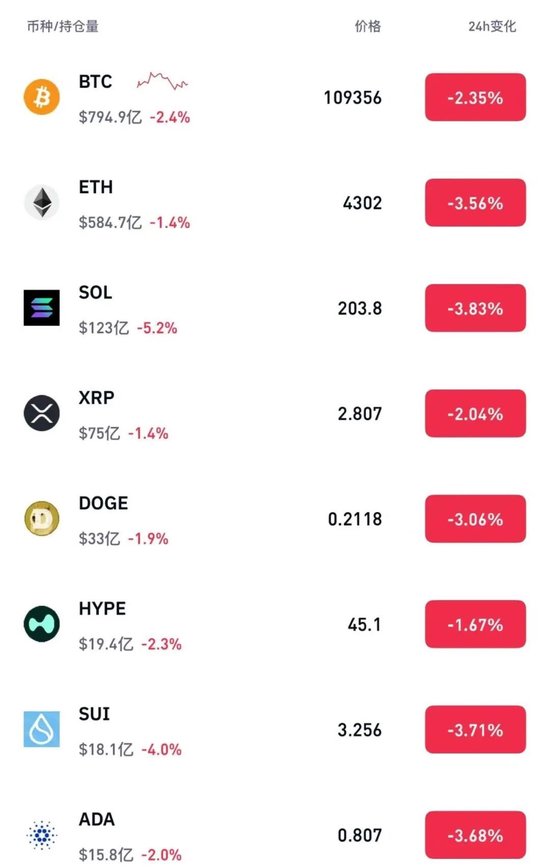

早上好,一则利空消息突袭加密货币市场。

9月4日晚,据外媒报道,有知情人士透露,纳斯达克正在加强对旗下上市公司通过融资购买加密货币来推高股价行为的审查力度。该交易所现在要求部分公司在发行新股购买加密货币前必须获得股东批准。

报道称,这一监管举措可能减缓当前的加密货币热潮。绝大多数加密货币概念股都在纳斯达克交易,该交易所希望公司在转型为加密货币股票前放慢脚步,确保投资者充分了解相关风险。

纳斯达克的新监管要求包括股东投票等程序,如果公司不遵守相关规定,纳斯达克有权将其退市或暂停交易。

受此影响,加密货币全线下跌。

截至发稿,根据CoinGlass数据,最近24小时,全球超过11万人爆仓,爆仓总金额为2.97亿美元。

美联储降息预期攀升

9月4日晚,有“小非农”之称的ADP数据显示,美国8月ADP就业人数增加5.4万人,低于市场预期。另据美国劳工部最新数据,美国截至8月30日当周初请失业金人数23.7万人,高于市场预期。美国劳动力市场持续降温进一步强化了美联储降息预期,目前市场定价显示,美联储在9月降息的概率已升至97.4%。

此外,当地时间9月4日,据《华尔街日报》报道,美国司法部已对美联储理事莉萨·库克展开刑事调查,并发出传票,调查其是否在抵押贷款申请中提交了虚假信息。

据了解此事的美国官员表示,初步审查集中在莉萨·库克密歇根州安娜堡和亚特兰大的房产上。

此前,美国总统特朗普任命的联邦住房金融局局长比尔·普尔特曾两次提起刑事指控,公开指控库克参与了抵押贷款欺诈。特朗普8月25日以涉嫌住房抵押贷款欺诈为由解雇美联储理事莉萨·库克,库克8月28日对特朗普提起诉讼,称特朗普无权将她解职。美国有线电视新闻网此前报道称,这是美联储100多年来首次出现总统将理事解职的情况,标志着特朗普与美联储的斗争“显著升级”。

A股继续回调,分析人士:后市仍存上涨动能

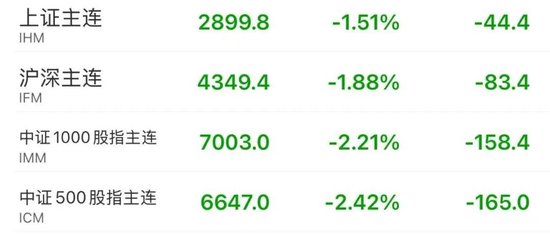

A股9月4日继续回调,沪指盘中震荡下探,一度跌超2%,尾盘在金融、酿酒等板块的带动下跌幅有所收窄。创业板、科创50指数等大幅下挫。截至收盘,沪指跌1.25%报3765.88点,深证成指跌2.83%报12118.7点,创业板指跌4.25%报2776.25点,科创50指数跌逾6%,北证50指数跌0.8%,沪深北三市合计成交25823亿元,较此前一日增加1862亿元。与此同时,股指期货全线下跌。

“8月A股涨幅明显,沪指创十年来新高。随着沪深两市成交额快速上行,市场波动率回升,部分资金有短线止盈诉求。从板块来看,前期涨幅较大的军工、算力、医药等板块出现调整,反映出资金在中报等利好落地后出现了兑现情绪。”一德期货股指分析师陈畅表示。

在国贸期货股指分析师郑雨婷看来,近期市场避险情绪阶段性升温,避险资产持续走强,而风险资产则出现较大幅度调整。从宏观基本面来看,国内近期边际变化有限,增量政策处于相对真空状态。8月30日公布的制造业PMI小幅回升至49.4%,供需两端指标均有所回暖,显示出国内经济仍具备一定韧性。

海外方面,郑雨婷表示,美联储9月降息概率上升,利率市场反映其降息概率超过80%,市场对海外流动性进一步宽松的预期仍在延续。因此,在短期避险情绪上升背景下,部分资金选择阶段性止盈导致A股大幅回调。

“4月以来期指开启上行趋势主要由国内外流动性宽松驱动,8月加速上涨多由资金面及情绪面驱动,在情绪面或资金面发生变化时往往会出现回调。一方面,部分股票已经实现较大涨幅,获利资金的止盈需求有所上升;另一方面,本周外围压力增大,一定程度加大了A股回调压力。”南华期货权益与固收组负责人高翔表示。

谈及成交额下降,高翔认为,是资金观望与抛压减轻共振所致。具体来看,一方面,宏观政策持续释放积极信号,投资者等待增量政策出炉。另一方面,经过前期调整,部分高估值板块的抛压已显著缓解。当前,以沪深300指数为例,动态PE、PB分别处于历史64.39%和33.48%分位水平,A股估值水平仍有较大的上涨空间。

8月29日,证监会召开“十五五”资本市场规划专家学者座谈会,会中提到“持续巩固资本市场回稳向好势头,以深化投融资综合改革为牵引,加快推进新一轮资本市场改革开放,不断增强市场的吸引力和包容性,积极倡导长期投资、价值投资、理性投资理念”。

“在‘积极倡导长期投资、价值投资、理性投资理念’的指引下,当市场情绪明显过热时,抑制不理性预期较为重要。”陈畅表示,目前来看,本轮行情的上涨逻辑并未被破坏,宏观层面也并未出现类似4月“对等关税”的风险事件。资金面不存在系统性流出风险,因此指数即便出现调整,下跌空间亦相对有限。

记者注意到,近期,以美国银行为代表的部分外资机构表示,当前美股估值处于“泡沫警戒线”附近,建议投资者增加对A股的配置权重。

对此,郑雨婷表示,与美股相比,当前A股整体估值水平仍然不高。例如,万得全A目前的动态市盈率为21.8,低于标普500指数的28.4;与国内无风险资产如国债相比,万得全A当前的风险溢价率为2.78%,处于历史56.2%分位水平,表明A股仍处于中性偏高的配置性价比区间。长期来看·,A股增量资金的流入是一个相对缓慢的过程,居民储蓄、保险和社保资金入市正在稳步推进,短期调整并不改变A股“慢牛”格局。

“美国银行等外资机构唱多A股的核心逻辑在于全球资产再平衡。当前美股标普500指数动态PE达27.99,处于历史90%分位水平。A股PE方面,以沪深300指数为例,动态PE为14.02,仅为美股的50%,估值优势显著。A股本轮行情主要由国内外流动性宽松带动的估值修复驱动,国内外流动性宽松的逻辑不变,A股仍有较大上涨空间。市场情绪方面,本周期指基差整体反复波动,可见市场多空分歧较大,市场情绪虽有所降温但多头力量没有持续减弱。因此,预计当前回调仅为阶段性调整。”高翔表示。

展望后市,高翔认为,政策与流动性的双轮驱动仍在发挥作用。政策端,9月1日起实施的个人消费贷款贴息政策覆盖汽车、教育、文旅等领域,预计能撬动万亿级消费需求。流动性端,中美两大经济体当前均处于降息周期,美联储9月降息基本确定,中国人民银行明确2025年实施适度宽松的货币政策,降准降息仍有空间,银行间市场资金利率维持低位,且多项政策引导险资、社保等长期资金入市。

在郑雨婷看来,A股未来的上行驱动主要有两个方面:估值扩张与盈利改善。今年期指行情更多由估值扩张推动,盈利端的贡献相对有限。展望四季度,去年同期A股上市公司利润基数较低,加之政策层面持续推动淘汰落后产能、抑制无序竞争,PPI有望实现边际修复,并带动全年A股上市公司盈利水平继续小幅改善,基本面修复对市场的驱动作用有望增强。

看向具体板块,陈畅认为,在市场情绪有所缓和、波动率下降后,9月建议投资者关注两个方面:一是科技成长领域。8月26日国务院印发《关于深入实施“人工智能+”行动的意见》,8月29日阿里巴巴集团发布的2026财年第一季度(2025自然年第二季度)财报继续看好AI产业链相关机会。二是商业航天、深海科技方向。受相关部门近期将发放卫星互联网牌照以及国家海洋局研究编制“十五五”海洋经济发展规划消息影响,上述两个板块存在布局机会。

“总的来说,当前市场多空交织,期指下行压力逐渐减弱,后续预计转为震荡。政策方面,可关注增量政策的落地节奏以及实际效果,后续需通过社零数据验证。流动性方面,目前美联储9月降息基本确定,市场焦点转向后续降息路径,可关注美国就业数据及通胀数据,若两者均走弱,则美联储降息节奏有望加快,带动期指上行。”高翔说。

责任编辑:赵思远