炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

业绩稳健增长,OLED终端材料持续发力

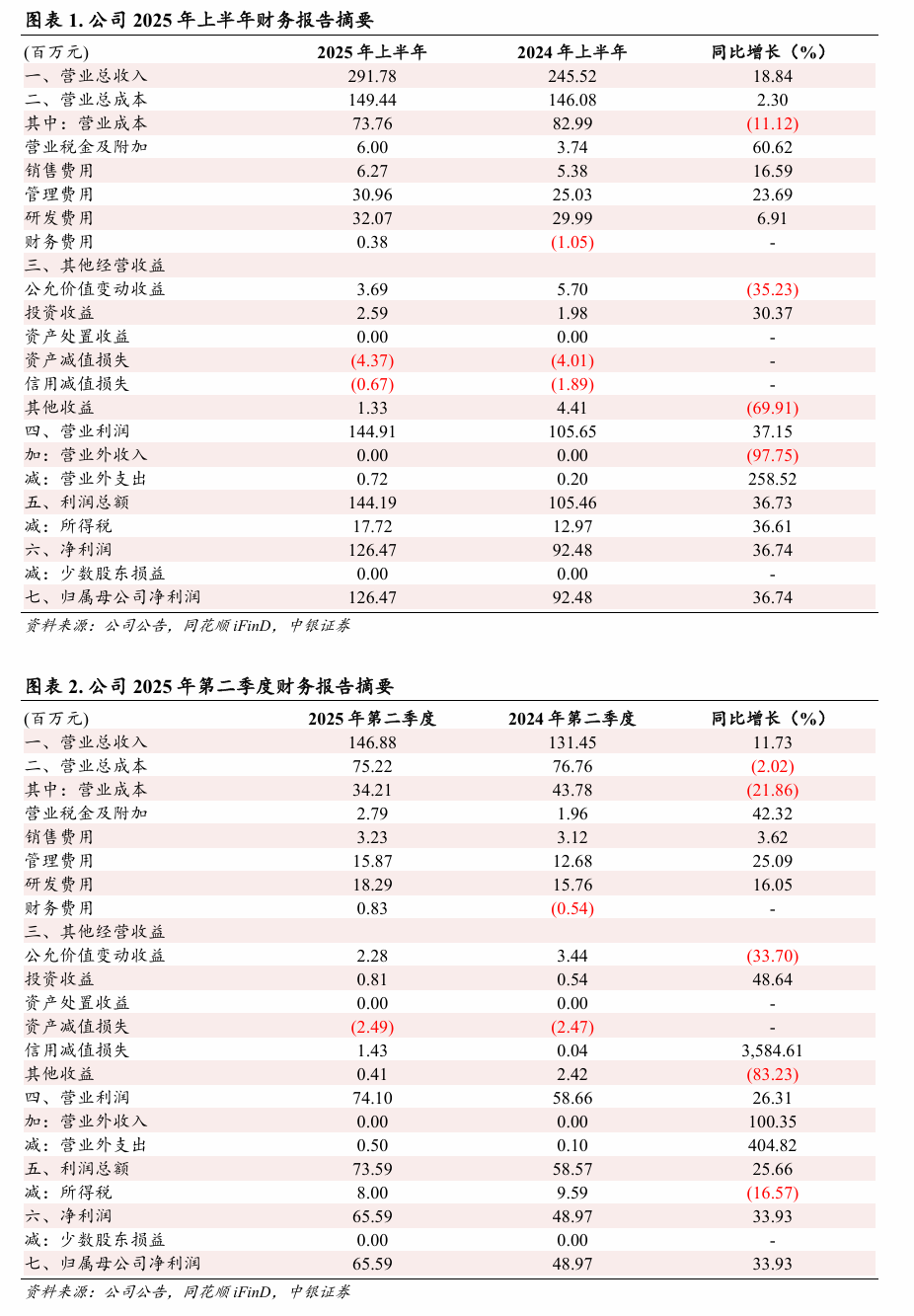

公司发布2025年中报,25H1实现营收2.92亿元,同比增长18.84%;实现归母净利润1.26亿元,同比增长36.74%。其中25Q2实现营收1.47亿元,同比增长11.73%,环比增长1.37%;实现归母净利润0.66亿元,同比增长33.93%,环比增长7.75%。公司2025年中期利润分配方案为每10股派发现金红利人民币1.8元(含税)。

主要观点

中间体业务持续优化,新产品推进态势向好。

根据中报,公司中间体业务涵盖OLED中间体与医药中间体两大板块,25H1公司OLED中间体板块重点推进了氘代类产品研发。客户方面,公司积极拓展海外终端材料客户市场,成功与SOLUS、P&HTech、SFC等多家国 际知名终端材料企业达成合作,累计启动数十个合作项目,目前部分项目已顺利通过客户的验证测试,进入量产测试阶段。医药中间体板块,公司与佐藤制药、正大天晴制药等知名新药公司开展新药中间体深度合作,相关合作项目均按计划有序推进。此外,公司钙钛矿项目取得阶段性成果,2款添加剂产品在客户端测试结果较好。

公司业绩稳健增长。25H1公司营收及归母净利润均同比增长,主要原因为OLED终端材料销售收入增加,同时公司持续深化降本增效、利润增加。25H1公司毛利率为74.72%(同比+8.52 pct),净利率为43.34%(同比+5.68 pct),期间费用率为23.88%(同比-0.29 pct),其中财务费用率为0.13%(同比+0.56 pct),主要系25H1美元汇率波动导致汇兑收益减少、贷款增加导致利息支出增加所致。25Q2公司营收及归母净利润同环比均实现增长,毛利率为76.71%(同比+10.02 pct,环比+4.00 pct),净利率为44.66%(同比+7.40 pct,环比+2.65 pct)。

OLED面板渗透率提升,公司OLED终端材料持续发力。中报显示,智能手机领域,OLED面板渗透率稳步提升,柔性技术推动折叠屏等创新形态加速普及;IT领域,OLED显示在平板、PC、笔电等导入进程加快;车载显示领域,OLED渗透率亦同步提升。根据CINNO Research数据,25Q1全球AMOLED智能手机面板出货量约2.1亿片(同比+7.5%),其中中国厂商出货量份额占比50.8%。京东方等国内面板厂商产能与技术持续提升,带动国产OLED终端材料需求增长。25H1公司OLED有机材料收入2.76亿元(同比+29.95%),毛利率为77.90%(同比+5.81 pct),其中OLED终端材料销售收入2.62亿元(同比+31.63%)。根据中报,既有量产产品方面,Red Prime及Green Host稳定量产供应并持续升级迭代,预计25H2出货量将进一步提升。新产品方面,Red Host正稳步向规模化量产供货迈进, Green Prime处于量产测试阶段,有望于年内实现批量供货;蓝光系列及其他材料在客户端验证进展顺利。上述新产品未来有望逐步形成规模效应。此外,公司积极布局蓝色磷光、叠层器件连接层CGL材料、窄光谱高色域MRTADF材料等相关前沿技术。客户拓展方面,在与京东方、天马、华星光电、信利等全球知名OLED面板厂商保持长期稳定合作的基础上,公司积极拓展硅基OLED等新兴领域客户,目前多支材料已成功通过国兆光电、观宇、创视界等客户的量产测试。

风险提示

技术升级迭代的风险;下游需求复苏不及预期的风险;市场竞争加剧的风险;公司主要收入来源于京东方的风险。

披露声明

本报告准确表述了证券分析师的个人观点。该证券分析师声明,本人未在公司内、外部机构兼任有损本人独立性与客观性的其他职务,没有担任本报告评论的上市公司的董事、监事或高级管理人员;也不拥有与该上市公司有关的任何财务权益;本报告评论的上市公司或其它第三方都没有或没有承诺向本人提供与本报告有关的任何补偿或其它利益。

中银国际证券股份有限公司同时声明,将通过公司网站披露本公司授权公众媒体及其他机构刊载或者转发证券研究报告有关情况。如有投资者于未经授权的公众媒体看到或从其他机构获得本研究报告的,请慎重使用所获得的研究报告,以防止被误导,中银国际证券股份有限公司不对其报告理解和使用承担任何责任。

评级体系说明

以报告发布日后公司股价/行业指数涨跌幅相对同期相关市场指数的涨跌幅的表现为基准:

公司投资评级:

买 入:预计该公司股价在未来6-12个月内超越基准指数20%以上;

增 持:预计该公司股价在未来6-12个月内超越基准指数10%-20%;

中 性:预计该公司股价在未来6-12个月内相对基准指数变动幅度在-10%-10%之间;

减 持:预计该公司股价在未来6-12个月内相对基准指数跌幅在10%以上;

未有评级:因无法获取必要的资料或者其他原因,未能给出明确的投资评级。

行业投资评级

强于大市:预计该行业指数在未来6-12个月内表现强于基准指数;

中 性:预计该行业指数在未来6-12个月内表现基本与基准指数持平;

弱于大市:预计该行业指数在未来6-12个月内表现弱于基准指数;

未有评级:因无法获取必要的资料或者其他原因,未能给出明确的投资评级。

沪深市场基准指数为沪深300指数;新三板市场基准指数为三板成指或三板做市指数;香港市场基准指数为恒生指数或恒生中国企业指数;美股市场基准指数为纳斯达克综合指数或标普500指数。

风险提示及免责声明

本订阅号仅面向中银证券客户中符合《证券期货投资者适当性管理办法》规定的专业投资者,若非前述专业投资者,请勿订阅、接收或使用本订阅号中的任何信息,中银证券及其雇员不因接收人收到本信息而视其为服务对象。

本订阅号所载信息均选自中银证券已发布的证券研究报告,为免对报告摘编产生歧义,请以报告发布当日的完整内容为准。须关注的是,本信息所含观点仅代表报告发布当日的判断,中银证券可在不发出通知的情形下发布与本信息所含观点不一致的证券研究报告。

本订阅号所载信息仅供参考,在任何情况下不构成对任何机构或个人的具体投资建议,中银证券及其雇员不对任何机构或个人使用本信息造成的后果承担任何法律责任,投资者应自主作出投资决策并自行承担投资风险。

本订阅号所载信息版权均属中银证券。任何机构或个人未经中银证券事先书面授权,不得以任何方式修改、发送或者复制本订阅号所载信息。如因侵权行为给中银证券造成任何直接或间接损失,中银证券保留追究一切法律责任的权利。