来源:每日财经

文/每日财报 张恒

9月4日,资本市场迎来历史性的一幕。当日收盘,农业银行以2.55万亿元总市值,超越工商银行的2.49万亿元,成为新一任的“宇宙行”。不过遗憾的是,农业银行这个“宇宙行”的位置只维持了一天,随后被工商银行的总市值反超。

复盘来看,今年以来,农业银行A股累计上涨超35%,相比之下,工商银行仅录得7.5%的涨幅;拉长维度来看,从银行板块触底回升的2023年算起,农业银行至今上涨约1.5倍,大幅跑赢工商银行的约70%涨幅。

价值投资鼻祖,本·格雷厄姆曾说:“市场,短期是投票机,长期是称重机”。

就当前的基本面来看,工商银行规模指标高于农业银行,就这两年颇受资本青睐的红利型策略而言,工商银行目前的股息回报率也高于农业银行(按照中报口径,工商银行税前年化约3.8%,农业银行约3.28%)。

在工商银行具有现实优势下,资本对农业银行有什么预期,农业银行是否能争得这个宝座?

差距,在不断缩小

截至2025年6月末,作为上一任的“宇宙行”,工商银行总资产规模为52.32万亿元,继续领跑银行业;而农业银行总资产规模为46.86万亿元,约为工商银行的89.56%。

2025年上半年,工商银行的总营收为4270.92亿元,净利润为1677.16亿元;而农业银行同期的业绩,分别为工商银行的86.62%和83.11%。

快照只能说明当下,但从后视镜来看,农业银行与工商银行的规模差距,在不断缩小。

从2020年开始算起,至2025年上半年,农业银行相比工商银行,资产规模比例从81.59%提升至89.56%,营业收入比例从74.54%提升至86.62%,净利润比例从68.92%提升至83.11%。

那么,农业银行是怎么追上来的呢?

两家银行的定位不同,工商银行定位于“工”和“商”,农业银行定位于“农”。并且,因为定位不同,肩负着不同的使命,执行着不同的战略——工商银行注重商业和国际化,而近年来,农业银行忙着“下沉”。

境外业务规模上,2020年,工商银行营收为1266.76亿元,农业银行为445亿元;到2025年上半年,工商银行收入为562.52亿元,农业银行为164.97亿元。在境外市场方面,工商银行规模显著高于农业银行,且差距略有扩大;但是两家的规模都是在缩小的。

从业务分类来看,工商银行各业务条线在2024年的收入规模,均不如2020年;并且,工商银行总营收在2022年至2024年连续三年下滑。农业银行也没多好,2024年总营收仍低于2021年,其中城市金融在2022年至2024年持续减收,好在县域的增长弥补了缺失。并且,随着农业银行持续“下沉”,县域金融贡献的营收比重从2020年的39.62%持续提升至49.4%。

所以,农业银行持续追赶工商银行,核心是因为定位及战略带来的差异。工商银行主要是走出门与全球竞争,而农业银行则是进入下沉市场夺取份额。

此外,广阔的下沉市场,让农业银行的零售业务得到快速增长。2020年,农业银行个人业务收入为工商银行的74%,但2023年实现反超后,仍在拉开差距;截止2025年6月末,农业银行零售端存贷款规模均略高于工商银行,工商银行要在零售端努努力了。

农业银行好腾挪,

工商银行有家底

尽管农业银行过去几年持续在追赶工商银行,但目前规模仍低于工商银行,盈利能力也还不如工商银行。简单来看,虽然农业银行从资产规模到营业收入、再到净利润,与工商银行的差距减少比例(百分比),呈现一定的规模效应:资产规模比例变化(7.97%) < 营业收入比例变化(12.08%) < 净利润比例变化(14.19%);但是,从另一个角度来看,农业银行用了工商银行89.56%的资产规模,仅创造了工商银行83.11%的净利润,规模效应能否进一步释放仍未得知。

从2025年上半年来看,农业银行相较于工商银行,资产规模占比提升0.99个百分点,但营收比例仅提升0.16个百分点,利润比例大幅收窄,表面上看是因为上半年工商银行减利而农业银行保持增长,但实际上与各自的家底高度关联,也是从当下的基本面情况来看,两家的核心预期差所在。

对比工商银行和农业银行利润表上核心收支项目可以发现,工商银行上半年营收增速高于农业银行,但最终呈现增收减利,核心在于信用减值损失上,工商银行上半年多计提了21.98亿元,而农业银行则少计提了30.43亿元——而这个差异,则是因为两家的资产质量不同,风险抵补能力也不同:截至2025年6月末,工商银行的不良资产率为1.33%,较农业银行高出0.05个百分点;工商银行的拨备覆盖率为217.71%,农业银行的则为295%——也正因为资产情况不同,工商银行近两年都在提高拨备覆盖率,而农业银行则拥有更充足的腾挪空间。

利润可以腾挪出来,但是,收入是实打实地要靠能力和家底的。农业银行要成为实质上的“宇宙行”,还需要弥补与工商银行在营收端约15%的差距,即未来农业银行在营收端的增速要优于工商银行;而近年来依靠“下沉”做大基数的农业银行,也在不断挤压区域性银行的生存空间(尤其是中小型农商行),反内卷持续升温下,延续性尚未可知。

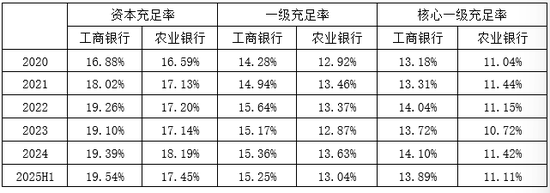

对于银行而言,营收增长以来业务拓展,而业务拓展则需要资本金支持;家底方面,工商银行的资本充足率、一级资产充足率和核心一级资本充足率,皆较农业银行厚实;在没有增量资本的条件下,农业银行成长性的约束是高于工商银行的;想要在营收端超越工商银行,对农业银行来说并不容易。

总结来说,农业银行总市值超越工商银行,妥妥的是现实和预期的“较量”。过去几年,农业银行的确在多个规模指标上持续追赶工商银行,但是目前仍有不小的差距,乐观地“打提前量”是市场的惯性。但是就现实而言,工商银行仍优于农业银行,而预期上,农业银行想要真正超过工商银行并没有那么容易。

责任编辑:张文