作者|略大参考 李偏偏

新氧用很多年的时间证明了,医美平台不是一个像电商平台、OTA平台一样的优秀生意。知错就改,于是新氧开启了轰轰烈烈地转型,亲自下场成为一家医美机构。但目前看起来,诊所好像也不是一个好生意——它们都不是掌握行业命脉的高利润环节。从商业模式上来看,新氧已经发生了天翻地覆的变化,但从处境来看,似乎又没有。

互联网改造传统行业的故事讲了十年,医美却是少数几个仍未被完全线上化的领域。新氧的转型,正是这场攻坚战的缩影。

2019年,新氧登陆纳斯达克,以13.8美元/股的发行价格,获得1.79亿美元融资,成为互联网医美第一股。

融资后,手握11亿元现金的新氧,对市场渗透率不足日本1/3,美国1/4,韩国1/5的中国医美市场充满期待,计划大干一场。现实比理想更骨感,本想数字化改造医美行业的新氧,却被困在了行业链低毛利环节,最后越努力越亏损。

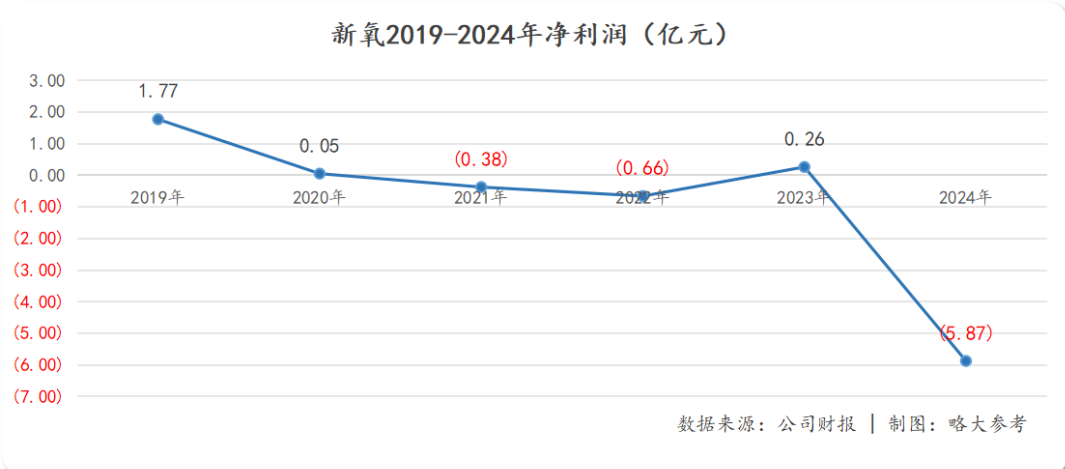

2022年,新氧股价最低摸到0.46美元,就再没突破过1美元,市值最多流失了96%。

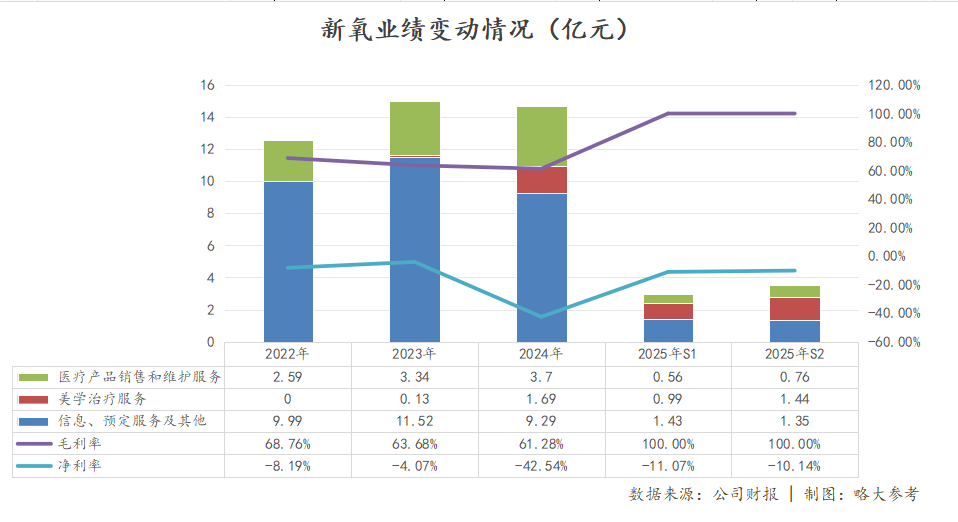

直到去年年底,新氧正式推出自营的医美连锁品牌——新氧青春诊所,主打注射、皮肤护理、激光等标准化平价项目;又在5月的财报中释放出相关业绩数据,才终于将股价拉出ICU,短短一个月期间,新氧身价翻了六倍不止。

从新氧价值重估角度出发,本篇文章我们将重点讨论两个议题:

1、互联网医美平台为什么这么难?

2、转型成机构的新氧,难道就不难了吗?

01 投流是条不归路

成立于2013年的新氧,初始定位是信息类医美平台,因此在成立之初就快速搭建了覆盖不同项目的案例日记,颇有医美界小红书的意味。在中国医美行业发展初期,新氧凭借市场教育红利快速积攒起用户规模。

因为主要做的是信息化的生意,早期的新氧与BATJ等互联网平台并无二致,在产业链承担的就是连接器的角色,底层商业模式就是“C端免费+B端收费”,最基本的业务就是“广告+抽佣”。彼时,其业务收入由两部分构成:信息服务及其他、预订服务。

诉诸全球医美市场,由于各国对消费医疗的监管差异性(如美国医疗统一管理,将付费的中间交易环节认定为贿赂,因此医疗产业链中并无三方服务角色),互联网医疗这一角色成为中国特色,新氧也无先例可循。

因此,登陆纳斯达克时,投资者迅速接受了新氧将成为医美界阿里的完美蓝图,给出50PE倍数,比肩掌握多款产品专利、在全球建立成熟销售网络的医美巨头艾尔建。

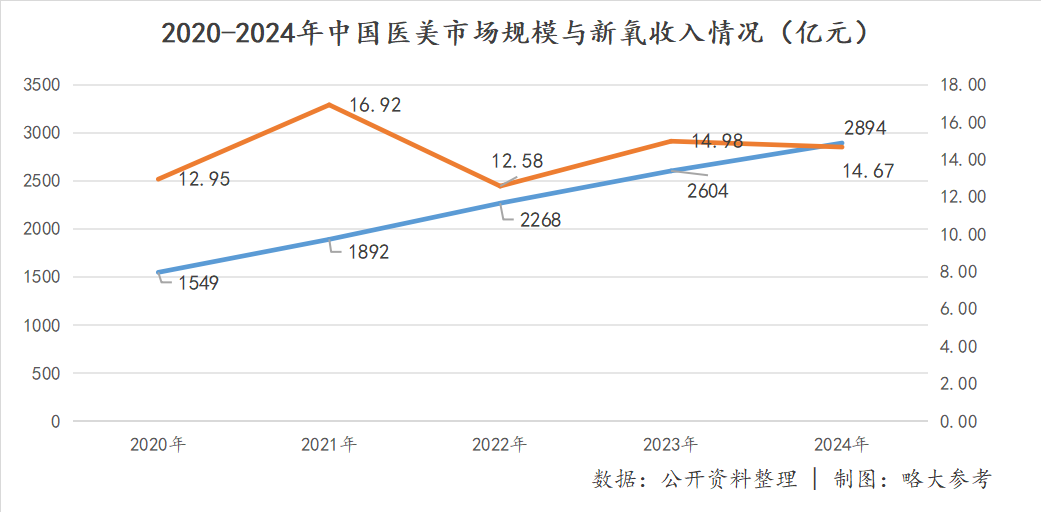

成立20余年的新氧,虽然完成早期教育市场的使命,却没有兑换出资本市场对其的乐观预期。2013年以来,中国医美市场空间膨胀百倍至3000亿元,新氧的收入迟迟突破不了15亿元,亏损却越来越严重。

现实和理想之间的差距,主要在于互联网医美平台并无实质壁垒。

阿里巴巴集团前参谋长曾鸣在《智能商业》中曾介绍:互联网企业只有结合传统产业,并快速构建出完善的网络协同效应,才能真正意义上的形成垄断摆脱内卷。比如,淘宝不仅构建了买卖双方的交易场景,还提供了支付、物流、金融服务、云计算服务等基础设施:当用户打开淘宝的手机APP时,任何一次点击都可以牵动客服、支付、第三方担保交易、物流查询、信用记录、退货和维权等等,这些是在阿里巴巴集团的深度参与于监督之下的。

也就是说,在交易链条中参与度越高的平台,就越能形成强大的网络协同效应以降低期间费用,进而在产业链中分得高额利润率,反之亦然。

可供对比的例子分别是OTA(在线旅游服务)平台与互联网医美平台。

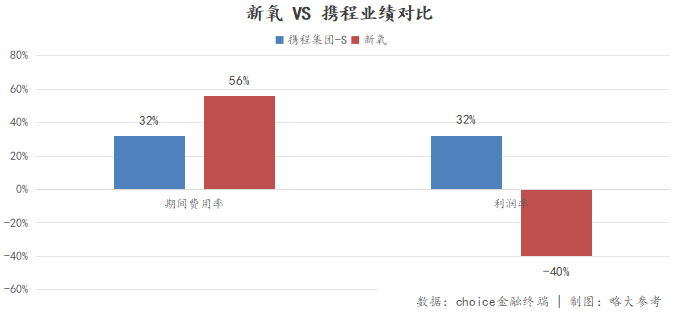

OTA平台携程某种程度上是行业的掌控者,除了为供需双方提供最基本的链接外,还提供履约信用(法律)背书,甚至在某些时候可以决定酒店的定价。最终,携程利润率高达32%。

而同样是上游链接医美机构、下游链接消费者的B2C模式,由于医美品类的特殊性,新氧们实际担任的是漂浮于交易链外的流量入口的角色,24年利润率为-40%。

通俗的例子是,“千人千面”的特征,导致决定用户审美的医师是产业链中最关键的角色,因此医美是一个可以无限接近,却永远无法实现标准化的行业,在新氧APP上咨询的消费者,可以因为客服的一句“面诊”到店沟通,而随后的定价、成交、体验、售后,都与平台无关,新氧反倒沦为了一个类似闲鱼的角色——漂浮于交易链外的流量入口。

因此,同样面临互联网巨头携流量入场,新氧的处境显然更为被动。

近几年,互联网平台间的战火从传统电商、到社区团购、酒店旅行、再到即时零售,细分行业壁垒高者携程,京东、美团的加入反而让OTA巨头的含金量日益凸显,月活向上突破1亿人;

而细分行业壁垒低者新氧,也不是没有努力过,2019-2021年新氧曾花费大量资金来获取用户,可一旦控本降费,月活用户数量就腰斩再腰斩。

硬刚不过,转型是新氧的唯一出路。

02 卖广告不如卖产品,卷复购不如造品牌

从后视镜看,新氧布局全产业链的动作十分清晰:21年收购光电设备企业武汉奇致;22年下场代理玻尿酸品牌爱拉丝提;23年更是自建玻尿酸工厂,并开设医美机构初步试水;24年正式官宣推出轻医美连锁——新氧青春诊所,剑指高频平价医美项目。

截至25年第二季度,青春诊所(对应美学治疗服务业务)已经成为公司的核心业务,新氧正式完成从互联网医美平台到连锁医美机构的身份切换。

然而,机构的处境也没比平台好多少,25年以来新氧盈利能力有所改善,仍未扭亏。

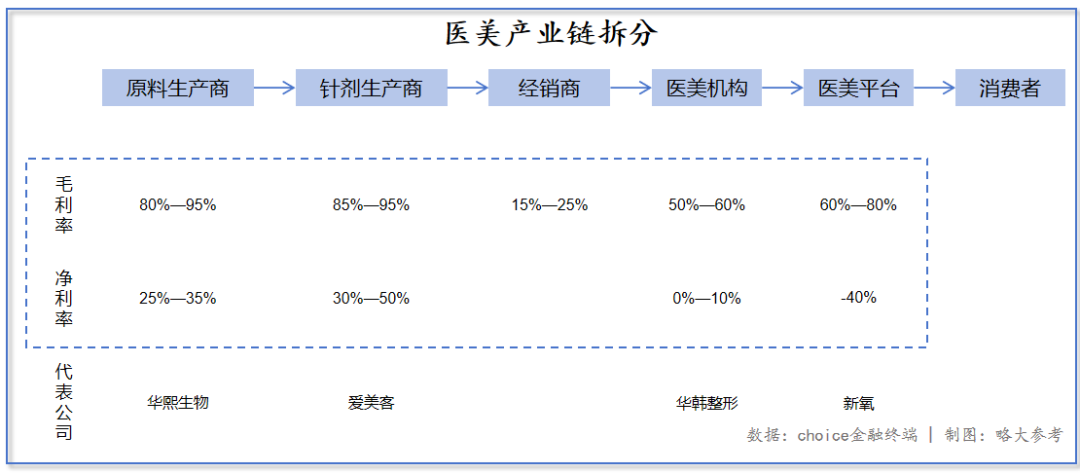

更重要的是,医美行业是西方工业化的成果外延,在上游产品—中游机构——下游平台的产业链中,产品作为发端最早的环节,至今仍掌握着行业的命脉,中游机构也如平台一般艰难求生。

由于上游医美产品研发投入大、注册获批时间长、生产技术壁垒高,企业毛利率和净利率都比较高,竞争格局优越,早期享誉市场的“医美三剑客”(华熙生物、昊海生科、爱美客)均来自产业链上游,爱美客最高毛利率曾高达94%。

当产品矩阵中的一部分药械品牌化后,它们对消费者的直接影响也能反向拉动行业的发展,本该成为渠道端核心资产的医生,也不得不屈从于产业化的浪潮。因此,高度分散的下游机构无法与上游供应商抗衡,信息化成为工业化的附属。

可以看到,医美产业链的状态是上游吃肉、中游喝汤、下游挨饿。

传统医美机构华韩整形、伊美尔等还徘徊在生死线上,新氧要真正实现价值重估,复制传统医美机构的运营模型显然是不够的。

我们认为“医美平权”只是新氧变革的过程,而非长期目标。其真正意图,是以可触达的平价项目为入口,完成从流量聚合平台向可信医美服务品牌的根本性转变,进而沉淀品牌资产,获取对医美项目的定价权。

这一战略转向主要有两个重要节点:

第一,高频项目引流是过程,品牌资产才是核心看点。

轻医美项目虽然单价较低,但消费频次高、决策门槛低,更易吸引初次尝试的用户走进新氧青春诊所。

然而,无论是华韩等传统医美连锁机构表现,还是新氧运营模型,都表明平价项目有限的利润空间,难以支撑一线城市高昂的运营成本,连锁机构很难依靠用户复购平价项目盈利。

因此,新氧青春诊所真正价值在于,通过标准化、透明化的服务体验,与用户建立初步信任关系,为后续转化高毛利、高单价项目(如定制化手术类、高端抗衰疗程)铺路,最终实现用户终身价值(LTV)的提升。

复购是流水,品牌才是蓄水池。比起复购率,未来能否形成可以支撑品牌溢价的高净值用户画像,才是新氧品牌资产的核心体现。

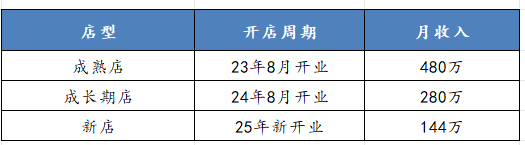

第二,一线城市高举高打,单店盈利模型构成估值基本盘。

据财报会议透露,今年新氧的开店目标为50家,主要集中开设在北京、上海、广州等一线城市,战略意图非常明确:在医美消费理念最前沿、竞争最激烈的市场建立标杆。这不仅能触达最具消费力和传播力的核心人群,更是为了抢占“专业、可靠、透明”的品牌心智高地。

一旦成功在一线城市建立起品牌声誉和一套可复制的运营标准,便为其未来向下沉市场扩张或开展品牌授权(轻资产模式)奠定了强大的势能。品牌溢价能力,将由此生根。

我们根据开店速度、数据爬坡等调研数据,对新氧做了简单的单店收入模型测算(如上),而提高店铺密度后,对应单店收入是否能够保持甚至优化,将成为公司估值的主要锚点。

结语

新氧的转型是从平台向实体的大胆跨越。通过自建诊所,它试图解决医美行业最根本的信任问题。但这条路充满挑战:高昂的运营成本、上游厂商的竞争压力,以及建立品牌信任的难度。

新氧的成功将不再取决于线上流量,而将取决于线下单店的健康度和用户口碑。无论结果如何,这都是对中国互联网公司如何真正深入产业的一次重要实践。