角逐内卷的物流市场,安得智联以27%的市场份额,力压京东物流,占据中国家电一体化供应链物流解决方案市场“榜一”位置,但领先优势较小,市场格局随时会发生巨变。其上市募资,有利于开拓新市场,也将助力美的集团在海外拓展。

2024年,安得智联大客户数量占比为1.6%,但贡献了59%收入,尤以美的集团贡献为大,达到41%。突击入股的海信集团方稳坐第二大股东,给钱还给订单,关联交易额从投资前2024年的0.37亿元预计暴增至2027年的18亿元。到2027年,美的集团和海信集团带来的关联交易上限或达到143亿元,占安得智联收入的一半,这是否会影响资本市场对其IPO的定价?

来源:新财富杂志(ID:xcfplus)

作者:鲍有斌

广东省第三城佛山,又在造富了。

继海尔集团旗下的日日顺后,又一个家电巨头内部孵化的物流企业向资本市场发起冲刺,这就是美的集团(000333/00300.HK)旗下的安得智联供应链科技股份有限公司(简称“安得智联”)。

2025年8月27日,安得智联向港交所递表,保荐人为中金公司(601995/03908.HK)和摩根士丹利。若成功上市,其将成为何享健家族控制的第十家上市公司,造富效应也将惠及多人。

美的集团历史上实施过多轮股权激励,掌门人方洪波现直接持有1.17亿股,身家约90亿元,堪称摸到了职业经理人的“天花板”。按发行市值计算,其通过宁波美越持有的安得智联股权,价值约6000万元。

安得智联对员工持股早有安排,连同美的集团的员工持股平台,合计270余人持有其近两成股份,价值约13.68亿元,人均500万元左右。安得智联董事长梁鹏飞在多家持股平台拥有较高份额,股权价值超过2亿元。

01

何享健家族将迎第十个IPO,9家上市公司总市值7373亿元

早在2023年7月,美的集团就计划分拆安得智联在深交所主板上市。由于安得智联注册地位于安徽芜湖,当年12月,中金公司代表其向安徽证监局递交上市辅导备案材料,但其后并无更多进展。

2025年4月,美的集团做出调整,分拆安得智联至港交所主板上市。8月末,安得智联正式提交港股IPO申请。

美的集团已为安得智联港股上市“打好样”。2024年9月,美的集团完成港股IPO,成为海尔智家(600690/06690.HK)后又一个“A+H”上市的家电巨头,中金公司亦是保荐人之一。

安得智联IPO前,美的集团通过全资子公司美的智联持有其52.94%股份,上市后,美的集团仍是控股股东。

最近几年,美的集团还收购了多家A股公司,持续扩大资本版图。

2020年3月,美的集团旗下美的暖通以7.43亿元受让合康新能(300048)2.09亿股,占比18.83%,由此获得控股权。

2021年2月,美的集团直接下场,以22.97亿元受让万东医疗(600055)原控股股东鱼跃科技所持24.09%股份;2022年3月,美的集团通过定增增持,持股比例提升至45.46%。

2022年5月,美的集团再以“委托表决权+定增”方式,从深圳资本集团手中取得科陆电子(002121)控制权。

加上安得智联,美的集团将控制5家上市企业、6个上市平台。

在新财富500创富榜上,美的集团实控人何享健多次成为广东首富,其与独子何剑锋、儿媳卢德燕、女儿何倩嫦还控制美的置业(03990.HK)、盈峰环境(000967)、百纳千成(300291)、顾家家居(603816)、会通股份(688219),连同美的集团系上市企业,共计控制9家上市企业(表1)。安得智联将成为何享健家族控制的第十家上市企业,美的集团和体系外各5家,平分秋色。

2025年上半年,这十大企业合计实现营收2926亿元,净利润约284亿元,总资产6653亿元。其中,美的集团实力最强,营收、利润、总资产和市值等均遥遥领先其他兄弟企业。安得智联收入位列第二,净利润位列第五。只有百纳千成小幅亏损0.2亿元,十大企业整体经营较稳健。

至2025年9月9日,9家已上市企业的总市值为7373亿元,其中,美的集团总市值5927亿元,占比超过80%;万东医疗和科陆电子的市值为百亿元级;盈峰环境、顾家家居的市值为200亿元级。安得智联以细分市场第一上市,百亿市值不是奢望。

02

与京东物流竞争,安得智联拿下细分市场第一

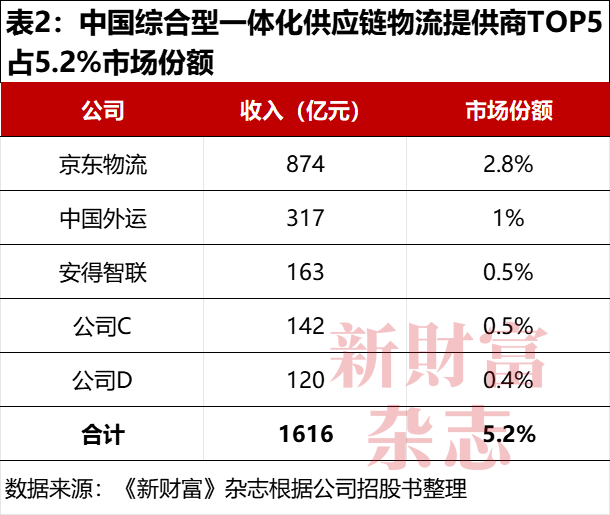

据灼识咨询统计,按2024年收入计,中国综合型一体化供应链物流解决方案提供商中,京东物流(02618.HK)、中国外运(601598)以874亿元、317亿元分列第一和第二名,市场份额分别是2.8%、1%。安得智联收入163亿元,份额0.5%,排名第三,与前两名差距较大,只领先第四名21亿元。该市场集中度非常低,前五名的市场份额合计只占到5.2%(表2)。

如果将市场范围缩小,则安得智联是中国综合型一体化供应链物流解决方案提供商中,排名第一的生产物流解决方案提供商。

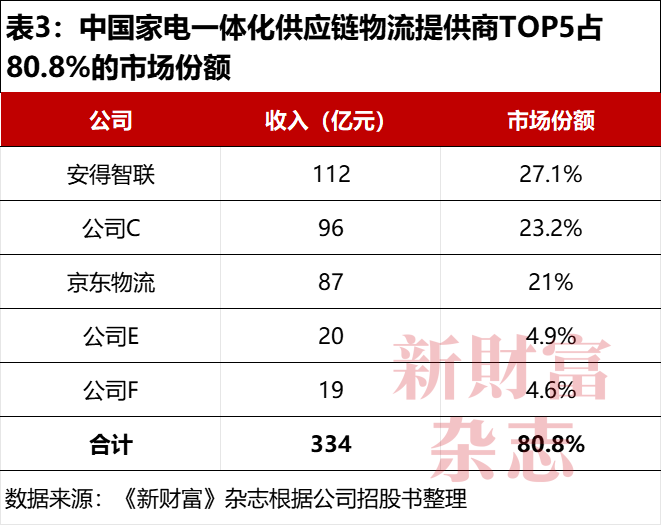

更细分的领域,是中国家电一体化供应链物流解决方案市场,2024年,这一市场的总规模为415亿元,安得智联以112亿元的收入和27.1%市场份额位居第一,排名前五的企业占据80.7%市场份额,集中度较高(表3)。

但安得智联在该细分市场和对手并没拉开差距,第二名(23.2%)和第三名京东物流(21%)的市场份额只比安得智联少4至6个百分点。若无美的集团当年为其贡献的近77亿元收入,安得智联只怕会落后京东物流,滑到第三。

2022年至2024年,安得智联营收从142亿元增加至187亿元,净利润从2.2亿元增加至3.8亿元,增幅分别为32%、73%。至2025年9月9日,港股申万“快递”板块企业市盈率均值为39倍、中值为36倍,以此估算,安得智联发行市值或在140亿元至150亿元,比上市前融资后估值增加一倍左右。

2025年上半年,安得智联的营收和净利润同比增幅都超过20%,分别达到109亿元、2.5亿元,全年净利润或能冲刺5亿元。有实打实的业绩加持,再加上细分市场第一的江湖地位,其上市后总市值有望站稳百亿元之上。

03

1.6%大客户贡献59%收入,供应链物流业务占主流

安得智联含着金汤匙出生,其历史最早可追溯至2000年,也就是美的集团物流业务板块开始运营时。2011年,其成为独立公司,2023年8月完成股改,总部位于佛山顺德。

不同于传统物流提供商,安得智联多年服务美的集团,深度融入其产业价值链,并独创了“1+3”供应链物流模型。其中的“1”,指全链路端到端的物流能力,“3”指三大核心解决方案支柱,即一盘货统仓统配(简称“统仓统配”)、最后一公里送装一体(简称“送装一体”)、生产物流。安得智联将此相结合,精准匹配库存规划和制造企业的生产计划,实现零部件以分钟级精度配送至生产设施,支持客户完成精益制造、准时制生产。

青岛啤酒(600600)就是典型客户,安得智联为其提供统仓统配服务,并运营共配中心,通过向上游拓展服务,提供“干仓配”一体化服务,实现了端到端F2B(工厂到企业)供应链整合。在下游,安得智联支持青岛啤酒“商流交易与物流交付分离”模式,从而为其分销商赋能。

据招股书,在某地,安得智联为青岛啤酒整合93家分销商仓内运营,并设立两个一盘货共配中心,使该区域物流仓库数量减少98%,端到端物流成本降低15%,配送时间减低50%,产品保质期提升30%。

安得智联与婴儿配方奶粉头部品牌飞鹤的合作是另一个案例,其为后者提供定制化的在线、线下全渠道供应链服务,使之产品配送时间降低5%。安得智联亦可提供弹性服务,运营承载量最高可达飞鹤日常产能的3倍。

2024年,安得智联的客户数量为8400名,其中合作超过3年的达到2388名,比2022年增加一倍多。除了家电企业,家居、快速消费品、汽车零部件企业和光伏企业都是安得智联的主要客户群体。

安得智联将收入分成两大板块:一体化供应链物流解决方案(简称“供应链物流”)和基础物流。

2022年至2024年,其供应链物流客户数量从3500家增加至5400家。其中,年收入贡献超过3000万元的大客户从61家增加至84家,2024年合计为其贡献收入110.5亿元。

简单测算可知,其大客户的数量占比为1.6%,贡献了供应链物流业务67.6%的收入,以及公司59%的总收入。但是,如果不考虑美的集团,则后一占比将急剧下降到18%。2024年,其供应链物流客户平均贡献的收入为300万元,而每个大客户平均带来的收入为1.32亿元,差距甚大。

2024年,基础物流的客户数量增加至3000名,平均每个客户收入77万元,大约是供应链物流客户收入的1/4。

04

美的集团独占四成收入,海信集团亦“添柴加火”

2022年至2024年,安得智联前五大客户为其贡献了一半左右的收入,且大客户较为稳定,来自杭州和北京的物流供应链同行(或是菜鸟网络和京东物流)、一家上海的食品饮料公司、一家广州消费品公司,长期位列其前五大客户之列。

美的集团年收入数千亿元,成千上万件大家电需要物流服务完成履约,肥水自然不流外人田,这给安得智联贡献最多订单。

2022年至2024年,美的集团都是安得智联的最大客户,双方交易金额为53.4亿元、59.4亿元、76.8亿元,占安得智联收入之比为38%、37%、41%,三年合计贡献收入近190亿元。

2024年,安得智联从家电一体化供应链物流解决方案中获得112亿元收入,美的集团贡献比例高达68.6%。2025年上半年,美的集团再贡献约44亿元交易额,占安得智联收入的40%。

五大客户信用期最长是60天,美的集团付款非常爽快,只有20天信用期,为时最短。

尤为重要的是,美的集团2024年在自身营收增幅只有9.5%的情况下,为安得智联贡献的收入为76.8亿元,比2023年增长29.3%,绝对增量为17.4亿元,占安得智联当年总收入增量(24.4亿元)的71%。

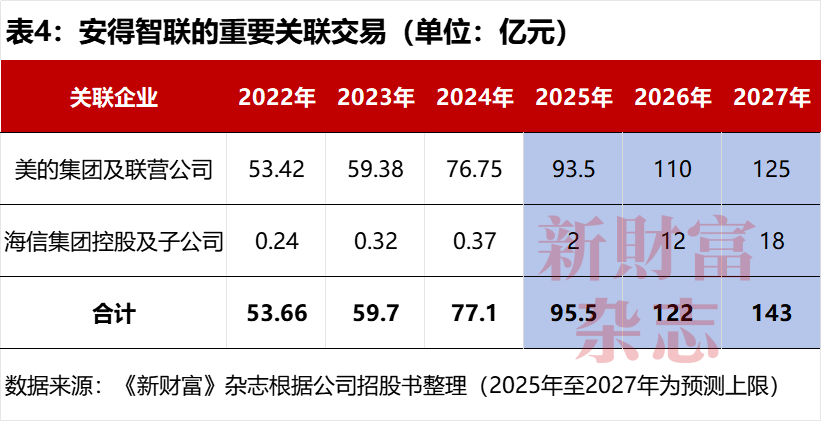

根据预测,2025年至2027年,美的集团与安得智联的关联交易上限将从93.5亿元增加至125亿元,三年合计近329亿元(表4)。

海信集团对安得智联的收入贡献也不可忽视。

2025年6月,安得智联实施增发,海信电子认购股份,成为其股东。在这一投资前的2024年度,海信集团控股与安得智联的关联交易金额只有0.37亿元,投资后则迅速放大,预计上限将从2025年的2亿元增加到2027年的18亿元,而安得智联2024年第二大客户贡献的收入为9.8亿元,其提升力度,可见一斑。

至2027年,美的集团和海信集团控股预计合计为其贡献143亿元收入。两大股东为增厚安得智联的业绩,不遗余力。

相对而言,海尔集团控制或有重大影响的企业,与其旗下日日顺的关联交易金额仅占日日顺收入的三成左右,2022年为31.6%,比安得智联少近10个百分点。

关联交易过高,是否会影响资本市场评估安得智联的价值?

美的集团数千亿元收入的大盘子,按照产品可分为智能家居、商业及工业解决方案、其他。安得智联的收入归到“其他”,2024年占该项收入的比例为56%,占美的集团总收入的比例为4.6%。

但安得智联对美的集团的贡献不能单纯用营利来衡量。在城市配送领域,美的集团85%以上的订单为当日达,98%的订单为隔日达,都需要安得智联完成最后1公里服务。在提升企业客户全链路价值和个人用户服务体验上,安得智联的角色不可替代。

本次港股IPO募资,安得智联除了用于数智化研发、拓展国内物流解决方案的深度和广度,还将开展供应链国际化业务,深度协同美的集团全球业务覆盖。

05

统仓统配“以价带量”,送装一体“既快又高”

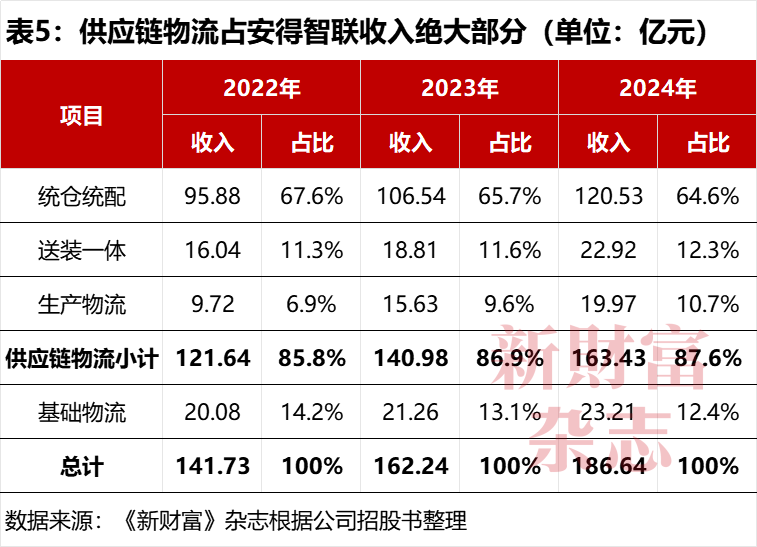

供应链物流占安得智联的总收入比例始终超过85%,2022年至2024年从121.64亿元增加到163.43亿元,两年增长34%。基础物流业务的收入两年增长15.6%,占比下滑到12.4%(表5)。

安得智联的供应链物流又细分为三块:统仓统配、送装一体和生产物流。统仓统配占其总收入的比例接近2/3,送装一体、生产物流以及基础物流业务的收入占比都超过10%,差距逐渐拉平。

统仓统配是管理成品从工厂或CDC(中央配送中心,Central Distribution Center)到配送仓的配送,直至末端配送。其旨在通过“短链”交付,精准匹配消费需求,提升配送效率,降低库存水平,提高市场响应速度。这种模式让客户较为省心,也是安得智联的基本盘,但毛利率并不高。

2022年至2024年,其统仓统配业务的毛利率在6.5%至7%之间,只比基础物流(1.4%至2.8%)高,和生产物流相当,明显低于送装一体。安得智联为争夺更多统仓统配客户,2023年、2024年连续采取“更具竞争力”的定价策略。2024年,其统仓统配业务完成收入120.53亿元,同比增长13%,比2023年增幅多2个百分点,代价就是毛利率降到6.7%,“以价带量”取得一定效果。

送装一体就是为终端消费者提供末端配送以及专业安装服务。消费者省事了,愿意支付一定费用。根据披露,安得智联在全国运营3500个活跃送装网络,共有7.7万名司机及安装师傅,覆盖100%乡镇,尽量做到“一次就好”。

其送装一体业务成长更快,2022年到2024年收入增长43%,比总营收增幅多11个百分点。且毛利率始终最高,2024年为14.8%,毛利润为3.4亿元,超过基础物流和生产物流之和(2亿元),占总毛利的比例为25%,比其营收占比多14.3个百分点。

基础物流的收入规模和送装一体基本相当,但毛利润不到后者20%。不过,基础物流业务另有使命,可将收入低、毛利率低的客户转化为供应链物流客户,起到导流作用。

安得智联的综合毛利率保持在7%上下,服务成本占收入的93%。服务成本中,占大头的是物流运力和仓储资源采购,2024年分别支出约103亿元、20亿元,合计占服务成本(132亿元)的90%以上。

安得智联主要通过地面运输配送,其可调配的运输车队有近59万辆车,除了自有资产、长期合作车辆,更多来自第三方运输供应商。2022年至2024年,安得物流从最大供应商采购的金额分别为14.1亿元、7.3亿元、8.5亿元,2025年上半年达到11.4亿元,超过2024年全年。

轻资产运营的安得智联,分销及销售、研发、行政和财务成本都不高,得以持续盈利。2022年至2024年,其净利润从2.15亿元增加到3.8亿元,净利润率从1.5%微增到2%。

值得关注的是,至2025年6月末,安得智联的现金及短期投资合计约15亿元,刚够覆盖短期借款及长期借贷到期部分(14亿元);流动资产60亿元,已不及流动负债规模(69亿元)。

现金流动性趋紧的情况下,安得智联多年分红,2022年至2025年上半年,合计派息超过5.8亿元,削弱了现金储备能力。

06

海信集团15亿元突击入股,员工持股平台人均市值500万元

美的集团应该是国内家电企业中实施股权激励次数最多的一家,安得智联是其第一家分拆上市企业,员工激励早早安排好。

2021年8月,安得智联实施员工持股计划,成立宁波迅驰等多个持股平台。

2021年10月,美的智联以约5.02亿元,向宁波迅驰等持股平台转让安得智联1.317亿股(占总股本24.39%),每股成本大约为3.81元。

2023年6月,美的智联以7028万元,向持股美的集团的员工持股平台宁波美煜、宁波美越、宁波卓奕合计转让安得智联1449万股,每股成本为4.85元。宁波美越是以方洪波为首的美的集团8个核心高层的持股平台。

2025年4月和6月,美的智联再以7.5元/股成本,向安得智联的员工持股平台合计转让717万股。期间,美的智联曾少许回购,持股平台之间相互转让了部分股份。

至2025年6月,安得智联的员工持股平台合计持股13.15%,美的集团的员工持股平台合计持股6.39%,两者合计为19.54%。

美的集团财大气粗,安得智联在递表前,只对外融资一轮。

2025年6月,海信电子、天津顺和、钟鼎晟观、隐山致能、美科启信等五家投资者以9.259元/股的成本,认购安得智联增发的2.052亿股,合计斥资19亿元。

美的集团和员工持股平台合计控制安得智联超过72%的股份

数据来源:《新财富》杂志根据招股书整理

数据来源:《新财富》杂志根据招股书整理美的集团的老对手海信集团控股,通过海信电子出资15.2亿元,认购1.64亿余股,占安得智联增资后总股本的22.03%,稳居第二大股东。海信系代表段跃斌出任安得智联董事。

美的智联持股稀释至52.94%,但员工持股平台合计拥有约19.54%股份,且持股0.43%的美科启信的GP为美的集团下属企业美的创投,美的智联实际可影响的表决权也超过72%,控制权较稳固(附图)。

增资完成后,安得智联总股本从5.4亿股增加至7.452亿股,如果以9.259元/股测算,其投后市值约为70亿元。美的集团和安得智联持股平台的持股市值约为13.68亿元。

《新财富》杂志根据企查查统计,所有持股平台中,有限合伙人共276人(有重合),人均持股市值约500万元。

安得智联的管理团队以董事长兼总裁梁鹏飞领衔,其在美的集团任职近20年。财务总监、董秘兼公司秘书马良、人力资源总监汪洋,亦是美的集团多年老兵。

首席运营官林凯、首席技术官史雄锋、首席产品官林泰恩则属外部人才引进。其中,林凯曾任上海韵达货运财务副总裁,圆通速递财务总监、副总裁等职,目前主要负责经营战略及区域及分支机构的经营管理。

史雄锋曾在唯品会、顺丰科技、蔚来等公司任职,目前主要负责数字化转型及数字化系统建设。林泰恩曾担任顺丰创新中心副总裁、北京兆驰供应链管理有限公司联合创始人兼董事,现主要负责产品及解决方案事宜、海外业务、投融资及资本运营。管理层成员都是75后,正是当打之年。

作为美的集团的封疆大吏,2022年至2024年,梁鹏飞领取的基本薪酬合计为2565万元,超过了美的集团多数副总裁。其在宁波迅驰、宁波浩普、宁波集越、宁波欣佑都持有较高合伙份额,合计持有安得智联权益2496万股,占比为3.35%,按照9.259元/股测算,市值约2.3亿元。

安得智联发行市值若达到150亿元,所有持股高层和员工的账面财富将更高。

美的集团董事长兼总裁方洪波并未出任安得智联任何职务,其在宁波美越持有最多份额(39.76%),由此间接持有安得智联706万股份(0.95%),市值约6500万元。其更大财富还是在美的集团的直接持股1.17亿股,市值约90亿元。

2021年5月,日日顺提交招股书,计划登陆创业板,经过多轮问询,最终还是在2024年10月终止上市。安得智联选择冲刺港股,是否会更幸运点?

投稿、商务合作,可联系:xcf@stcn.com