“财务健康”早已不是摆在企业决策者面前的选择题,而是穿越产业周期的根本前提与核心能力。尤其在行业从高速扩张转向激烈竞争的当下,企业的财务稳健度与风险抵御能力,已成为考量其核心竞争力的最重要指标之一。

为了让读者对中国锂电产业链的财务健康状况有一个直观的了解,我们深度剖析了包括宁德时代(300750.SZ)、比亚迪(002594.SZ)、亿纬锂能(维权)(300014.SZ)、中创新航(03931.HK)、国轩高科(002074.SZ)、瑞浦兰钧(00666.HK)、欣旺达(300207.SZ)、赣锋锂业(002460.SZ)、鹏辉能源(300438.SZ)、南都电源(300068.SZ)、多氟多(002407.SZ)以及正力新能(03677)、海辰储能(拟上市)在内的14家产业链核心企业的偿债能力、财务杠杆与现金流等核心财务数据。

整体看,在过去几年的产能扩张浪潮中,样本企业的杠杆水平被推至高位。然而,高杠杆并未带来稳固的财务基础,风险已在累积。

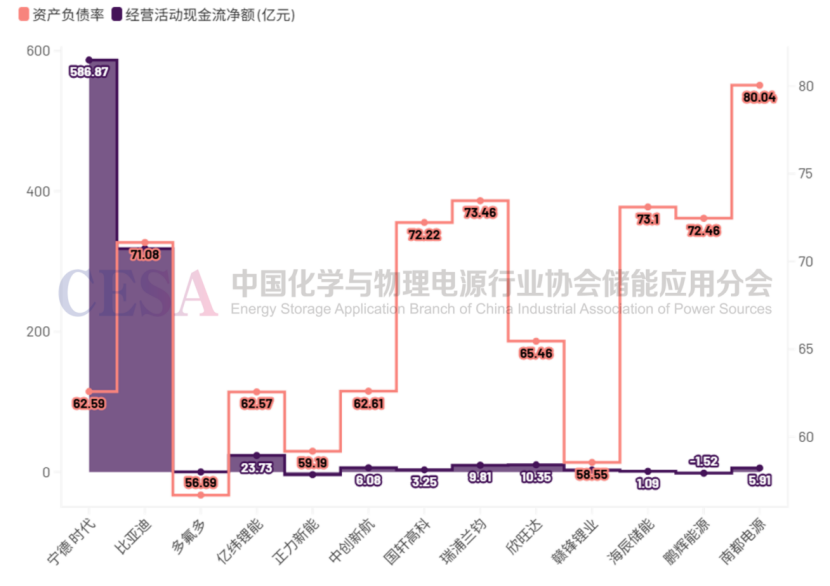

14家企业的平均资产负债率已接近68%,其中如南都电源已突破80%的警戒线,而即便是最低的多氟多也达到了56.69%。

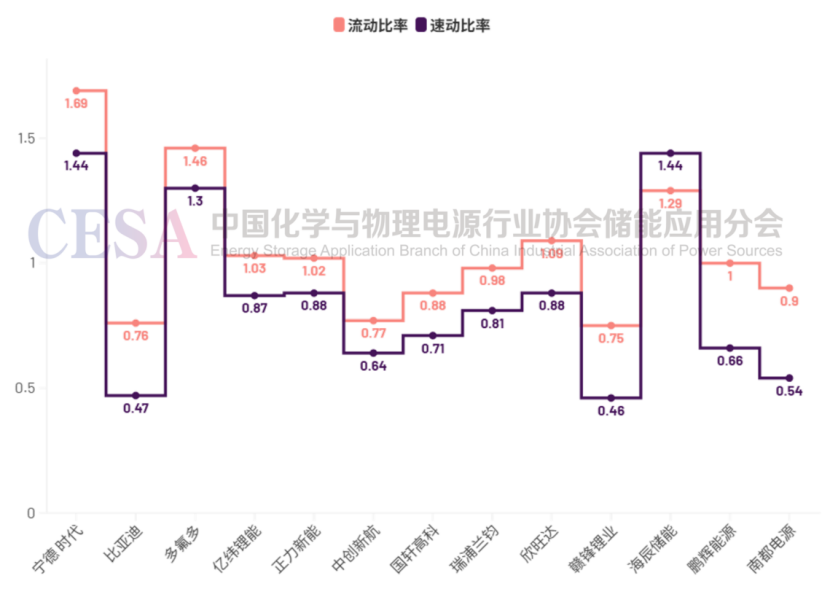

更为严峻的是偿债能力,平均速动比率仅为0.84,已跌破1.0的安全线。事实上,样本中高达10家企业的速动比率都低于1,显示短期流动性风险已是普遍现象。

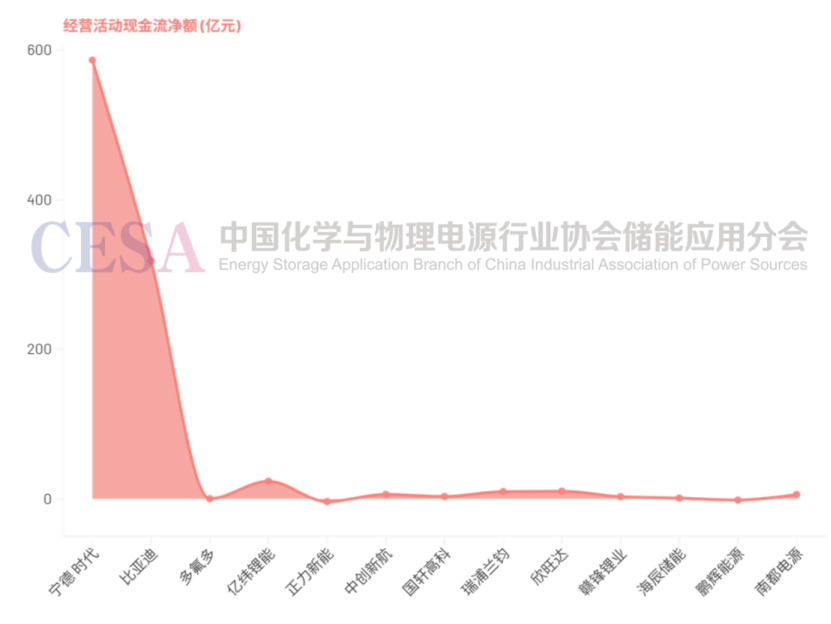

行业的“内生造血能力”正呈现出严重的马太效应和两极分化。具体来看,头部双寡头——宁德时代与比亚迪,合计贡献了超过900亿的经营现金流,展现出强大的财务韧性;相比之下,赛道内的其余12家企业经营现金流总额仅为58.35亿元,几乎不在同一个量级上。

考虑到当前的产业发展与竞争格局已发生根本性变化。几乎可以预见,在产能过剩与价格竞争加剧的背景下,未来谁能保持健康的资产负债表和充裕的经营现金流,谁就更有可能在产业大洗牌中幸存下来,并获得重塑行业格局的历史机遇。

01

风险分化:四类企业分化加剧

基于财务稳健程度和风险暴露水平,14家样本企业清晰地呈现出四类特征。这背后是各企业因内部财务与经营能力的差异,所展现出的从“行稳致远”到“风雨飘摇”的生动图景。

(一)财务稳健型企业

(代表:宁德时代、比亚迪、多氟多)

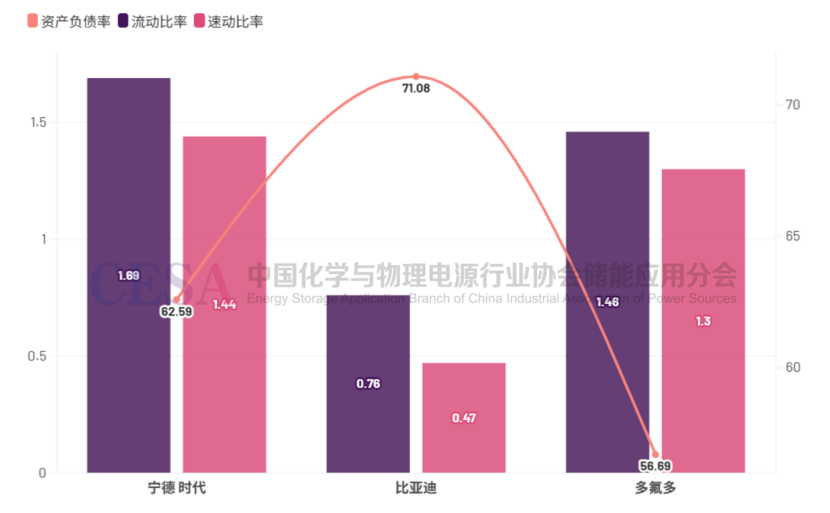

宁德时代:绝对掌控,现金为王

这一梯队的企业是行业的中流砥柱,它们最大的共同点在于拥有极其强大的“内生造血”能力,即经营性现金流远超利润,构筑了坚固的财务护城河。无论是宁得时代凭借产业链地位形成的“无息”杠杆,比亚迪依靠极致运营效率驱动的“现金牛”模式,还是多氟多教科书般的审慎财务策略,其本质都是将经营优势成功转化为了穿越周期的财务实力。它们不仅无惧行业洗牌,甚至手握改写格局的主动权。

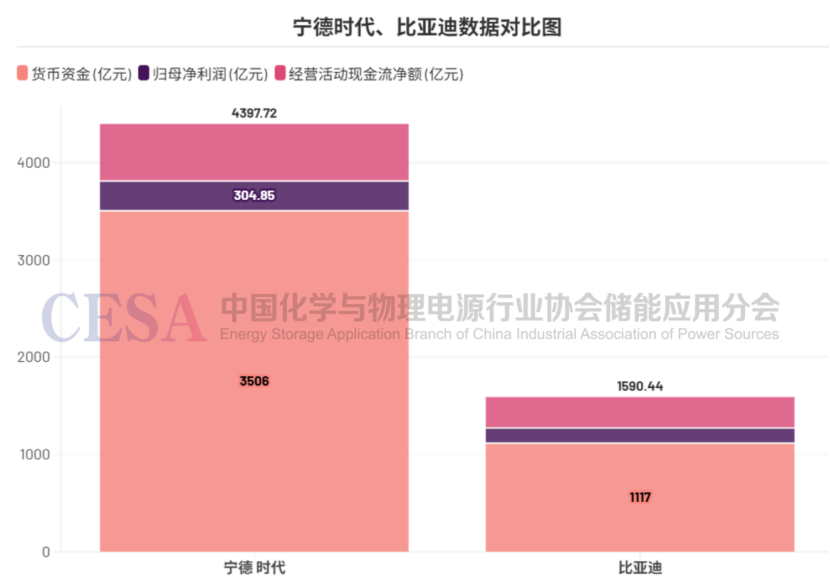

宁德时代手持3506亿元的货币资金,这一数字不仅是自身体量的象征,更是行业地位的体现——它甚至超过了榜单上其他13家企业货币资金的总和。其62.59%的资产负债率看似不低,但主要是由上下游占款形成的无息经营性负债,是其产业链核心地位和强势议价能力的财务映射。其真正的恐怖之处在于“造血”机能:经营活动现金流净额高达586.87亿元,几乎是其归母净利润(304.85亿元)的两倍,这表明其利润质量极高,每一分钱盈利都伴随着充沛的现金回流。高达1.69的流动比率和1.44的速动比率,共同构筑了一道坚不可摧的财务防线,使其财务状况超越了“稳健”,进入了“绝对掌控”的境界。

比亚迪:高杠杆下的高效运转艺术

比亚迪提供了一个截然不同的范本。其71.08%的资产负债率虽然偏高,但其风险剖面却极为健康。最值得玩味的是,其流动比率(0.76)和速动比率(0.47)远低于1的安全线,这在传统财务分析中是危险信号,但在比亚迪这里,却恰恰是其极端高效的营运能力和资金周转效率的体现。支撑这种模式的底气,来自于其1117亿元的巨额现金储备和高达318.33亿元的经营现金流净额——同样是其净利润(155.11亿元)的两倍有余。这证明其庞大的业务体系是一台强大的“现金牛”,能够持续不断地为这台高速运转的机器提供燃料。

多氟多:小而美的稳健典范

作为材料领域的代表,多氟多则展示了教科书级别的财务审慎。其资产负债率仅为56.69%,是14家企业中最低的,显示出其保守的杠杆策略。虽然其净利润(0.51亿元)和经营现金流(0.26亿元)规模不大,但现金流转正的关键信号,标志着其主营业务已在行业周期底部企稳并恢复了自我造血能力。其真正的亮点在于强大的短期偿债能力:1.46的流动比率和1.30的速动比率,在所有企业中名列前茅。这表明公司拥有极高的安全边际,即便在市场剧烈波动时,也能从容应对,是典型的“手有余粮,心中不慌”的稳健型选手。

(二)稳健扩张型企业

(代表:亿纬锂能、正力新能)

身处这一阵营的企业,正努力在激进扩张与财务风控之间寻求平衡。它们的共同特征是,虽然在扩张过程中推高了杠杆,但已开始通过优化债务结构或引入股权资本等方式,主动管理财务风险,并且经营层面正出现积极的改善信号。无论是亿纬锂能经营现金流的大幅好转,还是正力新能通过股权融资成功“降杠杆”,都表明它们正从单纯追求规模的阶段,向更加注重经营质量和财务健康的可持续发展模式迈进。

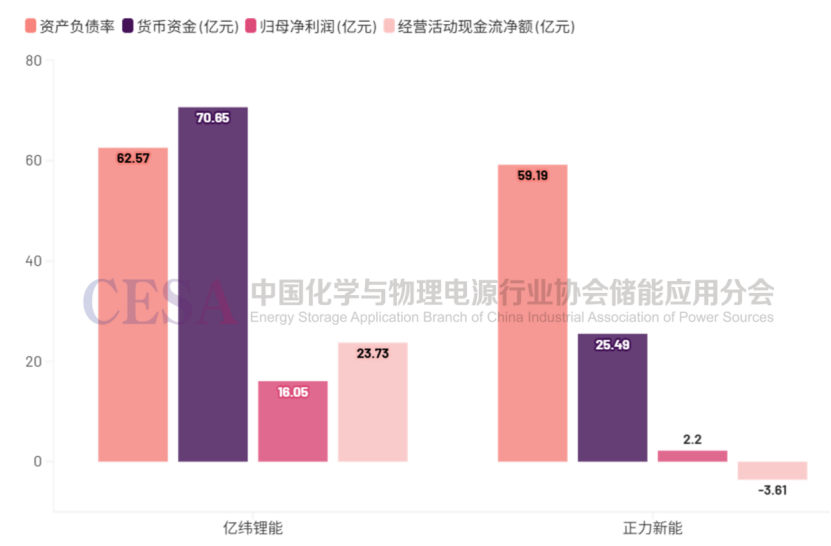

亿纬锂能:重资产扩张与现金流回归的平衡艺术

亿纬锂能的资产负债率微升至62.57%,反映了其激进的产能投资。但其债务结构相对健康,有息负债以202.7亿元的长期借款为主,与长期资产投资相匹配,避免了“短债长投”的流动性错配风险。其财务状况改善的“胜负手”在于经营现金流——从去年同期的3.12亿元大幅跃升至23.73亿元,表明其新建产能正逐步转化为有效的现金回款,对外部融资的依赖度正在降低。

正力新能:资本的拯救与经营的自我救赎

正力新能提供了一个通过资本运作改善财务状况的样本。借助股权融资,其资产负债率在两年半内从76.34%的高位大幅下降至59.19%,去杠杆成效显著。尽管短期偿债压力依然存在——其26.52亿元的现金仅能覆盖64.59亿元短期负债的约41%,且速动比率(0.88)低于1,但其整体财务风险已得到有效控制,进入了更为良性的发展轨道。

(三)高杠杆扩张型企业

(代表:中创新航、国轩高科、瑞浦兰钧、欣旺达、赣锋锂业)

这些企业是本轮产能竞赛中最激进的参与者,其财务报表是典型的“规模优先”战略的风险写照。它们的普遍困境在于,以高负债支撑的庞大投资,尚未能转化为稳定、充裕的经营现金流,形成了高杠杆与弱“造血”能力的双重挤压。无论是短期偿债指标跌破警戒线,还是经营活动持续“失血”,都意味着它们的财务安全垫极薄,在市场逆风时极易陷入流动性困境,财务警报已经拉响。

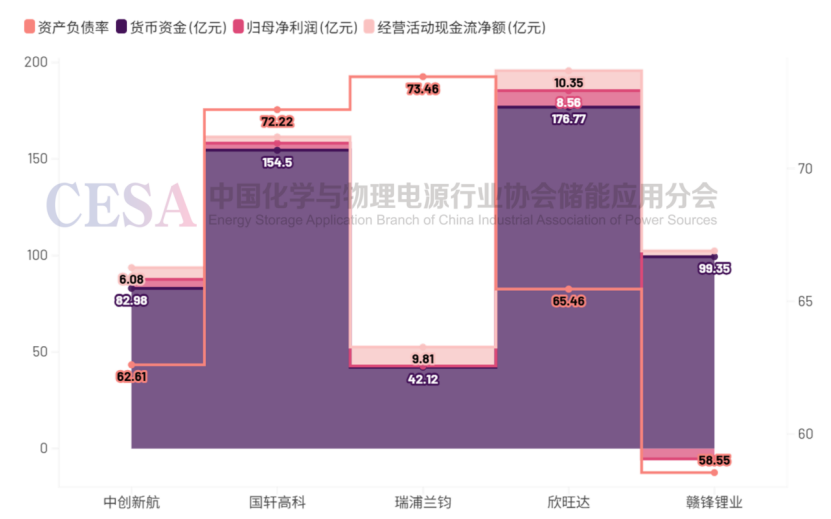

中创新航:规模的盛宴与流动性的钢丝

中创新航手握82.98亿元现金,却需应对高达500.13亿元的短期负债,现金覆盖率仅16.6%,这意味着账上现金连两成的短期债务都无法覆盖。

国轩高科:高负债与流动性指标双双承压

国轩高科的资产负债率高达72.22%,其流动比率(0.88)和速动比率(0.71)均已跌破1的安全警戒线,表明即使变卖所有流动资产(甚至包括存货),也无法偿还短期债务,短期流动性风险突出。

欣旺达、瑞浦兰钧:“造血”不及“烧钱”,殊途同归的现金流困境

欣旺达和瑞浦兰钧的问题根源在于“造血”功能缺失。欣旺达因大力投入动力电池业务,资产负债率升至65.46%,但其经营现金流持续为负,速动比率降至0.88,显示出其主营业务仍在持续消耗现金。瑞浦兰钧上市后,货币资金在一年内从83.71亿元“腰斩”至42.12亿元,这清晰地反映了其“烧钱”扩张和经营亏损对现金的巨大消耗。

赣锋锂业:周期的囚徒与枯竭的现金生命线

上游巨头赣锋锂业则警示了周期性风险。自2024年底至今,公司经营现金流同比暴跌92%,基本枯竭。这直接导致其财务状况急剧恶化:资产负债率一年内飙升12个百分点,流动比率(0.75)和速动比率(0.46)均处于危险水平,陷入了典型的“以债养亏”困境。

(四)高风险承压型企业

(代表:海辰储能、鹏辉能源、南都电源)

处于这一类别的企业,其财务结构已濒临失衡,风险敞口巨大。它们的共同特征是资产负债率已触及或突破危险临界点,同时伴随着严重的经营亏损或现金流枯竭,导致短期偿债能力几乎丧失。这些企业的运营已高度依赖外部融资“输血”,一旦融资渠道受阻,将直接面临生存危机。它们已经不是在考虑如何发展,而是在思考如何活下去,正游走在债务违约的边缘。

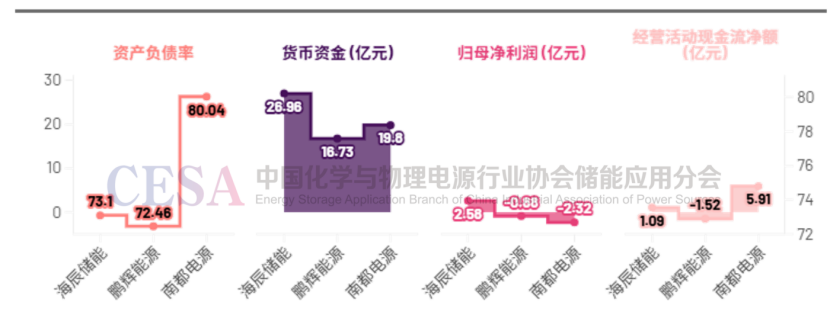

南都电源:债务冰山与脆弱的净资产孤舟

南都电源的资产负债率已飙升至80.04%的危险临界点,净资产仅占总资产不足20%,财务基础极度脆弱。其19.80亿元的货币资金,面对116.34亿元的短期负债,覆盖率仅17.0%,偿债缺口是天文数字。其流动比率0.90,速动比率更是低至0.54,表明其已完全丧失短期偿债能力,流动性危机一触即发。

鹏辉能源:激进扩张的终局与财务的失速

鹏辉能源在激进扩张中遭遇行业价格战,首次陷入亏损,导致其资产负债率一年内激增近8个百分点至72.46%。其流动比率为1.00,速动比率为0.66,几乎没有任何安全边际,财务结构在经营恶化的冲击下快速失控。

海辰储能:从融资依赖到自我造血的惊险一跃

拟上市公司海辰储能其爆炸式增长完全建立在巨额亏损(2023年亏损19.75亿)和持续为负的经营现金流(2023年净流出17.46亿)之上。其运营完全依赖外部融资“输血”,一旦IPO进程受阻或融资环境变化,将立即面临生存危机。

02

“现金流”才是生命线,股权融资成关键“补血”渠道

此次分析揭示了一个至关重要的行业现象:在当前阶段,经营性现金流的正负及规模,是判断企业债务风险最可靠的先行指标,其重要性甚至超过了净利润。

在重资产、高投入的扩张期,高额的折旧摊销可能导致企业账面亏损,但只要经营现金流为正(如早期的宁德时代),就证明其主营业务具备自我循环能力,这种亏损是战略性的。这可以称之为“有质量的亏损”。相反,若经营现金流持续为负,即便账面微利,也说明企业运营在“失血”——其利润可能只是躺在仓库里的存货或收不回来的应收账款。这种利润是“纸面富贵”,是“没有质量的盈利”,潜藏着巨大的风险。

正因如此,对于处于高杠杆的企业而言,推动上市(IPO)或进行再融资,已成为其缓解债务压力、优化资本结构、避免流动性危机的关键战略举措。这是一种用没有还本付息压力的股权资金,来替换高压的债务资金的“自救”行为。但这本身也是一把双刃剑,它凸显了行业对资本市场的高度依赖性。一旦资本市场环境收紧,IPO通道变窄,这些企业的融资“生命线”将面临严峻考验。

03

结语

可以预见的是,伴随着产业竞争进入深水区,很多公司都已站在生存的边缘。在当前的产业形势下,保持财务的健康性至关重要。历史多次证明,面对行业寒冬,财务健康的公司更可能穿越周期成为赢家,而那些财务脆弱的公司将面临严峻考验,不排除会发生债务违约甚至倒闭破产的风险。

综上所述,尽管规模扩张仍是行业的主旋律之一,但企业的经营重心必须从单纯追求规模,转向追求有质量、有现金流的健康增长。企业首先要考虑的是如何活下去,其次才是扩大市场影响力。对于投资者而言,更需穿透规模的迷雾,将目光聚焦于决定企业生死的“现金流生命线”。