一个前言:我记得我在挺早之前就对定投的行业做个一系列的梳理,并从中选出了一些值得定投的行业以及具体品种,然而随着市场的快速发展,特别是近些年来被动指数类产品的多角度全方位快速发展,投资的品种正在变得越来越丰富,这对我们的基金投资显然提出了更高的要求,哪怕仅仅只是投资标的的选择都非常有必要做一个更新。

这期是系列的第二期,我们来谈谈周期板块的化工行业。

从行业背景来看,化工行业可以说是A股市场中一个重要且复杂的行业,它并非我们想象中那个简单的“夕阳产业”,而是现代经济中的“基石”和“放大器”,其投资价值大致可以用“周期与成长并存,挑战与机遇共生”来概括。

首先,作为国民经济的基础与支柱,化工行业的地位不可或缺。

化工产品几乎渗透到经济的方方面面,从农业(化肥、农药)、工业(塑料、橡胶、纤维)、能源(炼油、天然气加工)到高科技(半导体芯片用的电子化学品、新能源电池材料)、日常生活(医药、化妆品、洗涤剂)。这种广泛的下游需求决定了其基础乃至刚性的需求属性。

其次,行业周期性带来的波段投资机会。

作为典型的周期板块,化工行业具有明显的周期性,遵循“需求拉动 -> 价格上涨 -> 盈利改善 -> 资本开支/扩产 -> 供给过剩 -> 价格下跌 -> 盈利恶化 -> 产能出清”的经典路径。

对于投资而言,如果能在行业景气度底部(亏损、低估值、产能出清时)布局,在景气度高峰(高盈利、高ROE时)考虑退出,就可以获得可观的周期轮动收益。

这里的关键点在于,尽管不同细分领域的恢复时间有所不同,但化工行业当前整体正处于从长期景气底部逐渐转向需求改善的关键阶段。

第三,强大的盈利能力和现金流。

从行业本身来说,经过前几年的供给侧结构性改革和环保督查,化工行业许多细分领域的落后产能被永久性出清,行业竞争格局得到大幅优化。头部企业的市场份额和议价能力显著提升,周期性波动相对平滑。

而化工行业的龙头企业在具备成本优势(规模效应、一体化产业链)和技术优势后,就能够产生非常稳定的自由现金流。这为高比例分红、持续研发投入和跨周期资本开支提供了坚实基础,这是价值投资者比较看重的一点。

第四,产业升级与新材料带来的成长性。

如第二点所述,传统化工确实周期性较强,但产业升级与新材料领域将赋予其强大的成长属性,这可以说是化工行业最具吸引力的部分。

这方面的具体例子包括但不限于:新能源相关的锂电池材料(正极(磷酸铁锂、三元材料)、负极、电解液、隔膜)和光伏材料(EVA/POE胶膜、光伏级多晶硅、银浆等),半导体相关的电子化学品,比如半导体制造过程中所需的超高纯度试剂、光刻胶、特种气体、湿电子化学品等,医药生物相关的生物化工,比如可降解塑料(PBAT、PPLA)、生物基材料等,以及其他一些服务于高端制造业的特种化学品,比如航空航天材料、高性能纤维、特种工程塑料等。

以上种种,如果再叠加国内“反内卷”可能带来的企业盈利能力提升,以及行业潜在出海机会可能给带来的第二增长曲线,化工行业确实是一个值得我们去关注的行业。

那么为什么我在之前的文章中几乎从未提过这个行业呢?

原因大致有这么两点:

首先,化工行业的细分子行业众多,投资所需要的专业度极高,因此投资难度较大。

这里先以申万行业为例给大家看个化工行业的细分行业情况:

如上图所示,化工行业的申万一级行业叫做基础化工,其下属有7个二级子行业,包含总共33个三级子行业,在行业数量上就较多。

而根据上图最新的行业市值情况来看,基础化工的总市值占比不高,但其行业内成分股的数量极多,属于那种成分股数量占比远高于其总市值占比的行业。类似的还有机械设备和医药生物两个行业(后者是公认的投资难度高,前者的投资也不小,有机会我们也可以来说下这个行业)。

其次,明确跟踪化工行业的产品数量不多。

截至最新,全市场明确跟踪化工行业的场内ETF仅有6只,且基本都是这3-4年内成立的。对应的指数总共2个,分别是中证细分化工产业主题指数(简称细分化工)和中证石化产业指数(简称石化产业)。也就是说,化工行业总体而言还是较为小众的。

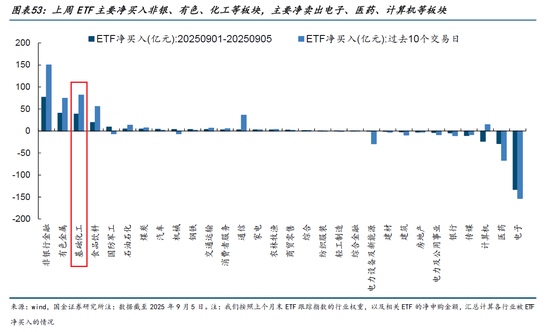

即便如此,化工行业近期明显得到了市场的较多关注:比如最近后台留言以及私域问及化工行业的小伙伴日益增多,再比如市场近期资金净买入较多的行业中就有化工。

有鉴于此,我就以前文提到的两个化工相关指数为例继续来介绍这个行业。

先简单看下两个指数的编制规则对比:

从指数编制规则的角度,我没有特别要说的。事实上仅从指数的名称中我们就能大致知道,两个指数在行业覆盖上还是有些区别的,比如前者的细分化工多半是更聚焦于化工行业的,而后者既然叫石化产业,那么除了化工之外,多半还会包含相当比例的石油石化。

这一点在两个指数的行业配置中体现得较为明显:

从上图的对比来看:尽管细分化工指数中同样含有一定比例(11.95%)的石油石化,甚至还有小比例的电力设备和有色金属,但其基础化工占比依然高达74.74%,整体的“化工含量”较高;而石化产业指数的基础化工占比“仅”为60.65%,同时含有32.30%的石油石化行业,这一占比从投资的角度来看显然已经无法忽视。

当然,行业纯度本身是相对中性的,重要的是其实际的指数净值走势情况:

上图是两个指数的对比,别的方面我也不说了,其中较为明显的一点是:尽管两个指数的波动都看着不小,但白色表示的细分化工无论是弹性还是最终的收益都要好于石化产业。

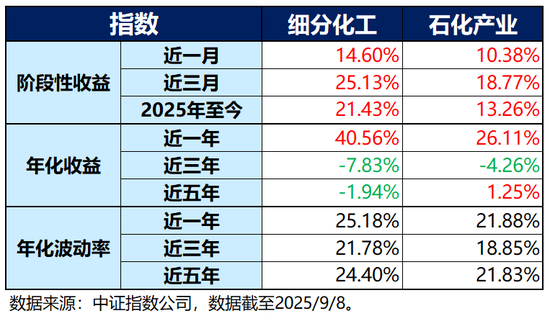

这一点从两个指数的收益风险对比数据中也“可见一斑”:

有鉴于此,如果两者要二选一的话,细分化工指数显然更胜一筹,所以这里我再简单补充几点关于细分化工指数的情况。

前文我们提到化工行业的成分股数量占比远高于市值占比,这意味着行业内的中小企业会比较多。

实际上也确实如此,截至2025年9月9日,基础化工行业的成分股主要就以中小市值为主,其中的小盘股不仅占据“半壁江山”以上,且其中成分股市值小于50亿的(小微盘)占比就有32.97%,甚至市值小于20亿的(微盘)占比都有8.35%。

这就对指数的流动性提出了一定的要求。

而从流动性的角度来看,细分化工指数整体不仅成交活跃,而且流动性也较为充沛。哪怕近2-3年来市场交投清淡,其日均成交额依然超过百亿,而随着市场在去年924以来的逐渐活跃,今年以来细分化工指数的日均成交额更是逼近200亿(189.61亿),指数的流动性足够。

从指数估值的角度来看,截至2025年9月9日,细分化工指数的市净率(PB)为2.30,处于近十年来37.38%的较低分位,整体在估值层面依然具备较高的性价比。

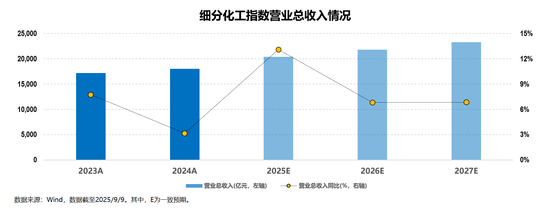

而从更为重要的成长性角度来看,细分化工指数的盈利能力明显改善。

截至2025年9月9日,细分化工指数2025年的一致预期营业总收入有显著提升,同时明后两年保持稳步提升,表明指数成分股企业的经营情况整体较好;

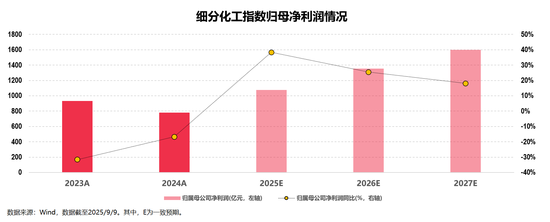

另一方面,细分化工指数2025年的一致预期归母净利润不仅“扭亏为盈”,更是在明后两年持续保持高速增长,在表明指数成分股企业的盈利能力较好的同时,也呼应了前文提到的化工行业当前可能正处于从长期景气底部逐渐转向需求改善的关键阶段。

讲到这里,关于细分化工指数的投资价值就补充得差不多了。

目前市场上跟踪这一指数的场内产品有化工ETF(516020),有像我这样只投场外的小伙伴则可关注其联接基金的C类份额012538。

文章的最后再简单补充一个点:同为典型的周期性行业,化工和有色金属的投资特征较为类似,某种程度上来说两者的周期特征甚至周期节奏都较为类似,因此对化工行业的投资方式也基本可以类比有色金属,建议整体以定投为主。

来源:小5论基

责任编辑:杨赐