在全球加速向清洁能源转型的进程中,风电产业作为关键力量,其发展态势备受瞩目。而风电开发企业的财报,宛如一面镜子,折射出整个产业的发展趋势。

根据风电开发企业上市公司半年报内容,风电头条通过对营收额、归属净利润、毛利率、净利率、资产负债率、研发费用、风电装机量等指标的分析,可以发现,风电开发企业无亏损,但由于受到风电资源下滑、弃风限电的影响,盈利同比下滑明显。公司利润率水平变化不大,大部分公司财务状况良好,中电建、中能建这类电力开发公司加大了研发投入力度。

在营收方面,风电22家开发商,上半年合计营业收入9173.79亿元,其中营收最高为中国电建,营收额为2931亿元,营收最低为云南能投,营收额为15.95亿元。

在归属净利润方面,利润最高为华能国际,归属净利润为92.6亿元,同比增长24.2%。利润最低的为粤电力A,归属净利润只有0.32亿元。22家企业均盈利,无一亏损。

在风电装机量方面,截至6月底华润电力最高,为2554.9万千瓦,其次是三峡能源,为2297.02万千瓦、华能国际风电装机2003.8万千瓦,大唐新能源风电装机1451.63万千瓦,中国电建风电装机1082.74万千瓦,中国核电风电装机1034.18万千瓦。上述6家公司风电装机超过千万千瓦级。

有14家上市公司同步公布了截至2025年6月底,公司累计风电装机情况。其中华润电力、三峡能源和华能国际风电累计装机量超过2000万千瓦。中国核电同比涨幅最高,达到36.81%,中广核新能源和浙江新能从去年6月到今年6月底没有新增风电装机。

01

中国电建、中国能建领跑营收榜

22家风电开发企业,大部分是央国企控股的公司,其中中国电建和中国能建营收额实现引领。22家风电开发企业只有三家公司营收规模超千亿,华电国际、华润电力、中国核电三家公司电营收均在四五百亿,内蒙华电、湖北能源、三峡能源、大唐新能源、吉电股份、中广核新能源、四川能投发展、浙江新能、节能风电、云南能投10家公司营收不足百亿。

中国电建营收高达2931亿,排名第二的中国能建,营收也达到了2121亿。

营收偏高,是因为此类上市公司的业务不仅仅包括风电开发,还有煤电、水电、光伏等不同能源类型的开发。

财报数据显示,截至2025年上半年,中国电建公司控股并网装机容量 3,515.86 万千瓦,其中:风电装机1,082.74 万千瓦。

中国能建控股并网项目装机容量2,028.71万千瓦,其中风电规模为380.19 万千瓦。

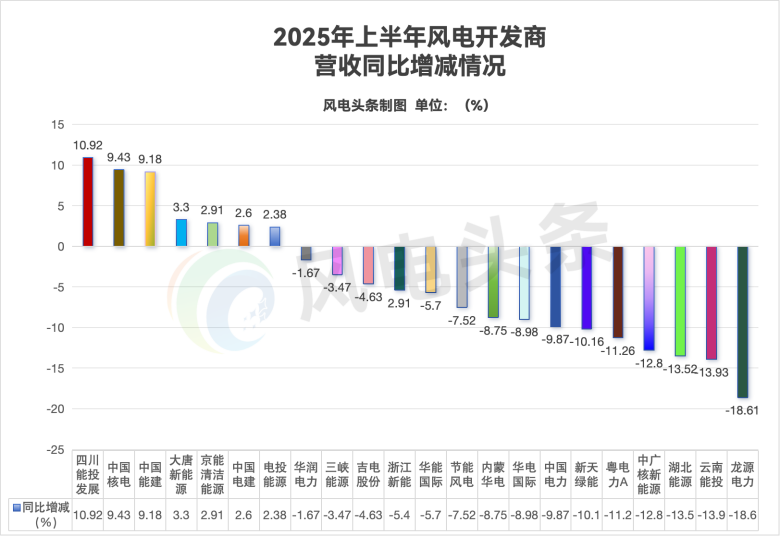

从营收涨跌情况看,营收同比增长的企业数量相对较少,仅有中国电建、中国能建、中国核电、电投能源、京能清洁能源、大唐新能源、四川能投发展7家公司营收同比增长。

其中涨幅较高的四川能投发展公司,营收同比增长10.92%,其财报数据显示,电力工程建设服务及相关业务的营业收入则增长显著,达到2.32亿元,同比增长27.2%,拉动了公司整体业务的增长。

22家风电开发商,有差不多三分之二营收下滑。不少公司在财报中提到,弃风限电是营收下滑的主要原因。三峡能源、龙源电力、节能风电等多家公司财报都提到了这个问题。

02

22家公司无一亏损

从归属净利润角度看,22家风电开发企业归属净利润均为正数,无亏损状态。其中归属净利润最高的华能国际,归属净利润为92.6亿元,同比增长24.2%。华润电力归属净利润为71.7亿元,同比下滑15.9%。

华润电力一直在转型,不断布局建设风电和光伏项目,截至2025年6月底,公司风电和光伏新增并网装机合计约4839兆瓦。包含水电的可再生能源装机占比为49.9%,较2024年底上升2.7个百分点。不过,上半年新能源项目减值损失,直接影响了公司利润。

虽然22家公司并无亏损企业,但其中只有华能国际、华电国际、中国能建、中国电力、三峡能源、四川能投发展6家公司归属净利润实现同比增长,16家公司业绩同比下滑。其中下滑幅度最大的粤电力A下滑96.4%。

公司业绩下滑是由于受电力市场竞争加剧及相关政策的影响,上半年公司上网电价显著下降,气电业务、水电业务亏损,让公司归属净利润同比下滑。

根据财报显示,截至2025年6月,公司共计拥有风电、光伏等新能源装机约846.95万千瓦,其中海上风电约220.15万千瓦、陆上风电约169.34万千瓦、光伏发电约457.45万千瓦;2025 年上半年,公司新增新能源装机119.36 万千瓦,其中风电50万千瓦,光伏69.36 万千瓦;在建新疆克拉玛依等光伏项目合计装机容量91.5万千瓦,在建山西、甘肃等风电项目20 万千瓦;完成决策拟建的项目67.2万千瓦。而新能源业务带来的业绩增长弥补了其他业务的亏损。

云南能投业绩同比下滑45.2%,下滑幅度较大,财报分析,报告期云南省雨季较往年提前,降雨量显著增加,气候条件与历史同期相比发生明显变化,全省风力发电量同比下降 14.4%;公司风电场平均风速较2024 年同比下降了 0.8m/s,来风情况近十年最差,主要受此影响,报告期公司新能源发电量同比减少10.75%,上网电量同比减少11.12%。因此影响了公司业绩。

03

企业毛利率平均占三成

从22家公司的毛利率情况看,有中国电力和大唐新能源未公布毛利率数据。

毛利率超过50%以上的公司中广核新能源、华润电力和京能清洁能源。从平均值32.69%毛利率情况看,风电开发商的毛利率水平处于较高位置。

毛利率下滑幅度最大的也是云南能投,达到10.9%。可见当地气象条件的影响对公司整体的利润率水平的变化产生的影响深远。

中国电力虽未公布毛利率情况,但根据公司财报显示,集团风电及光伏发电的收入分别持续增长16.69%及3.08%,部分抵消了同期火电及水电收入分别下跌17.77%及14.88%所带来的影响。可见风电业务给公司带来的利润率的收益情况比较理想。

04

三峡能源净利率第一

对比毛利率的平均30%以上的利润率,22家风电开发企业的净利率平均只有16.78%。净利率水平超过平均值的有三峡能源、大唐新能源、中国核电、节能风电、龙源电力、电投能源、内蒙华电、中广核新能源、中国电力、京能清洁能源、云南能投和华润电力共11家公司,其中三峡能源的净利率水平最高,达到35.61%。

三峡能源公告显示:2025 年上半年,公司发电量 393.14 亿千瓦时,同比增长 8.85%,其中风电、太阳能、独立储能发电量增长主要受益于装机增长。公司净利率增长也与风电装机增长有关联。

大唐新能源净利率下滑,财报给出的原因是本集团截至 2025 年6月30日止六个月期间的净利润率,较2024年同期的 29.90%下降至27.89%,主要受电价下滑和经营费用增加影响。

05

仅5家公司负债率七成以上

从22家上市公司的负债率情况看,平均负债率为63.76%,处于相对健康的范畴。仅有粤电力A、中国电建、中广核新能源、中国能建、三峡能源5家公司资产负债率超过70%,处于相对高位,但从变化情况看,只有不到2%的变化幅度,并无负债过高的风险。

06

6家公司研发费用破亿

22家风电开发企业中,有6家公司未公布研发费用。研发投入最高的中国电建研发投入高达79.42亿,中国能建研发经费高达53.52亿,排名第二。

除了上述两家公司外,还有华能国际、中国核电、粤电力A、新天绿能合计6家公司研发经费突破亿元。

湖北能源虽然今年研发经费只有46.5万元,但比上年同期的0支出相比,已经取得重大突破式进展。

中国电建研发投入金额高,财报显示,主要是研发投入结构发生变化,加大对战新领域投入导致。

实际上这样的研发投入,取得的成果也非常明显。中国电建有2项科技成果分别入选 2024 年度能源行业十大科技创新成果、国家能源研发创新平台十大科技创新成果。2 件专利荣获中国专利优秀奖,4 件专利获评工程建设行业高推广价值专利特等奖。

07

写在最后

2025 年上半年 22 家风电开发商的财报,勾勒出风电产业在转型浪潮中的 “双面图景”:一面是央国企凭借全能源布局领跑营收榜,行业整体保持盈利、毛利率维持高位,且中国电建、中国能建等头部企业以高额研发投入筑牢技术壁垒,为产业升级储备动能;另一面是三分之二企业营收下滑、超七成企业净利润同比下降,弃风限电、电价下行、极端天气等问题仍在制约发展,盈利分化态势明显。

从长远看,随着全球清洁能源转型加速,风电作为核心能源的地位不会动摇。当前行业面临的挑战,既是短期经营压力的体现,也是产业向高质量发展迈进的必经阶段 —— 企业若能抓住装机扩张机遇,优化成本控制,持续加码研发创新,有望在后续的市场竞争中突破困境,推动风电产业从 “规模增长” 向 “质量提升” 稳步转型。

会议通知:全球能源转型浪潮下,风电产业已成为清洁能源体系中核心支柱之一。136号文、上网电价补贴等为其持续注入发展动能,却仍面临并网消纳、成本与运维压力等挑战。10月10日,上海“2025风电产业大会”重磅启幕!聚焦风电+特定化场景应用、“十五五”风电发展趋势、深远海风电发展技术要点、退役风机设备回收、风电高质量发展等关键议题,汇聚行业领导、产业专家的真知灼见。诚邀风电同仁共赴盛会,携手助推产业高质量发展!

(扫描下方海报二维码查看会议详情)

素材来源:各家上市公司财报

素材来源:各家上市公司财报来源:风电头条