文/李乐

编辑/子夜

近期,大润发高管管明武被带走调查的消息在零售圈悄然传开。

9月12日,据澎湃新闻报道,针对网传大润发营运长管明武被警方带走一事,大润发回应称,目前该案件正在调查阶段,一切以公安机关公布的信息和调查结果为准。大润发还强调,公司一直秉持合法合规经营理念,对违法违规零容忍。

这场突如其来的反腐风暴,不仅撕开了大润发内部管理积弊的一角,更让外界看清了新东家德弘资本“刮骨疗毒”的决心。

图源高鑫零售有限公司官方网站

此时,距离德弘资本从阿里手中正式接盘高鑫零售(大润发母公司)股权约七个月,这半年间,从高层换血到组织架构重构,从关店止损到押注中型超市、会员店,德弘大刀阔斧地展开改革,正试图将这头在阿里时期逐渐失速的零售巨兽重新拉回轨道。

但现实似乎远比想象残酷。作为中国商超行业的昔日王者,大润发身上背负的不仅是连续多年的亏损压力,还有传统大卖场模式失灵、线上线下融合不畅、用户流失的深层困局。

在沃尔玛、永辉、家乐福、人人乐等同行纷纷收缩战线的行业寒冬里,德弘的种种拯救行动,究竟是能让大润发重获新生,还是会陷入又一轮亏损的循环?

从阿里手里接盘大润发后,

德弘资本推进反腐和高层换血

虽然到目前,管明武被带走调查的消息尚未有官方公告与最终结果,却已在大润发内部引发连锁震动。

从公开资料梳理可见,管明武的职业成长轨迹,几乎与大润发的发展历程深度交织,他从大润发湖州店家电课长、杭州萧山店百货经理等基层岗位起步,凭借多年深耕逐步晋升至大润发上海区总经理,其职位与华中大区的运营体系高度绑定,无论是区域门店协同、供应链调配,还是市场策略落地,管明武均是参与决策的关键角色之一。

据食品内参报道,接近大润发的内部人士透露,“营运长(管明武)是被带走的,好几个店总停职了”。这一系列人事变动的背后,指向德弘资本接手后的系统性反腐。

这一动作并非偶然,2025年2月27日,德弘资本完成对高鑫零售的收购,拿下约75.08亿股股份,持股比例达78.7%,成为绝对控股股东后,反腐便被提上日程,成为德弘资本梳理大润发内部秩序的首要任务。

图源大润发消息微信公众号

不同于阿里时期侧重战略赋能的管理模式,德弘一入局就展现出强管控姿态。此次反腐风暴的核心,并非单纯抓典型,而是瞄准大润发内部长期存在的利益固化问题。

在连线Insight看来,在渠道为王时代崛起的商超玩家,后期会逐渐形成供应商深度绑定的体系,采购环节有一定的潜在风险,更深层的隐患在于决策效率低下、对市场变化反应迟缓。德弘资本或许希望通过反腐,斩断利益牵绊,为后续变革扫清障碍。

据观察,与反腐同步推进的,还有管理层的全面换血。

德弘资本从阿里巴巴手中接过大润发母公司高鑫零售的控制权后,权力交接比预期更加迅速和彻底。创始人黄明端辞任董事会主席,由德弘资本联合创始人华裕能接任。

拥有KKR Asia、摩根士丹利私募股权投资部门及Lazard Freres & Co.并购部门任职经历的华裕能,擅长资本运作与产业整合,他的上任也为大润发注入了新的管理基因。

与此同时,阿里系高管陆续退出董事会,德弘资本提名的新成员快速补位:王冠男获委任为非执行董事及提名委员会成员,梅梦雪出任非执行董事及审核委员会成员,通过关键决策岗位的人员调整,确保德弘的战略能有效传递和推进。

更值得关注的,是德弘对核心经营岗位的人选安排。德弘选择零售老将沈辉出任CEO,曾在欧尚中国区任职的沈辉,深谙线下零售运营逻辑,上任后便明确提出“大润发要回归零售本质,重塑价格优势和服务意识”,这一主张与德弘资本的战略方向高度契合。

与此同时,据“商业观察家”报道,大润发集团杂货(快消品)商品部总经理吕国铭于近日正式退休,由公司资深采购主管李春德接任其岗位。作为在大润发服务15年的元老,吕国铭的离开不仅是个人职业周期的落幕,更标志着大润发旧有核心业务管理体系的阶段性终结。

管理层的更迭,背后是核心战略的切换。回溯阿里时期,大润发的核心战略围绕线上线下融合展开,重技术驱动、快节奏互联网打法,推动传统大卖场向新业态转变。

而德弘资本主导的理念,更强调“向内求”:不再依赖外部流量输血,而是聚焦零售基本面,通过优化供应链降低成本、提升门店运营效率夯实核心能力。

在股权交割后,沈辉发布的全员信中,明确将供应链优化与社区商业中心定位调改作为核心方向,也正是这一逻辑的直接体现。德弘资本希望先让大润发做好线下零售的本职,再谈进一步的业态延伸与增长。

要盘活大润发,并不容易

德弘的大刀阔斧,在某种程度上反衬出大润发的“积重难返”。

要理解盘活大润发的难度,或许首先要回答一个问题:为何当年斥资入股的阿里巴巴,最终会选择放弃这个昔日的超市之王?毕竟,2017年11月阿里巴巴投入224亿港元入股高鑫零售时,曾将大润发视为新零售战略的核心棋子。

据《中国企业家》报道,在大润发和阿里巴巴的甜蜜期,在双方合作初期,大润发创始人黄明端与阿里时任CEO 张勇均对这场“联姻”给予极高期待,直言大润发因阿里而不同,阿里因大润发而不同。

但这个蜜月期并没有持续太久,高鑫零售的财报,清晰记录了大润发在阿里时期的“下滑”轨迹。

为推动大润发转型,阿里从2018年起便展开动作:将大润发接入淘鲜达、饿了么、天猫超市等线上平台,试图借助流量入口拉动增长;同时推出主打一小时送达的大润发优鲜,强化生鲜业务竞争力。

然而,在阿里接手后的首个完整财年(2018年财年),大润发不仅未实现预期中的大幅增长,反而迎来了自2016年以来营收与利润的首次双降,转型初战便遇挫。财报显示,截至2018年12月31日,高鑫零售实现总销售营收1013.15亿元人民币,同比下降1.0%;经营利润41.96亿元,下滑6.5%。

2020年,阿里进一步加大投入,不仅派遣曾任阿里副总裁的林小海加入高鑫零售加速改革,还推动大润发引入自助收银机、电子价签、刷脸支付等数字化设备;同时尝试会员店模式并孵化中润发、M会员店等新业态,全方位提升门店运营效率。短期内,这些改造确实见成效 ——2020年,大润发以1059.89亿元销售额位居中国连锁经营协会超市百强榜榜首。

但线上流量带来的增长缺乏持续性,2021年起,大润发业绩再度陷入下滑,2021年4月—2022年3月期间,高鑫零售总营收881.34亿元,净亏损8.26亿元,陷入巨额亏损。

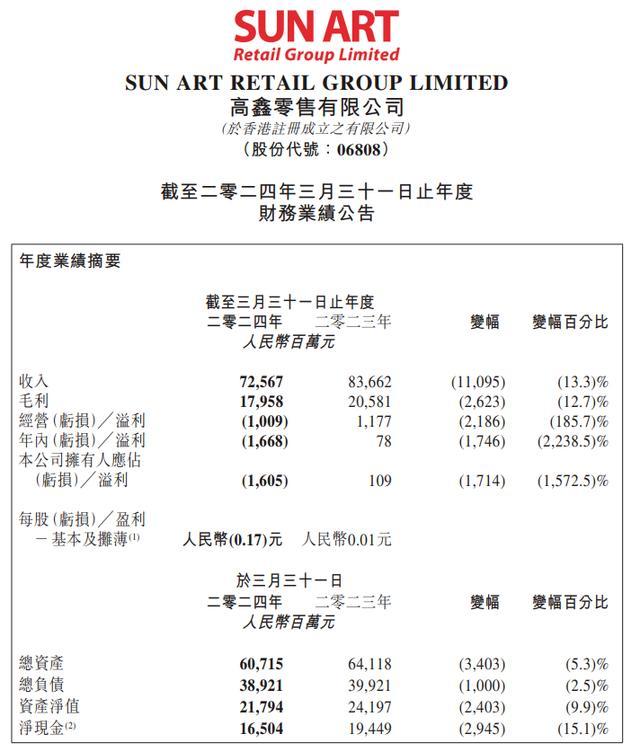

即便2023年勉强扭亏为盈,颓势也未根本扭转。2024年,大润发的财务状况更是急转直下。据高鑫零售2024财年业绩报告,公司当期营收725.67亿元,同比下降13.3%;年内亏损达16.68亿元,经营压力可见一斑。

图源高鑫零售2024财年业绩报告

最终,阿里也不得不选择“撤退”。

阿里的退出,一方面是自身战略优先级调整的结果。2023年,阿里集团提出聚焦核心业务”,将资源集中向电商、云计算、菜鸟等优势板块倾斜。在零售领域,盒马、淘鲜达成为重点扶持对象,而大润发因转型见效慢,且长期未显现明确盈利希望,逐渐被划入非核心资产范畴。

另一方面,阿里与大润发的基因冲突始终未能化解:阿里作为互联网企业,擅长流量运营与数字化工具开发;大润发则是典型的传统零售企业,核心能力聚焦于供应链管理与门店运营。

阿里希望大润发以互联网节奏推进转型,但大润发的供应链体系、门店团队早已适应传统零售的慢节奏,两者在决策逻辑与执行效率上的差异,导致融合过程磕磕绊绊。

所以,当2024年德弘资本提出收购意向时,阿里几乎是顺水推舟,以低于2017年入股的价格出售股权,彻底与大润发切割,完成了从战略投资到甩包袱的转变。

图源大润发消息微信公众号

大润发的颓势,并非个例,而是整个传统商超行业的缩影。曾最早将大卖场概念引入中国的家乐福中国,到2024年底全国门店仅剩4家;沃尔玛中国也未能幸免,据联商网统计,2024年以来沃尔玛中国已关闭超20家门店,同时悄悄将战略重心转向仓储会员店,推进门店转型升级。

中国连锁经营协会2024年公布的中国连锁百强企业数据也印证了行业的分化:超市行业23 家上榜企业中,仅12家实现销售额同比增长,6家达成销售额与门店数双增长,其余11家仍深陷泥潭。

行业变局的背后,是消费需求与渠道的双重变革。从需求端看,年轻消费者更倾向于即时性、小批量采购,传统大卖场周末大采购的场景逐渐减少;从渠道端看,生鲜电商、社区团购覆盖了低价刚需消费,盒马NB这种新业态也抢占了一部分市场,传统大卖场赖以生存的一站式购物优势被不断稀释。

在这样的背景下,德弘资本接盘大润发,面临的不仅是企业内部的问题,更要对抗整个行业的趋势。如何在渠道碎片化、需求个性化的时代,为大润发找到新的定位,这场“拯救行动” 的难度,可想而知。

关店止损后,

大润发如何真正实现转型?

面对持续亏损与行业下行压力,德弘资本为大润发规划的转型路径逐渐清晰。组织架构的优化是第一步。

今年5月,大润发将原有五大营运区精简为华东、华南、华北、东北四大区,原华中区湖北、江西16家门店划入华东区,川渝25家门店归入华南区,陕甘宁青6家门店并入华北区。这一调整旨在打破区域壁垒,整合供应链资源,提升运营效率。

在新业态探索方面,大润发明确收缩大卖场规模,押注中型超市大润发Super与M会员店。据2025财年财报,大润发已在多省开出33家大润发Super、7家M会员店,这两条新赛道,被德弘视为大润发的“救命稻草”。

大润发Super安徽太和翰林广场店,图源大润发消息微信公众号

其中,大润发Super定位于介于大卖场与社区店之间,面积为1500平方米至3000平方米,精选5000-8000款商品,其中超过1000款商品坚持长期低价,聚焦社区需求;M会员店则借鉴山姆少SKU、高周转的模式,聚焦本土化高性价比商品,吸引追求品质的家庭客群。

好消息是,多重改变之下,大润发的业绩有短暂回暖。高鑫零售2025财年业绩报告显示,其营收715.52亿元人民币,净利润3.86亿,同比上财年扭亏为盈。报告期内门店数量达到505家,覆盖207个城市。

中超业态大润发Super同店销售实现5.9%的高增长,将成为未来集团新开店的主力业态;来自集团会员店的会员费收入为人民币0.36亿元,较上一年度的人民币0.16亿元增加人民币0.2亿元,增幅达125.0%,成新增长点。

大润发M会员店常熟店,图源大润发消息微信公众号

不过仔细分析,这份业绩其实更多与关店止损密切相关。报告期内,大润发关闭8家大卖场、1家中型超市,通过降本增效止住亏损。

从目前来看,大润发的新尝试,更多还是对标与借鉴,更像是一种差异化跟随策略。中型超市大润发Super更像是对标盒马NB超盒算,主抓社区人群;M会员店则借鉴山姆模式,通过本土化商品与小包装设计,避开高端进口赛道的直接竞争。

对于转型方向,高鑫零售董事长华裕能有着明确规划:“打造‘天天低价 + 社区生活中心’模式,结合商品力的提升,优化卖场动线,提升客户体验;运用现代技术和数字化工具,实现成本、效率和服务的平衡。”

在此框架下,大润发正从多维度推进优化:在价格端,持续重塑低价心智,聚焦大单品策略,并将自有商品整合为“超省”、“润发甄选” 两大系列,主打源头直供与高性价比,同时优化新品引进机制,强化商品差异化;在体验端,通过调整商品陈列与场景设计,打造沉浸式购物环境。

图源大润发消息微信公众号

尽管转型初期有一些积极信号,但大润发面临的深层挑战并未消失。大润发中型超市以及会员店的品牌认知度仍需长期培育,更关键的是,供应链整合与数字化建设作为转型的硬骨头,需要持续且大额的资金投入,这对刚实现扭亏的大润发而言,无疑是不小的压力。

传统零售企业的转型,从来没有一蹴而就的案例,需要在战略上保持定力,在执行上持续优化。大润发的转型之路已经走过小半年,对于这头“零售巨兽”而言,如何在跟随中找到突破点,如何将资金高效投入核心能力建设,是转型能否成功的关键。