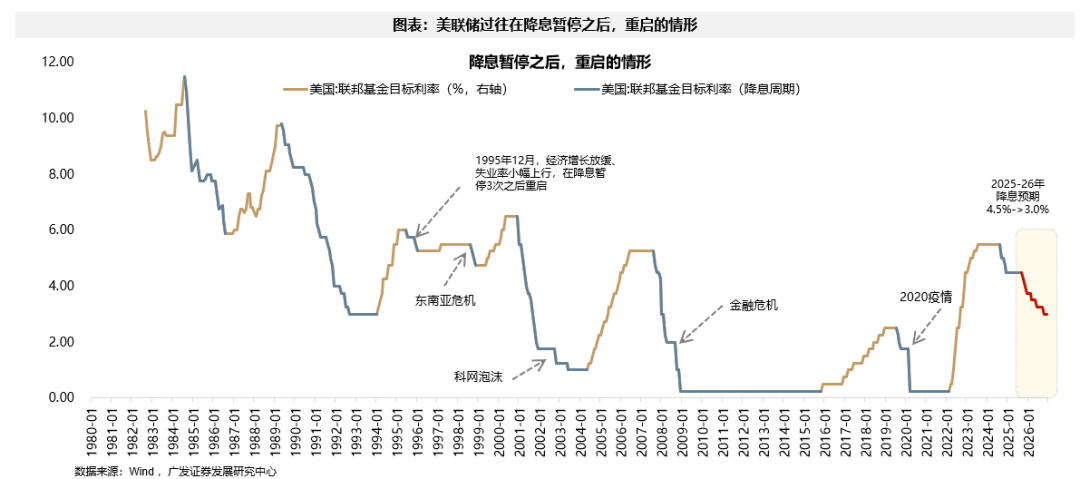

智通财经APP获悉,广发证券发布研报称,美国8月CPI和就业数据落地之后,9月大概率重启降息周期。本轮降息周期自2024年9月开启到现在,降息3次、合计降息100bp,美联储自今年3月以来已连续4次暂停降息。

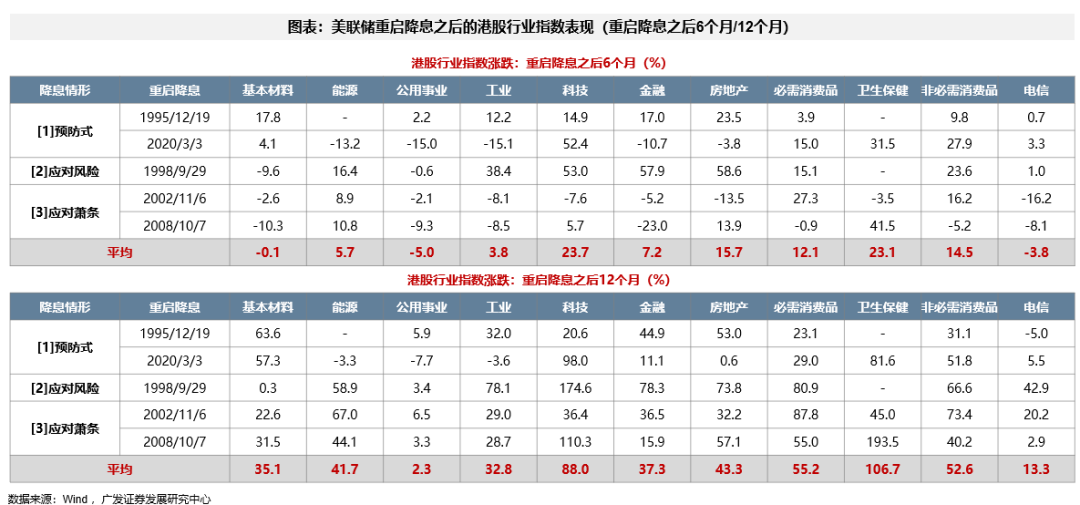

港股市场在美联储重启降息之后的表现更加强劲。与美股市场类似,非衰退式情形(1995年、2020年、1998年),指数震荡走强,衰退式情形(2002年、2008年),指数可能还有3个月左右的下探过程,之后也是震荡走高。降息重启之后的12个月,行业平均表现最突出的是卫生保健(+106.7%)、科技(+88.0%)、必需消费品(+55.2%)、非必需消费品(+52.6%)。表现较差的行业是:公用事业(+2.3%)、电信(+13.3%)。

广发证券主要观点如下:

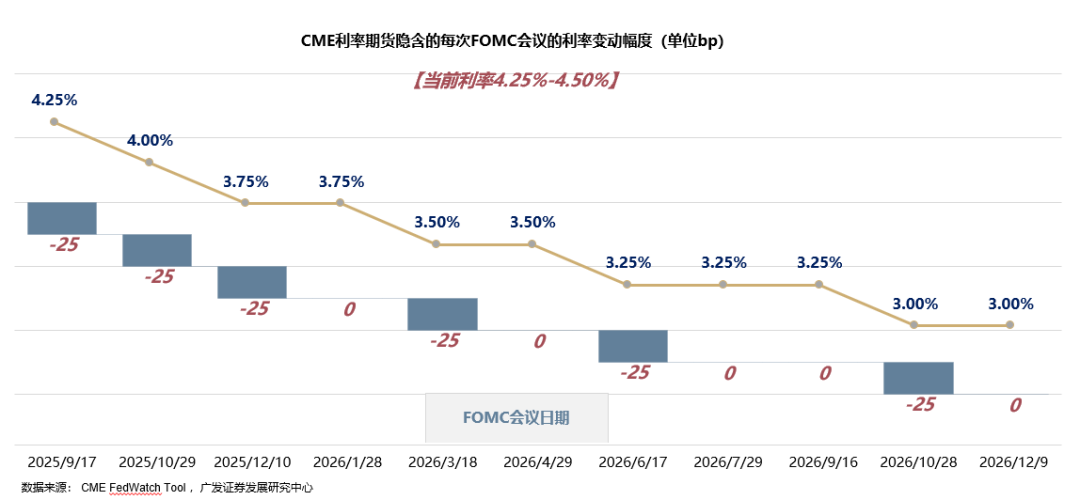

美国8月CPI和就业数据落地之后,9月大概率重启降息周期。本轮降息周期自2024年9月开启到现在,降息3次、合计降息100bp,美联储自今年3月以来已连续4次暂停降息。

近期市场摇摆于“降息交易”与“衰退交易”之间,但整体上,“降息交易”仍然占上风。当前CME利率期货定价:年内降息3次,明年降息3次,合计幅度150bp。

那么,降息周期重启之后,全球大类资产、美股行业和风格、港股行业和风格会如何表现?

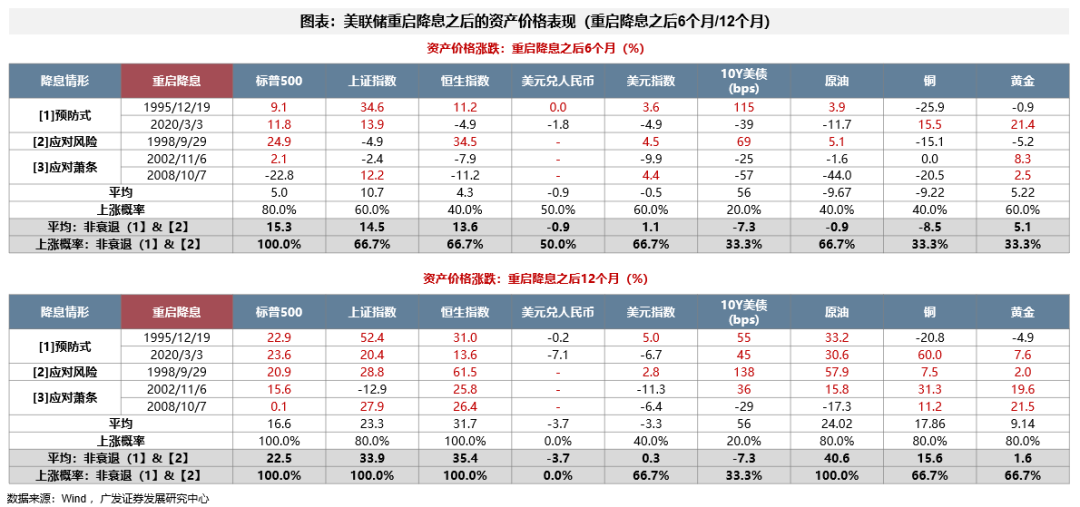

(1)在降息重启之后的12个月,权益市场的表现更突出。非衰退情形(预防式降息或应对市场风险而降息),标普500平均涨幅22.5%,恒生指数平均涨幅35.4%;美元、美债、黄金震荡,原油、铜均有较大涨幅,这背后是对经济复苏的定价。

(2)美行业层面,在降息重启之后的12个月,平均表现最突出的是科技(+47.8%)、工业(+22.9%)、非必需消费品(+22.0%)、基本材料(+20.2%);非衰退式情形里,科技的平均涨幅达到+60.2%;表现较差的行业是:公用事业(-0.5%)、房地产(+3.7%)、必需消费品(+5.4%)、电信(+8.6%)。

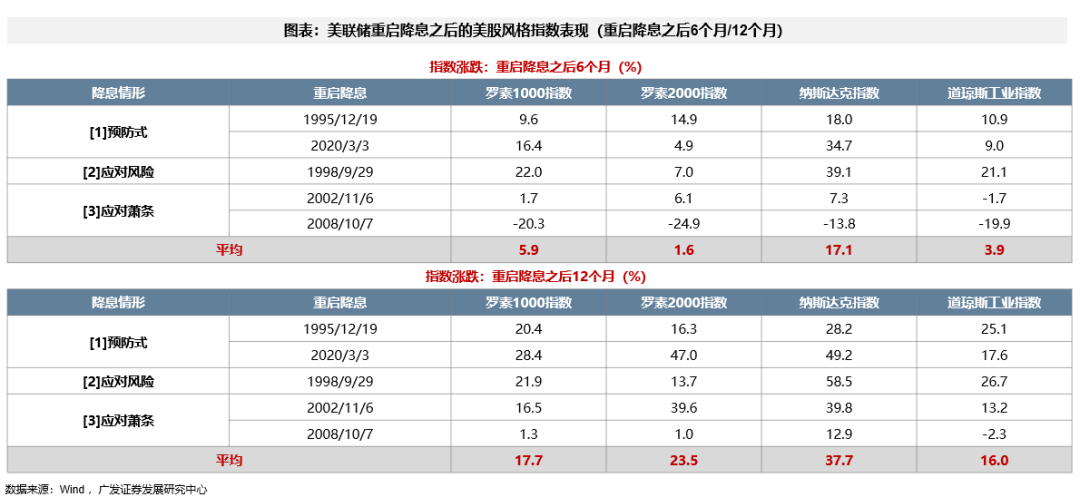

(3)美股指数风格层面,在降息重启之后的12个月,罗素2000跑赢罗素1000、纳指跑赢道指。说明重启降息之后市场有往小盘指数切的迹象,但超额幅度不是很大,且科技指数(纳指)跑赢传统指数(道指)的幅度较大。

(4)港股市场在美联储重启降息之后的表现更加强劲。与美股市场类似,非衰退式情形(1995年、2020年、1998年),指数震荡走强,衰退式情形(2002年、2008年),指数可能还有3个月左右的下探过程,之后也是震荡走高。降息重启之后的12个月,行业平均表现最突出的是卫生保健(+106.7%)、科技(+88.0%)、必需消费品(+55.2%)、非必需消费品(+52.6%)。表现较差的行业是:公用事业(+2.3%)、电信(+13.3%)。

风险提示:地缘冲突加剧,增长不及预期,模型有效性减弱等。