智通财经APP获悉,兴业证券发布研报称,健康的牛市中,结构比节奏重要,后续市场结构或将逐步摆脱前期的极致分化,进入轮动扩散寻找机会的阶段。节奏上的波动可以通过结构上的轮动扩散来应对。该行认为,对于后续一段时间市场的轮动和扩散,继续坚守强产业趋势的同时,以景气和产业趋势为锚去作扩散,兼顾胜率与赔率,重视港股互联网、创新药、新能源、新消费、景气周期(有色、化工)。

兴业证券主要观点如下:

一、“健康牛”:以景气为锚作扩散

该行提示,结构比节奏重要,经历近期波动后,后续市场结构或将逐步摆脱前期的极致分化、“一枝独秀”,走向轮动扩散、“多点开花”,节奏上的波动可以通过结构上的轮动扩散来应对。

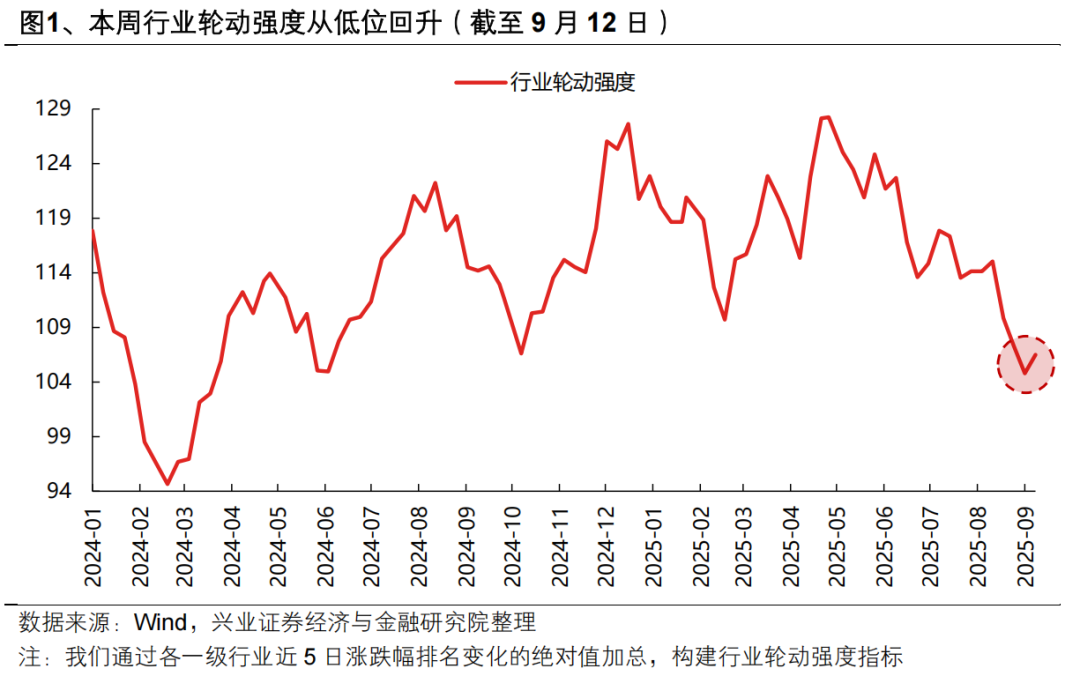

本周,市场已经逐步进入轮动扩散寻找机会的阶段。该行构建的行业轮动强度指标已从前期的低位开始边际回升,指向市场正在通过轮动扩散寻找机会。

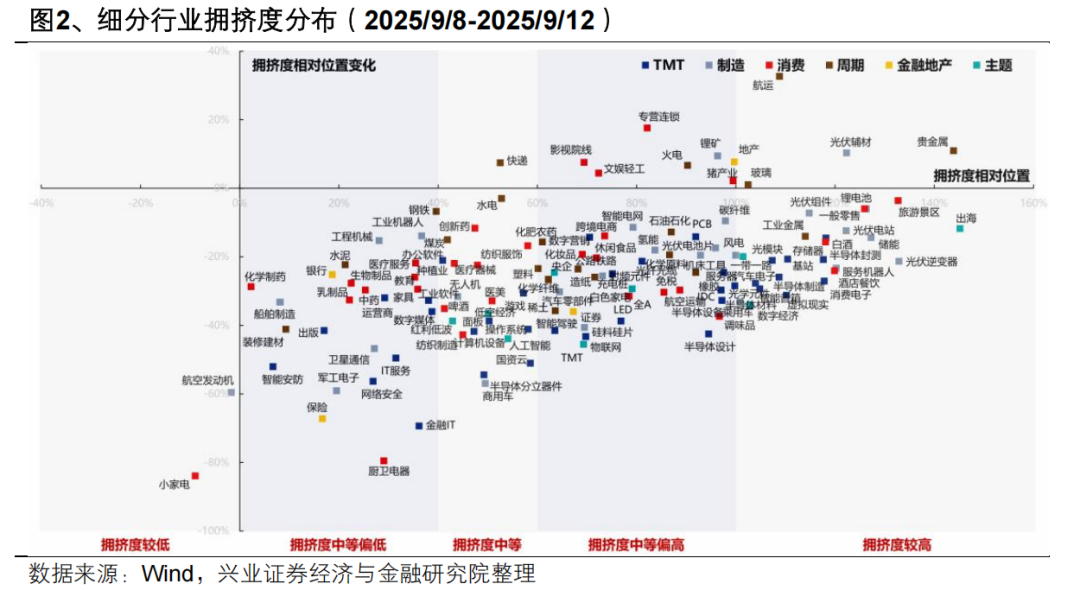

往后看,这种轮动扩散的状态或将延续。首先,经历前期震荡波动带来的消化、整固后,当前已有很多板块拥挤度回落至中等或偏低的位置,结构上具备轮动扩散的基础。

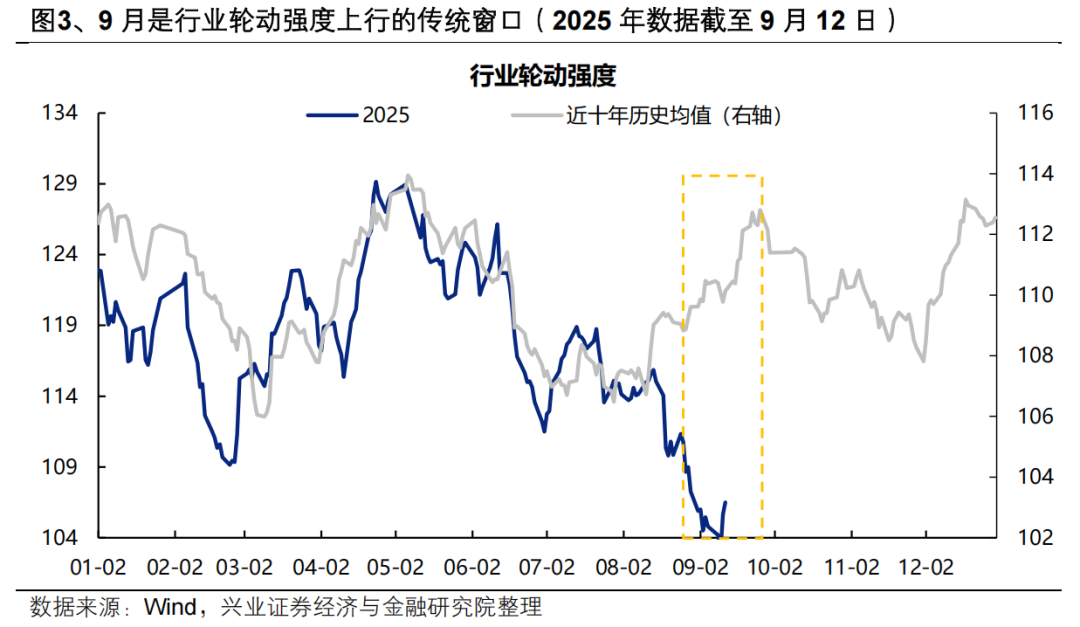

并且,从季节性来看,后续市场本身也处于一个行情趋于扩散的窗口。全年视角下,行业轮动存在着较强的季节性规律,其中每年8-9月份通常是行业轮动相对剧烈的阶段。8月以来市场共识偏强,行业轮动强度持续逆季节性下行,已降至去年4月以来新低。9月是行业轮动强度上行的传统窗口,市场倾向于扩散寻找机会,在消化前期偏强共识的同时,也为寻找新的景气方向提供契机。

但对于后续一段时间市场的轮动和扩散,该行认为不应单纯基于“高切低”的视角寻找低位方向,而应当是以景气和产业趋势为锚去作扩散,从而提升胜率:

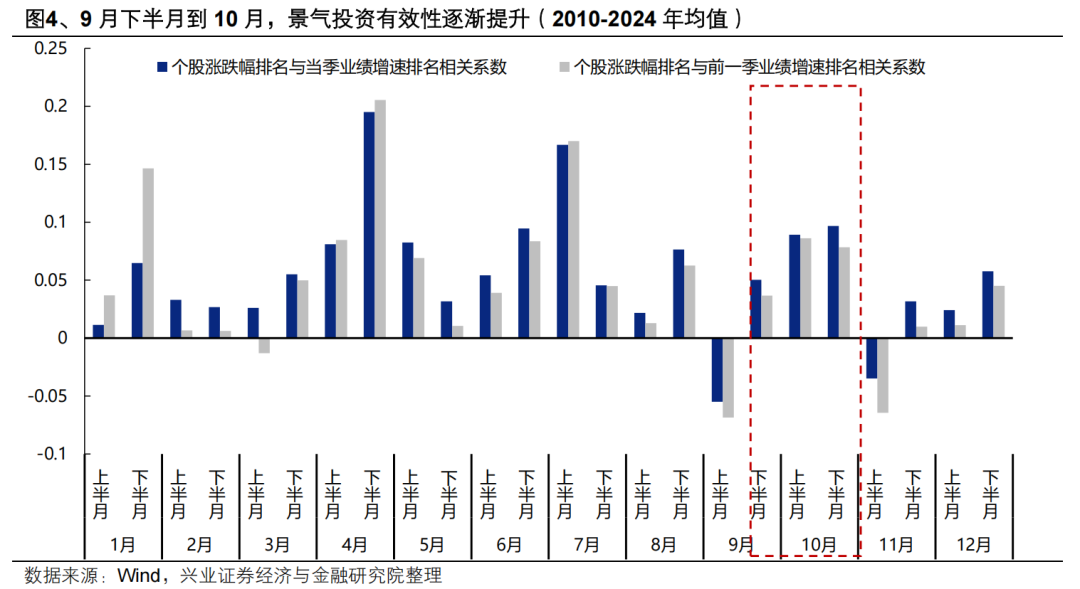

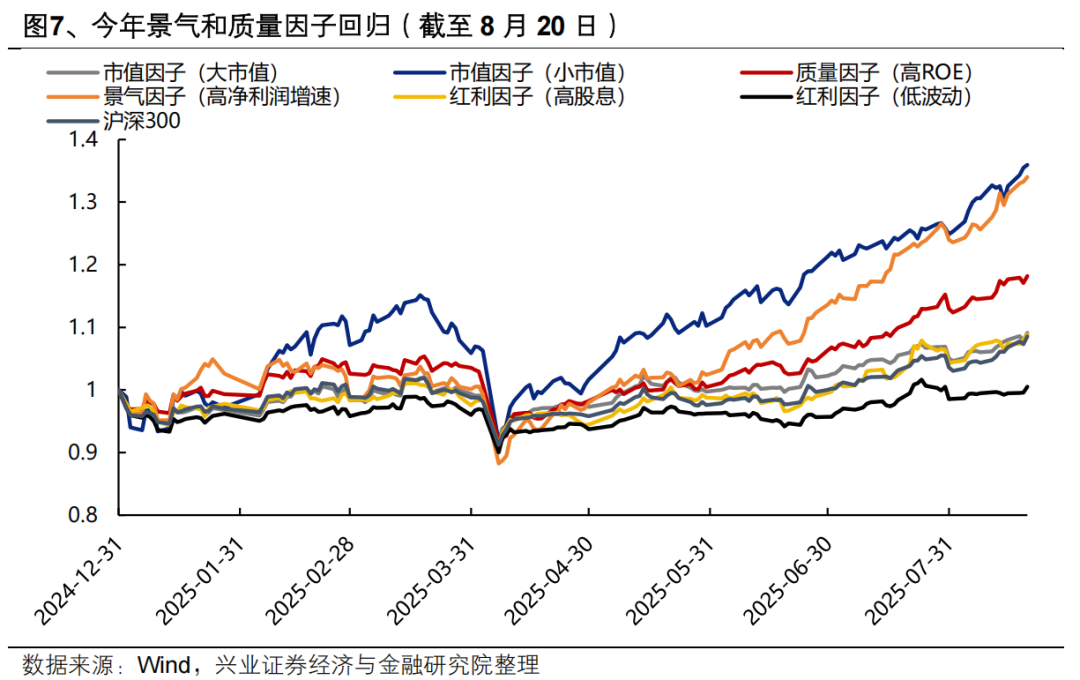

一方面,9月下半月到10月,是景气投资有效性逐步提升的阶段。从季节性看,随着10月底三季报披露期临近,9月下半月到10月,股价与业绩的相关性将逐渐提升。因此当前市场风格的扩散,本身也是临近10月业绩期,市场正在积极向更多领域寻找景气有望改善的方向,从而带动市场由此前偏强的一致性共识、逐步趋于均衡、再进一步向绩优方向聚焦的过程。

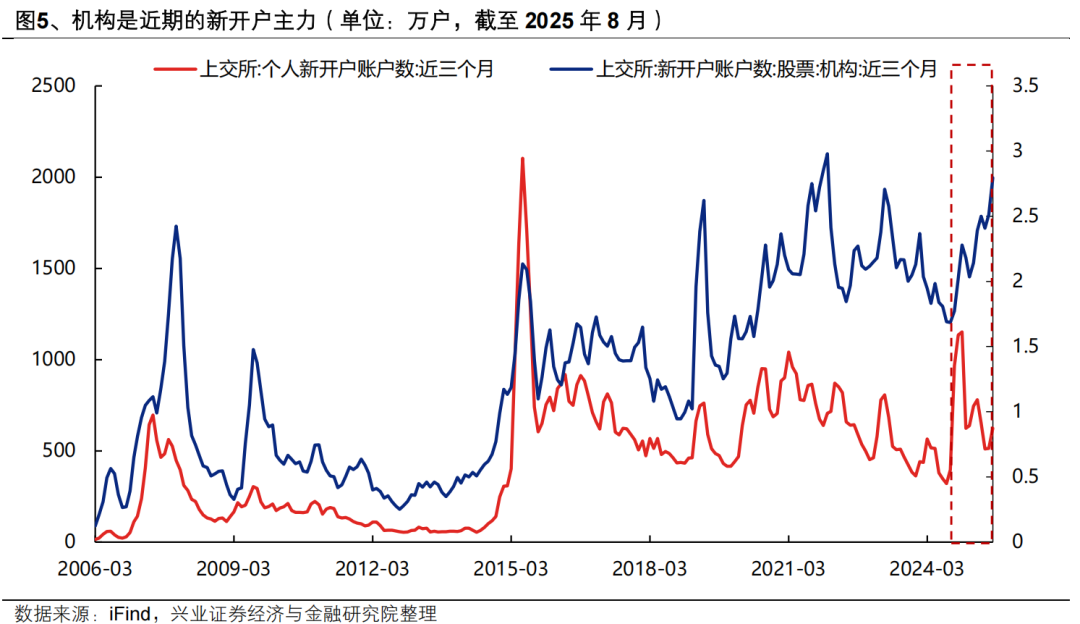

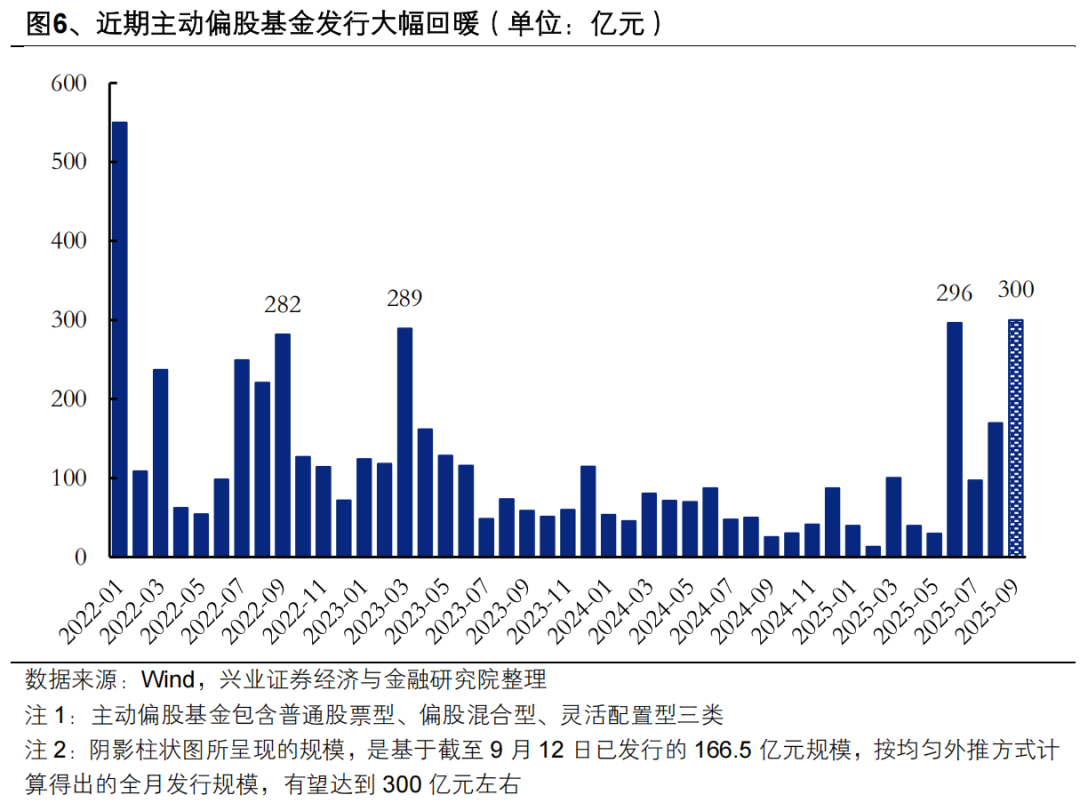

更重要的是,随着本轮“机构牛”的特征逐步显现,市场审美也逐渐转向以景气和产业趋势为核心,景气投资有效性显著提升。从上交所开户数据来看,相比个人投资者,机构和大户参与本轮行情的积极性更强,并且近期该行已经观察到,主动公募业绩回暖正在持续与发行端形成正反馈,按照当前已发行的规模均匀推算,9月单月主动偏股基金新发规模有望创2022年2月以来新高。因此,本轮行情显著呈现“聪明钱”主导的特征,结构线索也基本围绕景气和产业趋势展开,并正在带动市场审美发生深刻变化。

因此,后续继续坚守强产业趋势的同时,以景气为锚作扩散,兼顾胜率与赔率,重视港股互联网、创新药、新能源、新消费、景气周期(有色、化工)。

二、重点关注:港股互联网、创新药、新能源、新消费、景气周期(有色、化工)

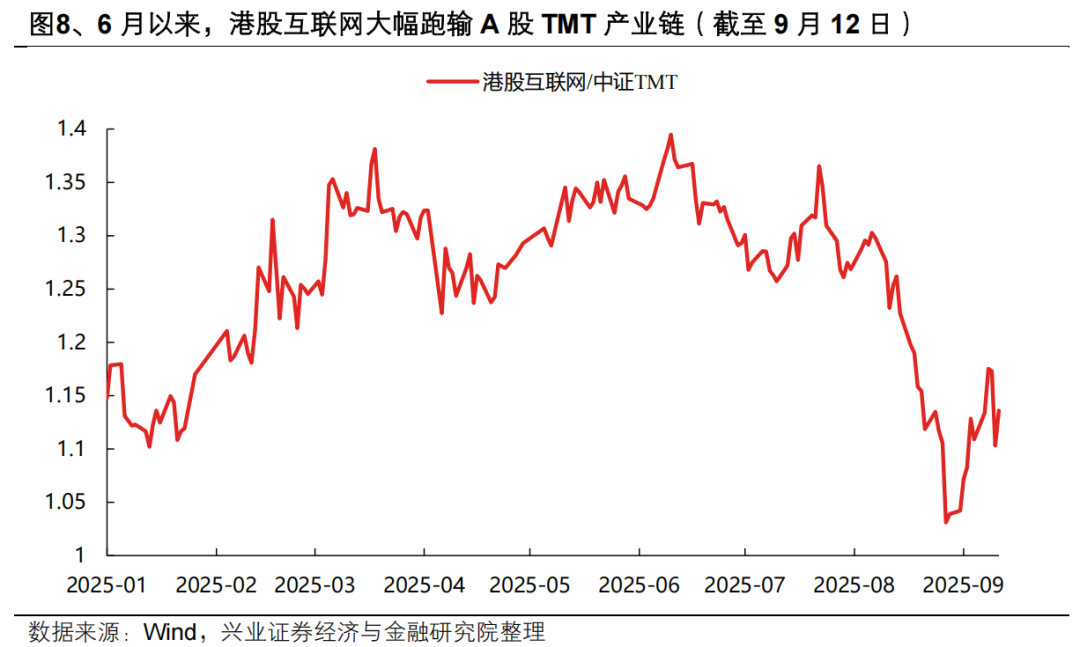

(一)港股互联网:降息交易叠加AI扩散,仍有较大补涨空间

港股互联网近期已在逐步反映补涨逻辑。当前来看,在宏观环境以及产业趋势双重叠加下,后续港股互联网相对A股TMT产业链仍具备较大补涨空间:第一,9月美国议息会议临近,新一轮降息周期启动,利好外部流动性敏感、此前受压制较多的港股互联网;第二,阿里最新一季云收入、资本开支均超市场预期,叠加自研AI芯片等产业进展,有望带动板块逐渐从“外卖内卷”叙事,回归AI叙事、科技成长叙事;第三,后续AI行情有望向中下游应用端扩散,具备最佳社交场景和生态的互联网平台作为应用落地率先受益的方向,扩散逻辑更加顺畅。

(二)创新药:情绪消化已较为充分,BD和商业化驱动重估

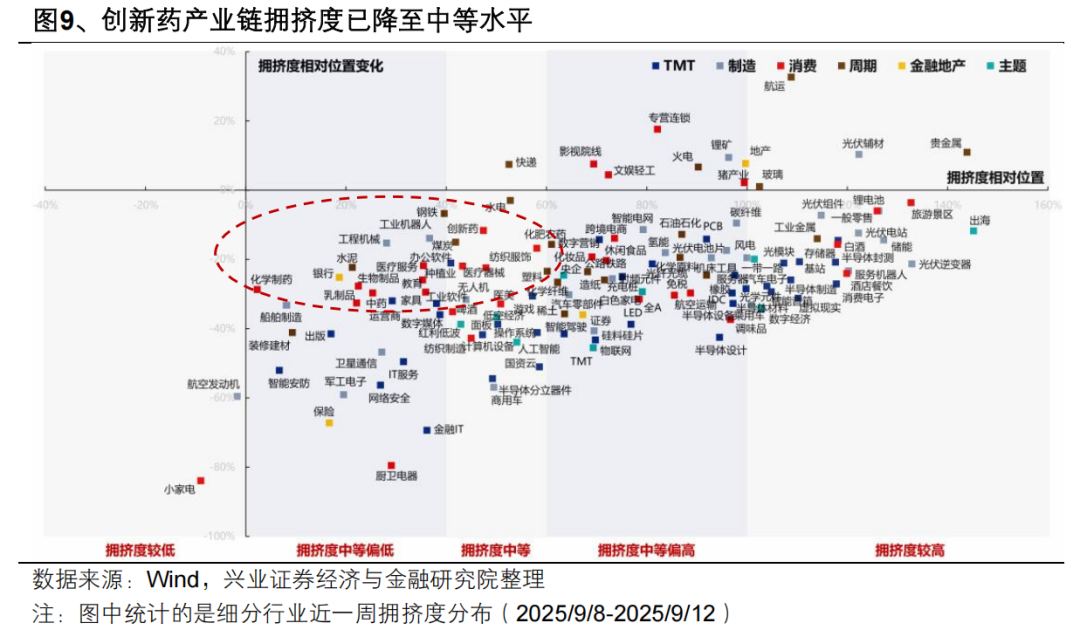

经历前期休整后,当前创新药产业链拥挤度已降至中等水平,是当前成长主线中情绪消化已较为充分的细分方向。

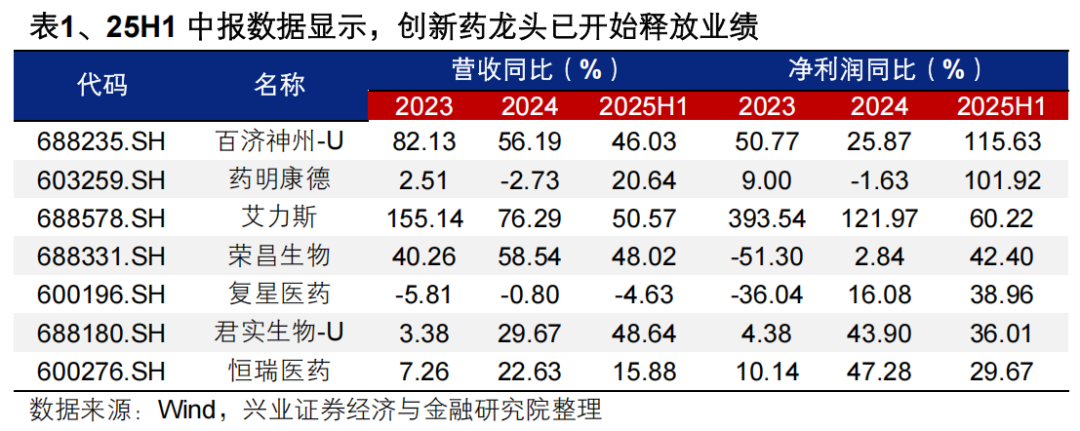

创新大周期下,多家创新药企产品获批上市销售,产业链逐步进入商业化阶段,龙头业绩已迎来释放。25H1,以百济神州(06160)、药明康德(603259.SH)、恒瑞医药(600276.SH)为代表的创新药产业链龙头公司均有亮眼业绩表现。在新技术创新药和潜力大单品驱动下,企业多年来的投入迎来收获,产业链正在进入新一轮业绩释放期。

重磅品种密集落地、企业出海加速、海外货币宽松、国内政策友好,板块估值重塑仍在半途。一方面,后续创新药产业大会催化密集,近期WCLC(世界肺癌大会)摘要发布,迪哲医药、复宏汉霖等公司都公布重点产品优异数据。9月WCLC召开和ESMO(欧洲肿瘤内科学会)摘要更新值得关注。另一方面,下半年医保目录调整和商保政策推进亦是行业重要催化剂。同时,今年的对外授权交易持续出现进展,截至8月末国产创新药已达成license-out交易数量83项(同比增长57%,2024年全年92项),披露总金额达845.31亿美元(同比增长185%,2024年全年488.13亿美元),国内药企全球竞争力持续加强。目前可以预期仍有较多优质国产创新药品种有潜在出海机会,后续潜在授权交易值得期待。

(三)新能源:技术突破与反内卷双轮驱动,提供弹性新方向

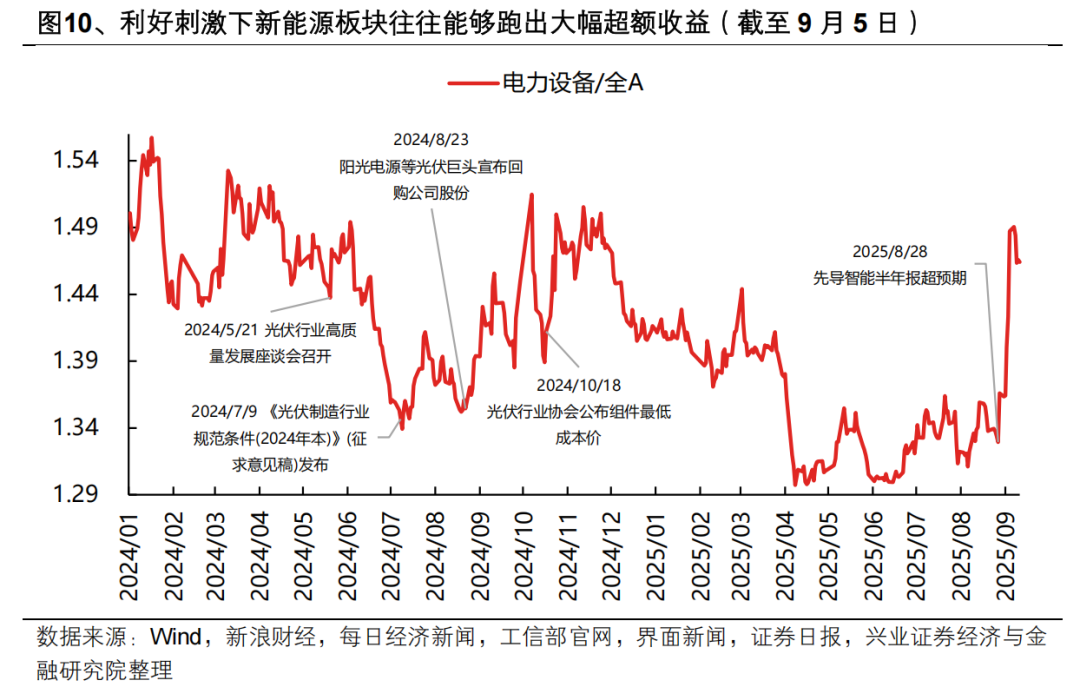

新能源作为前期滞涨较多、同时近期边际变化较强的板块,有望吸引追求弹性收益的资金进行“高切低”配置,成为提供弹性的新方向。并且,随着“反内卷”政策高度重视、库存+产能周期底部明确、筹码出清较为彻底,行业本身也处于对利空钝化、对利好敏感的阶段。一旦有超预期政策和新技术催化落地,整个板块的修复空间和斜率较为可观。

值得重视的是,本轮新能源行情爆发并非单纯始于利好政策刺激,而是进一步叠加了新技术突破验证与行业周期反转的逻辑:

首先,以固态电池为代表的新技术突破赋能行业迎来第二增长极,产业化持续加速,助力板块回归科技成长叙事。尤其是部分锂电设备龙头超预期的中报业绩,进一步验证固态电池并非单纯依赖预期和情绪驱动,而已开始具备业绩逻辑,产业化开始提速,有望成为后续产业链业绩增长的核心增量来源。随着9-10月工信部中期审查和验收,产业链也将迎来核心催化和验证期。

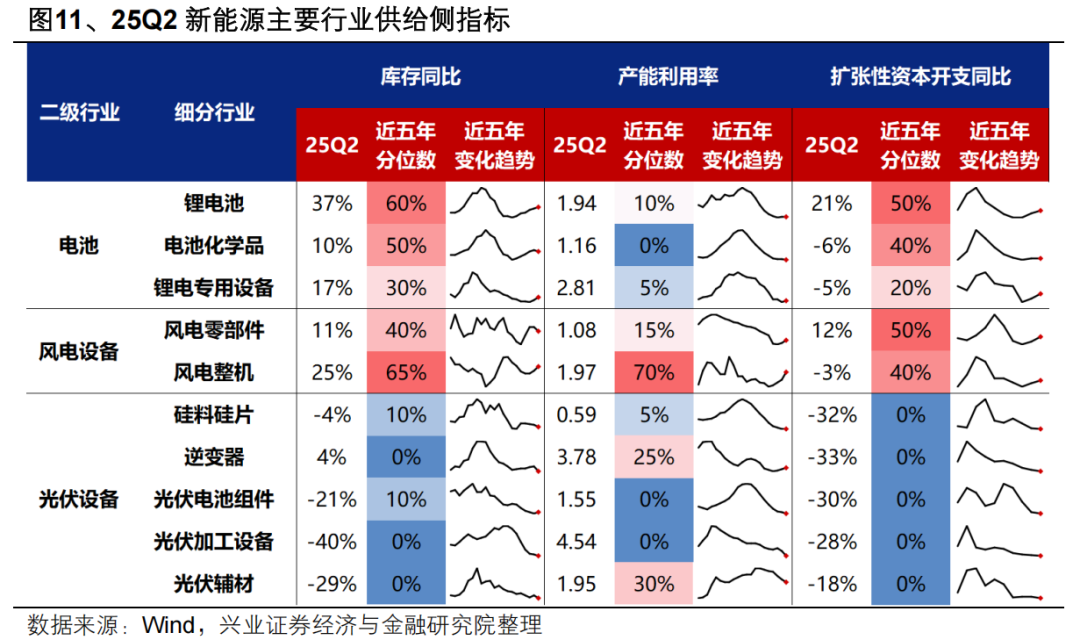

其次,新能源传统主业供需格局改善的信号进一步强化,基本面正在逐步走出底部。主业具备安全边际后,投资逻辑更加顺畅。近两年新能源行业供给经历加速出清,其中电池、风电等环节25Q2已出现补库和加大资本开支迹象,开工率或将率先迎来拐点,业绩有望先行企稳修复。光伏产业链的新增供给持续放缓,库存同比、产能利用率和扩张性资本开支均降至历史底部,供给正在加速出清,“反内卷”深度受益。

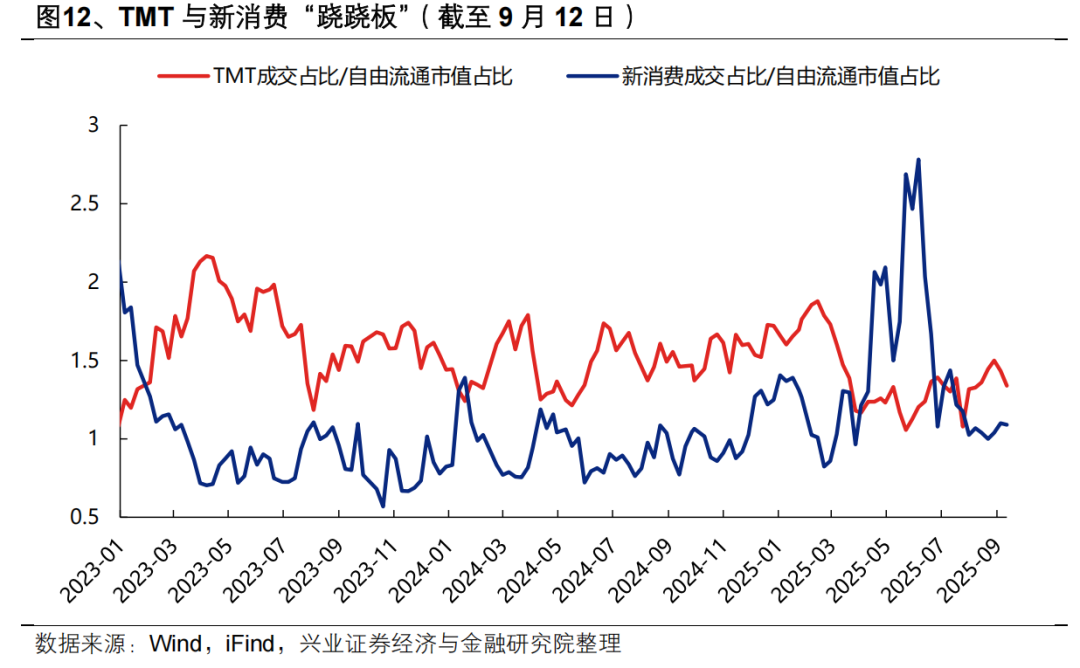

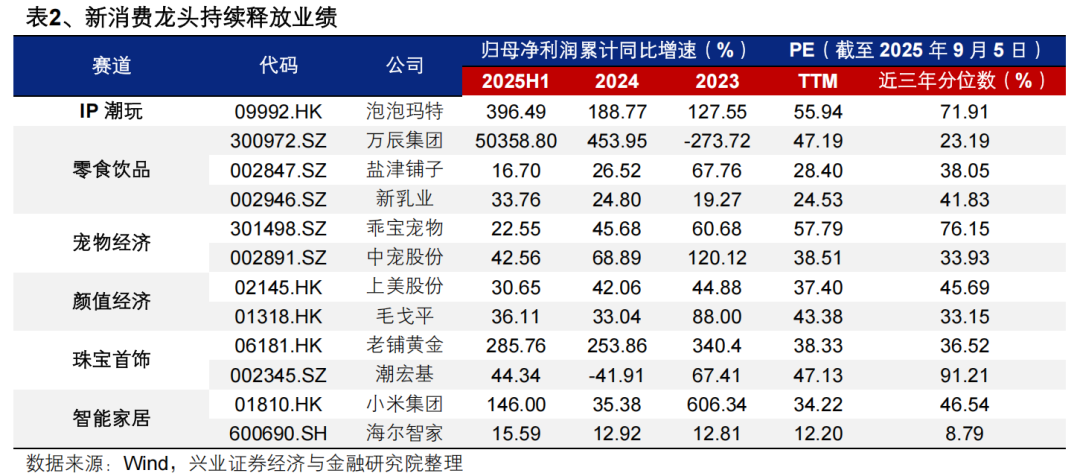

(四)新消费:赔率较高,旺季催化和景气预期提高胜率

当前赔率已较高,旺季催化和景气预期提高胜率。当前新消费拥挤度已降至较低水平,中秋国庆双节假期等消费旺季催化下胜率提升,是后续有望轮动补涨的方向。中长期,消费升级叠加Z世代崛起,新消费受益于消费趋势的结构性转变,有望成为拉动内需增长的长期新引擎,是当前低位顺周期板块中具备景气预期、有望晋升为中长期主线的方向,当前值得积极关注、布局。

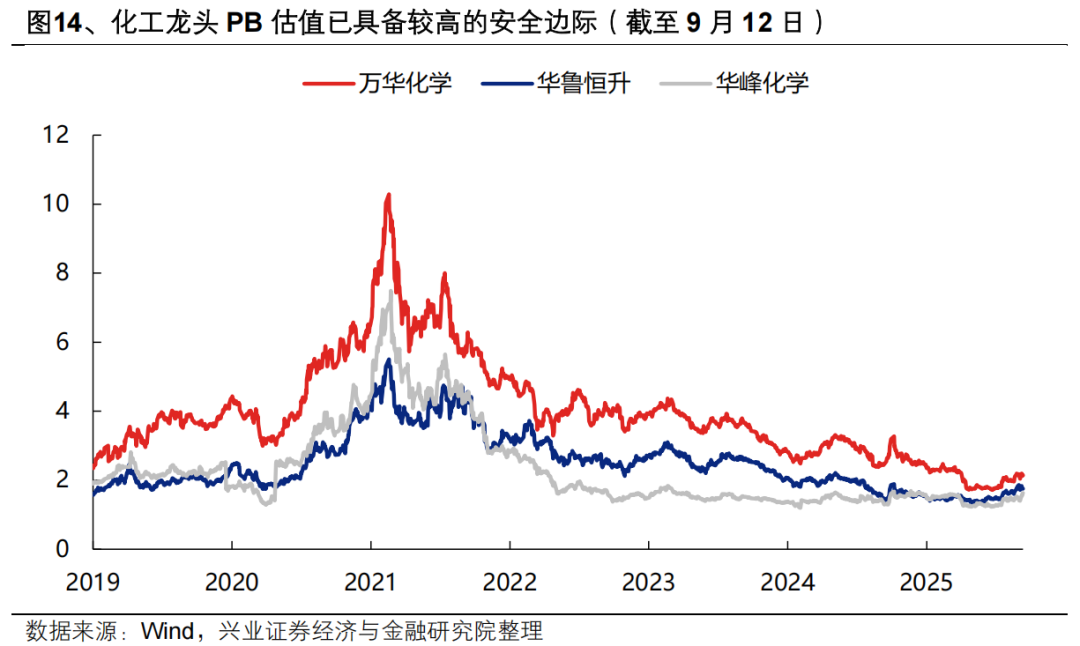

(五)景气周期(有色、化工):“海外宽松+反内卷+细分成长”多重催化

“海外宽松+反内卷+细分成长”多重催化。海外宽松对有色、化工价格及需求形成双重支撑;“反内卷”深度受益方向,尤其化工龙头估值已具备较高安全边际;战略性小金属、化工新材料提供细分领域成长逻辑。

风险提示

政策宽松低于预期,美联储降息不及预期等。