当越来越多的新生代父母追求品质育儿时,高端育儿产品需求已“蔚然成风”。

以新晋的新消费品牌 BeBeBus 来说,其凭借一款“溜娃神器”婴儿推车,创立仅5年,便在中高端育儿产品市场中取得了强势的市场地位。

根据弗若斯特沙利文的资料,按2024年的GMV计,BeBeBus在中国面向中高端消费者的耐用型育儿产品品牌中排名第一。

9月11日,BeBeBus母公司不同集团通过港交所聆讯,离登陆二级市场更近一步。该公司成立于2018年11月,于2019年创立了BeBeBus品牌,主打高端育儿产品市场。近年来,在消费升级的大背景下,随着居民收入水平的不断提高,新生代父母对母婴产品和服务“品质化”“高端化”的需求也日益增长,这也为该公司快速崛起埋下“伏笔”。

若此次成功上市,不同集团又将在港股市场书写什么样的成长故事呢?

以高端“遛娃神器”起家,吸金效应强劲

尽管中国新生儿人口数量连续多年下滑(2023年出生人口902万人),但育儿精细化、品质化的趋势非常明确。90/95后父母愿意为孩子“少而精”地消费,中高端母婴市场的增速远高于行业平均水平。

据弗若斯特沙利文资料显示,中国中高端育儿产品市场规模由2020年的256亿元增加至2024年的340亿元,复合年增长率为7.4%,而同期大众市场的复合年增长率仅为3.4%。

因此,不同集团主打高端育儿产品的品牌定位,可谓精准踩中消费升级的黄金赛道。

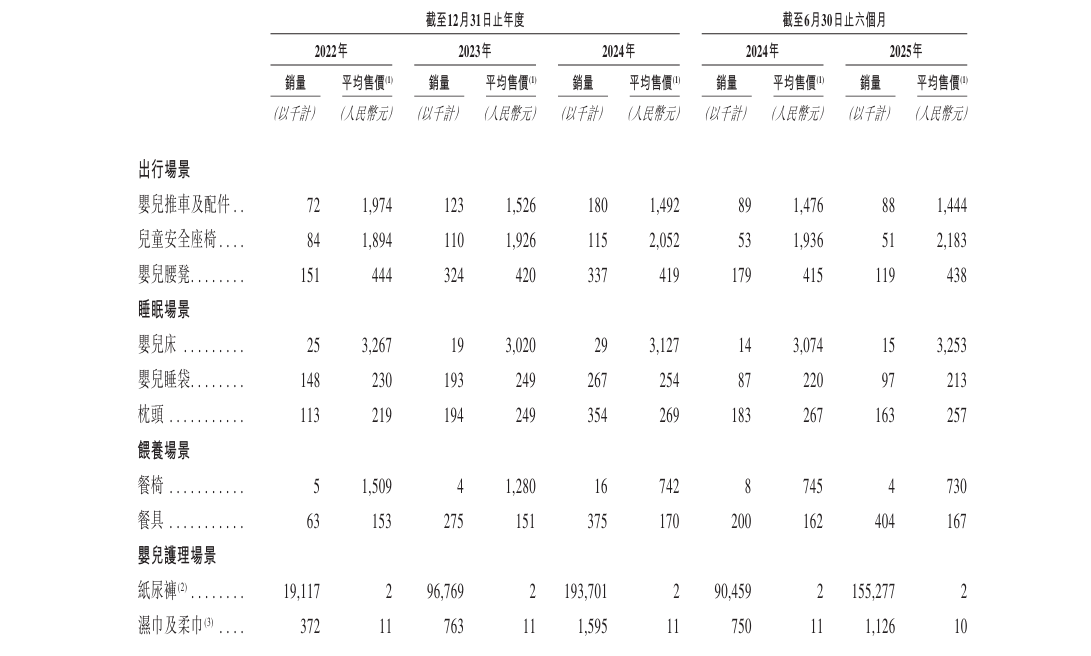

据智通财经获悉,不同集团主要以高端婴儿推车(遛娃神器)切入市场,随后又将产品线延伸至睡眠、喂养场景,特别是快速扩张了婴幼儿护理场景。目前公司旗下产品有婴儿推车、儿童安全座椅、婴儿床、餐椅、纸尿裤、棉柔巾等。

由于精准了“黄金赛道”,不同集团的吸金效应十分强劲。

据招股书数据显示,2022年至2024年,该公司实现营收分别为5.07亿元、8.52亿元、12.49亿元,逐年增长,其中2024年同比增长高达46.8%。截至2025年上半年,公司实现营收7.26亿元,同比增长24.7%。

与此同时,公司的盈利能力也十分强劲。2022年至2025年上半年,不同集团的毛利分别为2.42亿元、4.27亿元、6.29亿元、3.59亿元,不断增长;整体毛利率为47.7%、50.2%、50.4%、49.4%,保持在较高水平。

强劲的吸金效应亦反映在公司净利润上,2022年该公司还录得净亏损为0.21亿元,至2023年公司便扭亏为盈,实现净利润为0.27亿元。2024年至2025年上半年一直保持增长态势,净利润分别为0.59亿元、0.49亿元,分别同比增长为114.9%、72.1%。

拆分产品结构来看,不同集团的高毛利水平主要依赖于公司中高端产品定位策略。

报告期内,公司出行场景产品毛利率分别为46.6%、51.6%、50.2%、49.5%;睡眠场景的毛利率分比为53.3%、56.7%、59.5%、59.8%、喂养场景毛利率分别为49.4%、65.1%、62%、61.9%;婴儿护理场景毛利率分别为38.7%、39.2%、43.3%、43.4%。

在这其中,由于出行场景和婴儿护理场景的收入占比较大,报告期内,不同集团出行场景产品的收入占比维持在35%到65%之间,而婴儿护理场景的收入占比则从8%提升至43%左右。换言之,公司强劲的盈利水平主要依赖于这两大主要产品的高毛利率水平。据公司招股书显示,在往绩记录期内,包含至少一件核心产品的订单的平均交易金额保持在 2400 元以上。

(数据来源:不同集团招股书)

从上述财务数据来看,不同集团凭借其品牌塑造、赛道选择、品类拓展等优质策略,无疑是育儿产品消费升级下的一大“受益者”,其高成长性的营收数据和强劲的盈利水平显然也验证了其策略的成功。

重营销轻研发,打动年轻父母需“奇招”?

事实上,虽然中高端育儿市场在消费升级的大背景下保持不断向上趋势,但日渐激烈的竞争显然也给这一行业带来一定阻力,促使行业“螺旋式上升”。

据智通财经观察,中高端母婴市场竞争目前较为激烈。前有Stokke、Bugaboo等国际高端品牌压制,后有好孩子(gb) 等传统巨头渠道深厚,周边还有众多新锐线上品牌(如bebebus、巧乐熊等) 的性价比围攻。故此,不同集团需要持续投入大量资源才能维持其市场地位。

而不同集团打出的“牌”则是——通过小红书、抖音等新型营销方式试图捕获年轻父母需求。

据招股书披露,2023 年 3 月至 2024 年 9 月期间,不同集团在小红书和抖音这两大渠道上的品牌内容便引发了超过 83 万篇帖子和原创视频。除了社交平台外,不同集团还在有意识地维护自身的私域流量,截至2025年6月30日,公司所有在线渠道拥有约3.5百万名会员。

此外,期内,公司的客户群体和销售网络不断扩大,客户数量从2022年的356,756人增至2024年的953,250人,分销商及KA客户运营的第三方门店数量从截至2022年12月31日的742家增加至2024年12月31日的2,221家、2025年6月30日3,400家;客户保留率也逐步提高,从2022年的20.1%增至2024年的40.9%、2025年的40.2%。

得益于上述布局,不同集团的大部分收入来源于线上渠道。截止2025年上半年,公司线上渠道收入为5.32亿元,占比高达73.2%。同期,公司线下渠道收入为1.94亿元,占比为26.8%。

值得一提的是,虽然不同集团标榜旗下 BeBeBus 的产品有着创新设计和非凡美学,但过去几年间公司的研发开支其实并未有太大变化。2022-2025年上半年,不同集团的研发费用为 1624.7 万元、2384.5 万元、2141.1万元、1071.6万元,对应研发费用率 3.2%、2.8%、1.7%、1.5%,逐年减少。

作为对比,不同集团用于销售及分销的费用则要多得多。2022年2025年上半年,不同集团销售及分销费用分别为1.89 亿元、2.86亿元、3.91亿元、2.25亿元,占总营收的比例分别为37.2%、33.5%、31.3%、31%。

基于上,不难看出,作为一个定位中高端育儿产品的新消费品牌,相比于注重研发水平,不同集团更注重于通过新型的营销方式建立消费者心智,而这也促使其呈现明显的“重营销轻研发”的经营格局。

总的来说,从成长性来看,不同集团无疑是优秀的——它凭借精准的高端品牌定位、出色的内容营销能力以及成功的产品线拓展,在近几年实现了收入的快速增长和盈利能力的改善。当然,如果看好中国消费升级和品牌化的大趋势,认为会有更多父母愿意为品质和设计付费,那么它是一个很好的投资标的。

不过,从可持续性来看,则是需要打一个问号:即其过于依赖营销驱动的模式能否持续,能否在研发上构建起真正的产品技术壁垒……这些都是需要持续观察的关键问题,这也将影响到投资者对其投资兴趣。