我能想象美联储主席鲍威尔在周三新闻发布会结束后应该大大松了口气。这种场合在平时都够让人疲惫的了,而这次他肯定心里有数,知道会被问到政治影响、法律风险、个人去向等各种问题,恐怕没有哪个是他真心想聊的。尽管鲍威尔的表态没有市场某些人期待的那么“鸽”,但到了周四,似乎也没人再在意了。至少美股早盘时还显得无忧无虑。眼下,财政和体制性风险似乎被市场暂时搁置一旁。但真的是这样吗?名义美国国债的回报仍远未回到加息周期前的高点,这与债市其他证券形成鲜明对比。事实上,美国国债相对于该国其他债券的落差是过去30年中最严重的,甚至可能创下历史纪录。

尽管鲍威尔将本次降息描述为一种保险式举措,并非迫切要将政策利率拉回宽松区间,但市场似乎也没太打算“利好兑现就卖出”,几周之后市场情绪如何变化现在还未可知,但就目前来说,股市似乎又回到了A计划。相比之下,美债的反应就不是那回事了,10年期收益率似乎并不“喜欢”跌破4%。

同理,曲线长端想把收益率维持在5%以上也并不轻松。近期5年-30年期曲线的趋平走势并不意味着市场对债券风险溢价有特别强烈的担忧。虽然我模型里的10年期收益率估值(目前在3.96%)还是略高了一点,但这个利差的幅度不过是四舍五入的误差。也就是说,若要衡量“广义的”美债风险溢价,或许最好的办法是把它放在其他市场中去对比,而非只看自身。

上面的图表展示了过去五年美国各类债券(名义美国国债、TIPS、MBS、投资级、垃圾债)总回报。可以看到,名义美国国债在所有类别中明显落后。某种程度上这本应是意料之中的,因为它们理论上是最安全的资产,自然回报也最低。但“回报最低”和“在别人回报率为零或转正时它还深陷负值”,语义上有不小的差别。

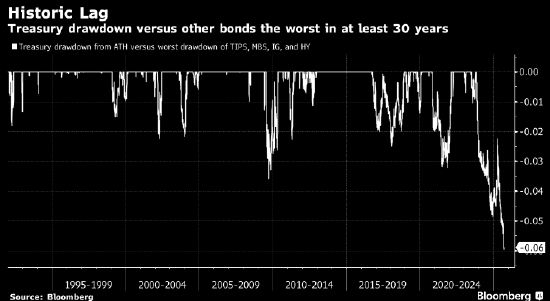

上一张表格展示了彭博固定收益总回报指数从历史高点以来的最大回撤。虽然每种指数见顶时间不同,但总趋势与上图基本一致。我也很好奇,在过去历史中,美债与其他债券板块的表现差距是否也曾如此之大?换句话说,历史上几次紧缩周期过后,是否也出现过类似的国债“掉队”情况?

答案很简单:没有。上图显示的是彭博美国国债指数从历史高点的回撤情况,对比TIPS、MBS、投资级和高收益债的最大回撤。显然,这一轮是至少1992年以来美债相对于其他债券类别表现最差的一次。我还特地查了1972至1992年间,美国国债与投资级、MBS之间的相对表现,也没有出现过类似的差距。

值得注意的是,这一现象并非美国独有,也并非在美国最为显著。欧洲国债的回撤也非常剧烈(毕竟从负利率切换到了正利率),与企业债之间的表现落差相当可观。下图显示了自2021年8月以来各类资产的累计总回报。

显然,在全球范围内,债券投资者如果不信任政府债券,转而寻找其他收益渠道,回报会更好。从名义回报来看,比如投资级债券还算拿得出手;但如果从通胀或国库券为基准的真实无风险回报角度看,就显得有些美化了。下面这张图沿用了之前的分析框架,不过改用超额收益(相对于国库券)来衡量。可以看到,只有高收益债算是实现了超额回报。

对于风险偏好型投资者来说,过去固然重要,但更看重的是未来。过去的落后表现,也许能为之后的反弹积蓄动能。确实,近几周波动率的大幅下降有助于MBS表现走强,而未来国库券相比其他固定收益产品的竞争力会下降。

从更广泛的社会层面看,公众对政府的不信任感已非常强烈;我想债市投资者恐怕也有类似的看法。回避国债、转投其他证券已被证明能带来更高回报;考虑到多地的财政前景,这一情况未来或许仍将持续……除非,或直到某个波动性或避险事件的出现。

责任编辑:李桐