文|财经故事会 焱垚

2025年,互联网已经很难再找到一双没看过短剧的眼睛。

你可能不会主动点开一部短剧,但肯定刷屏过《闪婚老公竟是亿万富翁》等情节夸张、节奏飞起的剧情;你可能不知道豪门虐恋、战神归来、逆袭重生男女主的名字,但肯定耳闻过“开会暂停,我去接”等这类被短剧带火的网络热梗。

据《2025年上半年微短剧阶段性发展报告》披露,截至2025年6月,全国短剧用户达到6.96亿,占网民总数近七成。2025年短剧市场规模有望达到约634亿元,预计2027年突破千亿。

用户汹涌之下,大厂集体入局,9月10日,支付宝APP刚刚上线了短剧入口。

虽然短剧已是大厂标配,但金字塔尖的位置独属红果短剧。它并非短剧行业最早的玩家,却用短短两年多,完成了全面反超。

与其说这是红果的胜利,不如说这是字节的胜利。

一、用“免费”引爆短剧

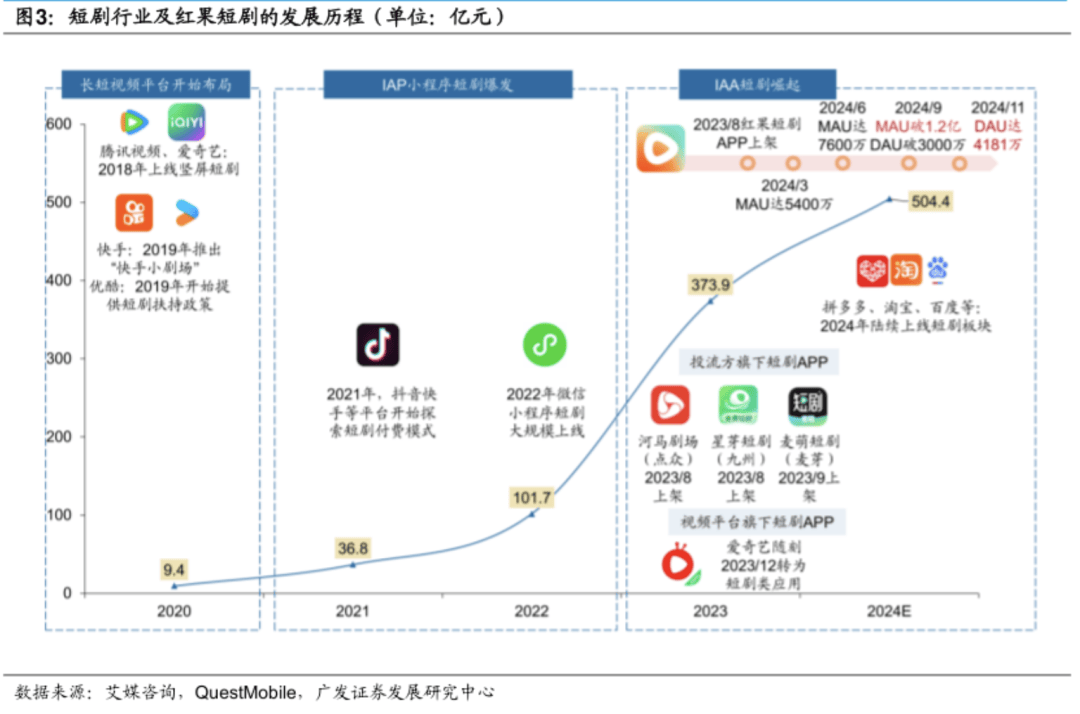

2023年,字节开始进击短剧赛道,“红果免费短剧”于5月面世,并在三个月后上线独立App。

此前,国内短剧市场快手占据鳌头,传统长视频平台爱腾优芒群雄并起,中文在线、阅文集团等网文公司分庭抗礼。

爱奇艺是入局最早的玩家,2018年率先布局短剧,开辟“竖屏控剧场”。2020年,优酷也上线了“扶摇计划”。一年后,腾讯视频又推出业内首个短剧品牌“十分剧场”,芒果TV则上线了短剧APP“大芒”。

快手也在前后脚入场。2019年,快手上线了“快手小剧场”栏目,2020年又推出“快手星芒计划”,升级短剧分账规则。作为最早布局短剧的平台之一,快手几乎承包了行业早期绝大部分的爆款短剧。

到了2022年,点众、九州、中文在线、掌阅科技等网文公司大规模进场,结合小程序“即点即看”的轻量化特性,率先跑通小程序短剧的“投流+付费”模式。

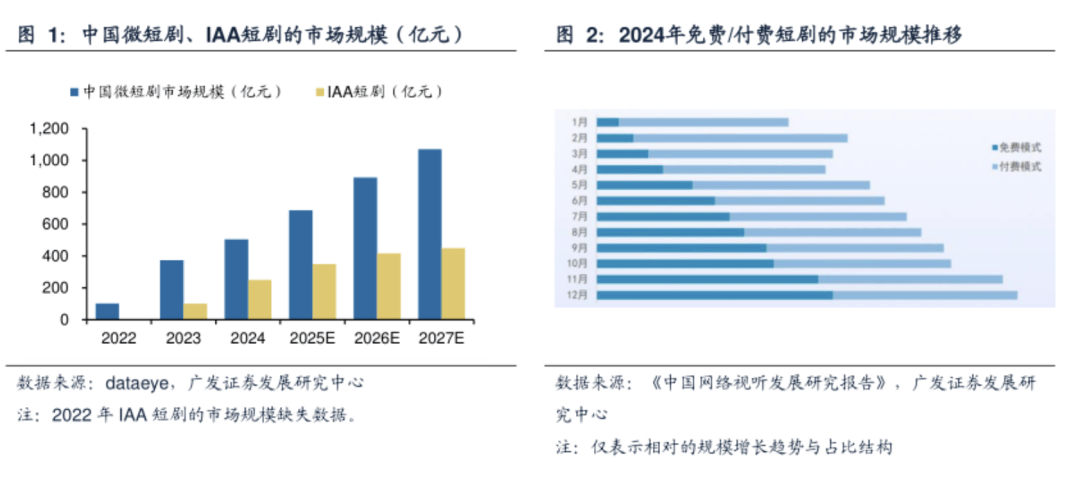

2023年是短剧市场的出圈之年。根据艾媒咨询的数据,中国网络微短剧的市场规模由2021年的36.8亿元快速增长至2023年的373.9亿元,相当于电影市场的3/4。

在红果入场之前,短剧从长视频平台起步,到短视频平台布局,再到小程序崛起,一直主打IAP模式(应用内付费)。在抖音/快手等平台投放信息流广告吸引用户,用户点击后跳转至小程序或APP,在免费观看的前几集下钩子,吸引用户付费解锁后续剧情,通常采用1元内单集解锁或79/99元打包全集的模式。

收费为主的模式下,也有一些爆款涌现,比如快手打造的《东栏雪》,更新19集播放量突破4.3亿、单集突破1亿。

战局看似已经白热化,红果才姗姗来迟。但红果却用新的游戏规则——IAA模式(应用内广告),实现免费看剧、广告变现,得以成功破局。

用户看剧时,每3-5集会遇到“广告解锁”节点,看完15秒广告就能继续免费看;同时开启网赚模式,签到领金币、看剧赚收益等游戏化设计,把用户停留时长拉到日均1.38小时。

IAA模式一直保持着更高增速。统计显示,2025年,国内短剧市场规模同比增长26%,其中免费短剧市场规模将达到350亿元,同比增长40%,高于大盘增速。

红果的免费模式,重新定义了短剧消费习惯,降低了消费门槛。尤其是海量的下沉市场和年轻用户,他们有闲,愿意为“免费+广告”买单,但钱包空瘪,不想为“爽感”花钱。

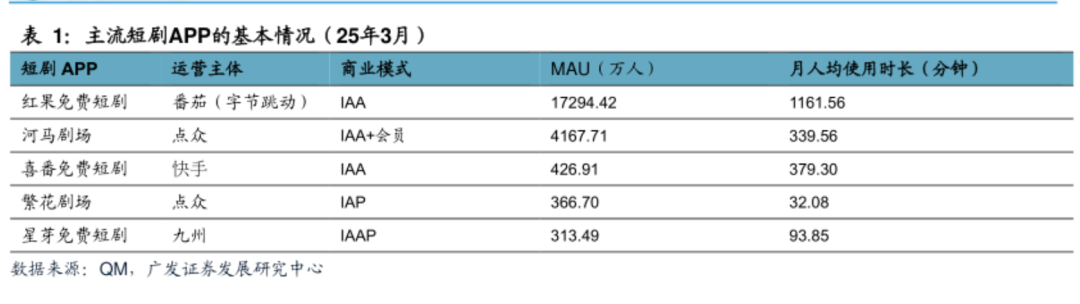

到了2024年11月,红果月活已超1.4亿、日活超4000万,而其他竞争对手河马剧场、星芽短剧、喜番短剧等月活均不到500万;到了年底,这个数字变成了1.58亿,红果稳坐短剧平台的头把交椅。

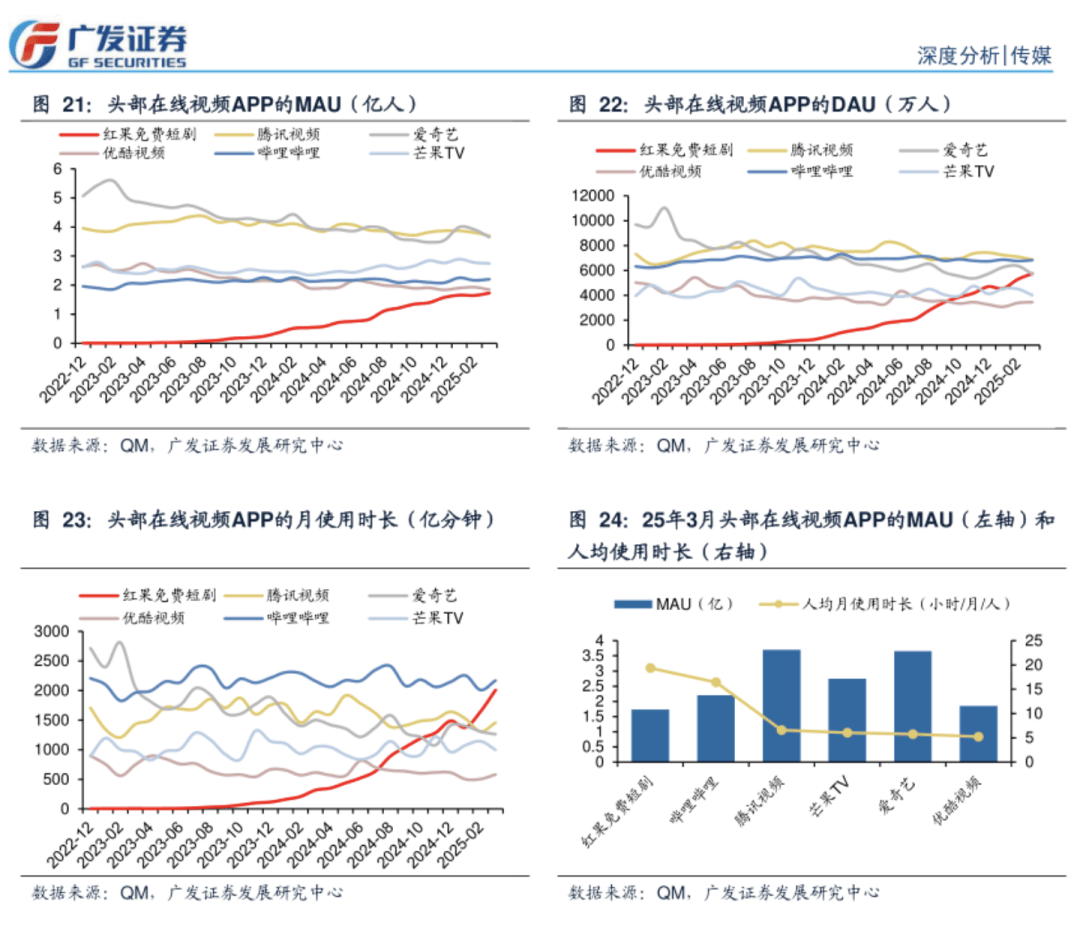

对于长视频平台,后发者红果也来了一场“降维打击”。根据QuestMobile的数据显示,2025年6月,红果月活达到2.12亿,正式超越传统长视频平台优酷的2.006亿,与哔哩哔哩月活用户量也仅相差1300多万,同比增速高达179.0%,更是让一众长视频平台望尘莫及。

而从使用时长来看,红果短剧APP今年2月已超过优爱腾芒,3月人均使用时长达到19.36小时/月,在行业内遥遥领先。

在内容侧,红果针对重点品类、拉新、高热新剧、自制剧等给予额外激励,通过大撒币,拉拢最优秀的短剧创作团队,沉淀了最厚实的短剧内容。根据QuestMobile显示,红果短剧已与600余家内容机构合作,累计上架短剧剧目数量超1.5万部。

到了今年4月,红果短剧的存量已超过2200部,且日均上线短剧数量稳定在50-60部之间。

截至2025年8月中旬,红果短剧已有22部短剧播放量突破10亿,其中更有2部突破30亿播放大关,承包了最近一年大部分的爆款短剧。

收入也在反超。早先,月活10亿的微信成为小程序短剧的主阵地。在行业早期,将用户从抖音、快手、百度等渠道引流到微信小程序,最终完成变现,是普遍模式。据《科创板日报》报道,2023年底,微信小程序占据了短剧播出渠道的80%份额。

不过,到了2024年,字节系就完成了反超。据DataEye统计,2024年上半年,巨量引擎成为短剧投放消耗第一大平台,占比73%,腾讯广告占比17%,快手占比8%。

用户、内容、营收相继登顶,红果真的红了。

二、字节生态的“内循环”魔法

红果的狂飙,一方面来源其主导的IAA模式对IAP模式的碾压性胜利,另一方面离不开字节生态的力挺。

这条产业链的上游是“番茄小说”——中国最大的免费阅读平台。截至2024年,番茄小说拥有超60万签约作者数,而短剧用户和网文用户的内容偏好又高度重合。

红果短剧的版权合作负责人袁子超,同时也是番茄小说的版权合作负责人,番茄小说IP改编权会优先授予红果短剧的合作方,并且两个平台在用户搜索时会同时展现相关小说内容及短剧内容,在内容资源共享、IP多维变现、相互导流等方面形成合力。

根据红果月报,24年10月平台分账超百万的18部短剧,有8部改编自番茄小说。今年上半年红果播放量破十亿的爆款中,更是有10部直接改编自番茄小说。

产业链的下游是“巨量引擎”,国内短剧最主要的投流渠道。巨量引擎整合了字节跳动旗下的海量营销资源,结合算法模型、智能分发以及火山引擎云服务优势,为红果短剧提供充足的商业化资源以及买量环节的降本增效。

根据DataEye研究院,截至24年11月6日,红果短剧近90天投放媒体前四名均为巨量引擎对接的穿山甲联盟、西瓜视频、番茄小说、今日头条。2025年巨量引擎体系内资源协调和重点有所变化,但番茄小说、穿山甲联盟等依然是核心的投放阵地。

月活超过10亿的抖音,也是红果短剧Play中的一环,“内容-流量-变现”的闭环顺畅跑通。

在抖音,每天有海量短剧片段被用户分享——这些片段最终都会指向红果APP。数据显示,红果短剧88.3%的流量依赖抖音APP导流。一个短剧的“名场面”在抖音爆火,用户点击链接就能直接跳转到红果看全集,过程中产生的广告收入,一部分给创作者,一部分留在平台——这种模式让红果不用依赖外部买量,就能实现用户增长。

而且红果短剧APP的交互逻辑也与抖音如出一辙,信息流布局,上下滑动实现剧集内容的无缝切换,抖音用户转移到红果,几乎没有学习成本。

在这样的闭环下,最对胃口的内容被24小时不间断投喂给用户。你爱看“手撕渣男”,下一秒就有“重生复仇”剧集推送;你对“战神归来”欲罢不能,立刻就有十部同款安排上。极致的“剧找人”模式,解决了短剧的冷启动和分发效率问题。

然而算法并不是万能的。为了提高引爆率,不少制作方倾向于疯狂复制已有爆款,导致题材扎堆、套路雷同,引发用户的审美疲惫乃至反感。

为了满足“留人率”的黄金指标,制作方也必须将所有冲突、反转、爽点前置再前置,“开头三秒就要爽”的粗暴,难免会牺牲叙事逻辑,作品甚至一度变成纯刺激点的堆砌。

难免低俗,甚至价值观略显扭曲的短剧,可能还会导致广告商们望而却步。蓝色光标首席执行官潘飞曾在接受《第一财经》采访时明确表示,品牌客户对于短剧的投放在现阶段非常谨慎。

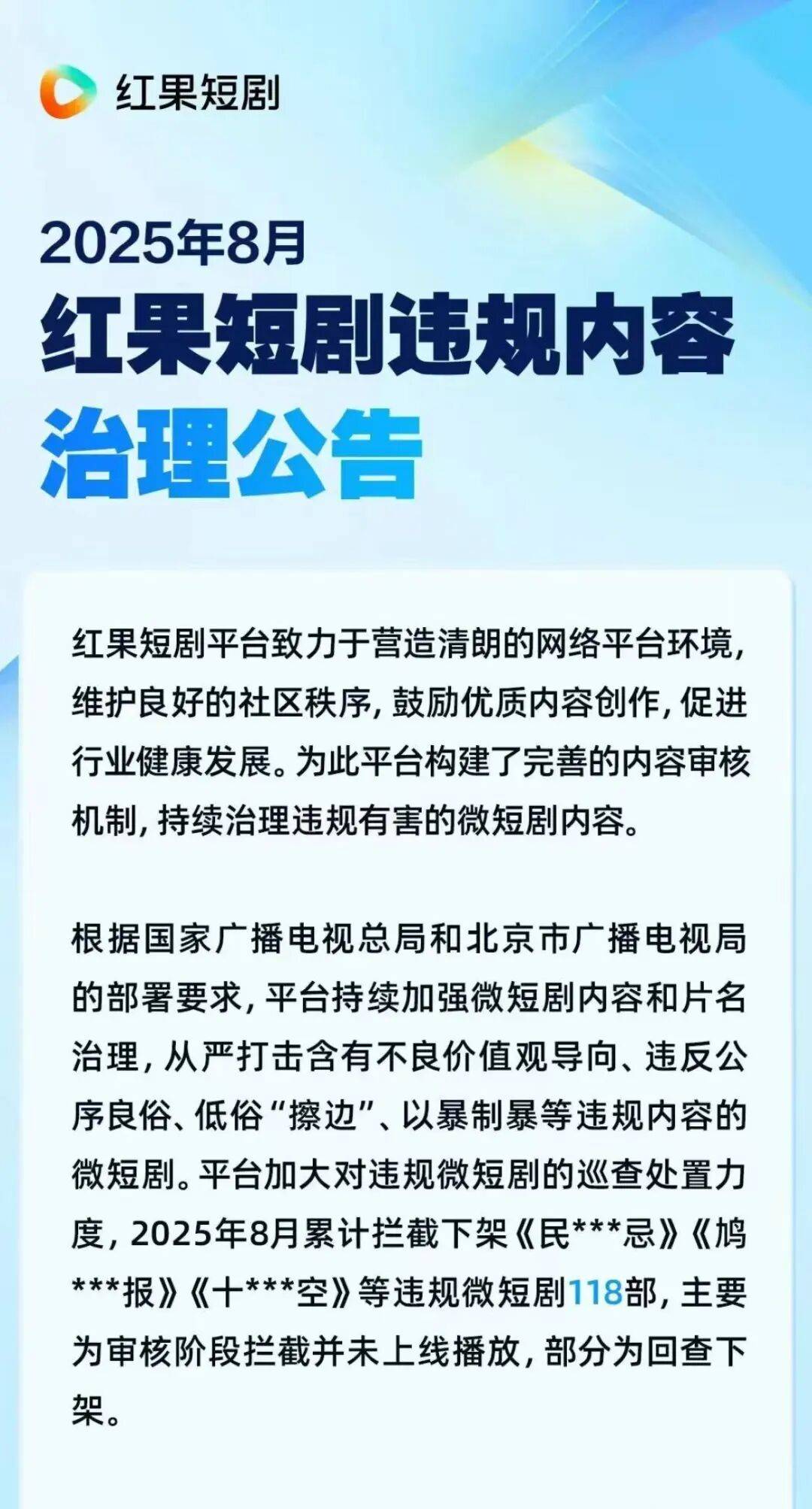

无序的狂飙,还迎来了监管的重锤。2023年11月,广电总局启动“网络微短剧专项整治工作”,下架了2万多部不合规作品。

2024年,监管进一步细化、常态化。2024年12月26日,红果短剧官方账号发文称,红果短剧接受了广电主管部门的约见,高度重视问题,对于发现的违规内容,立即采取下线等措施。

短剧野蛮生长的时代一去不复返。

今年1月,抖音集团副总裁李亮明确提到,短剧当下的问题是缺乏精品。

这也揭示了红果模式遭遇的阶段性悖论:数据驱动创作,也可能禁锢创作。

归根结底,于内容产业而言,算法只能托底算准底线,算准大众内容消费的公约数,但无法算出优质内容的上限,也无法全量满足差异化的多元内容需求。

三、精品、出海、AI,红果步履不停

内容监管的压力是直接的,竞争白热化也不容忽视。

最核心的是盈利模式的可持续性。目前,红果的收入几乎全部来自广告,而单一收入结构可能遭遇经济周期影响。

面对竞争白热化、营收单一化、内容监管压力,精品化,成了红果必选项。

早在2024年12月,红果短剧就推出了“精品短剧计划”,官方名称是 “果燃计划” ,旨在通过提升内容品质、拓宽题材范围、加强与专业团队合作等方式,推动微短剧从“高产量”向“高质量”发展。

2025年1月,“果燃计划”升级为面向全行业的合作计划,红果总编辑乐力表示:“微短剧行业正经历从‘快速生长’到‘品质跃升’的关键转型”。

红果短剧会通过“果燃计划”定期发布新的精品片单。今年3月,一部无流量明星、无狗血剧情的川味年代剧《家里家外》上线,仅3天话题量和播放量双双破10亿。口碑好、质量高、正能量、流量猛,有网友评论“短剧中的细糠,希望以后都按这个标准卷”,就连官媒都亲自下场点赞。

到了7月,“果燃计划”公布的片单包含了21部新作品,更是涵盖了科幻、反诈、非遗、年代创业、动作冒险等多种题材。

8 月中旬,“果燃计划” 出品的《弄潮》开播,这部剧以改革开放为背景,聚焦女性创业与友情,短短 5 日热度值达5574万,上线一周播放量超3亿。DataEye 观察红果热榜显示,该剧单日狂飙上升 15 位,在红果短剧推荐榜位列第 1 名 ,登上红果短剧热搜榜第四。

对于稀缺及创新类型的短剧,红果还会通过“果燃计划”给予相应的补贴,使分账或保底收益最高上浮30%。

内容形态上红果也在进行多元化尝试。

今年8月,红果短剧与国民级综艺《快乐向前冲》合作,打造竖屏微综艺《归来之重夺快冲冠军》,探索“短剧+”的融合创新。

采用竖屏形态,适配移动端观看习惯,每集浓缩至3-5分钟,直击高能看点,融合短剧的强叙事性和综艺真人秀的沉浸感,实现“短小精悍、笑点密集”的新表达方式。

在内容形式上,横屏短剧也成为红果新的重点布局领域。乐力指出:“横屏在叙事表达和制作水准上具有天然优势,如果能与竖屏视听语言深度融合,必将释放巨大的市场潜力”。

同时,红果还在测试VR短剧,让用户沉浸式体验剧情,如同“看一场私人电影”。这种尝试可以提升用户体验,也为短剧内容创造更大想象空间。

AI技术在红果短剧的精品化战略中,也扮演着重要角色。

今年2月,红果上线“灵枢2.0”创作者工具,为创作者提供选题热度分析、剧本智能诊断、项目数据复盘等全流程支持。

“灵枢2.0”还与红果的“剧本共享平台” 协同,每日更新超100部优质剧本,合作方可免费获取拍摄授权,促进剧本的流动和复用,解决剧本产能不足的痛点。

同时,红果短剧还与专注于AI视觉捕捉和3D视频生成的科技公司聚力维度合作,在红果平台上线了首部工业级AI短剧《玄幻:从拉二胡开始》。

聚力维度科技有限公司官方报道指出:此次工业级AI短剧的上线,代表AI在影视产业真正落地。

“灵枢2.0”和聚力维度虽然侧重不同,但它们共同构成了红果“创意”与“制作” 的AI闭环。

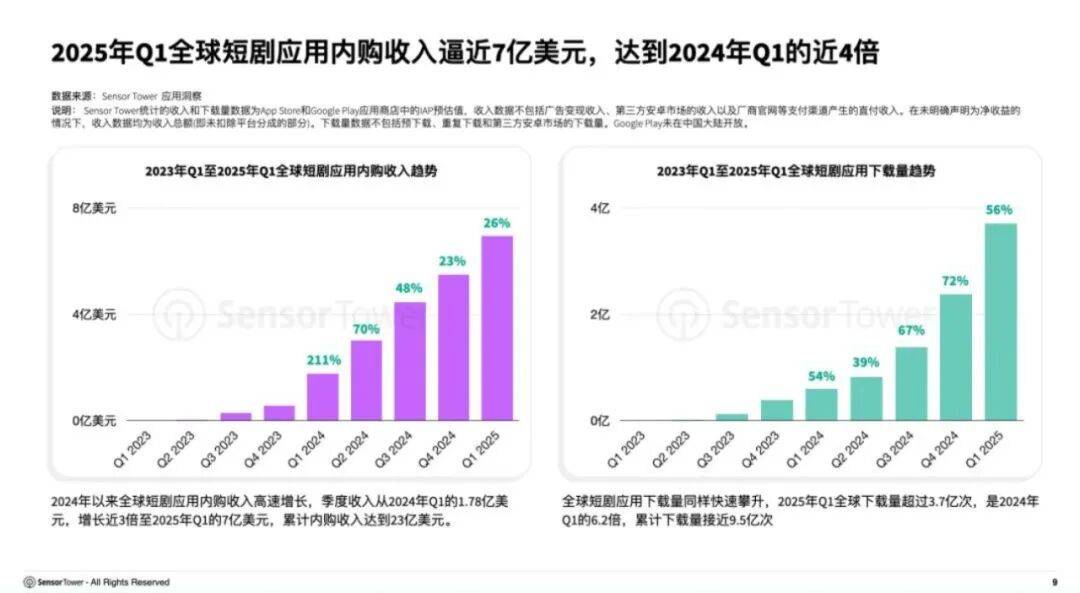

在国内与同行们卷生卷死之外,红果短剧还在加速出海。据点众科技董事长陈瑞卿预测,未来10年全球短剧市场规模有望突破500亿美金,其中中国150亿美金,海外350亿-360亿美金。

2025年第一季度,枫叶互动旗下的ReelShort和点众科技旗下的DramaBox内购收入分别增长31%和29%,达到1.3亿美元和1.2亿美元,包揽海外短剧应用收入榜和增长榜冠亚军。

不过,后来者居上的剧本,红果和字节都不陌生。

目前,字节跳动已在海外推出短剧应用Melolo和PikoShow。

其中Melolo 照搬了红果短剧“免费 + 广告”的商业模式,内容层面上也与红果短剧剧目高度重合。Melolo支持用户直接通过TikTok账号登录,且有计划邀请好莱坞制片公司参与短剧制作以吸引更多TikTok用户。Melolo借力TikTok,如同红果短剧依托抖音,试图将国内验证成功的模式复制到海外市场。

在短剧市场,字节会不会再复制一个类似“TikTok”的奇迹?尽管最新的消息显示,TikTok不得不把实控权出让给美国公司,但毕竟它来过,它赢了。