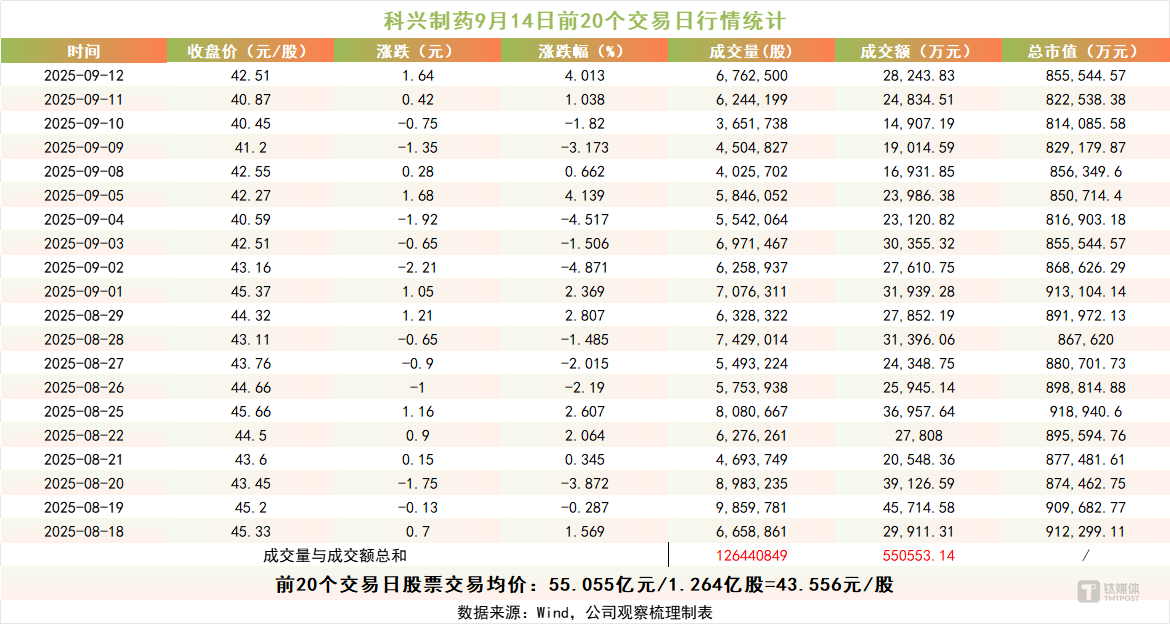

9月15日盘后,科兴制药(688136.SH)披露股东询价转让结果。控股股东科益医药以30.88元/股的价格,向21家机构投资者转让1006.28万股无限售流通股,占公司总股本的5%,占转让方所持股份的8.4%,交易总对价约3.11亿元。

本轮转让价较“20日均价”折价近三成,较此前8月的36.7元/股转让价亦大幅下降;参与机构的有效认购倍数为1.01倍,刚够覆盖转让额度。

把近三个月的资本动态串起来看,科益医药先通过集中竞价、大宗交易和两轮询价转让“速提”7.54亿元资金,上市公司又筹备发行不超过8亿元科创债,“控股股东变现+上市公司补血”的双线资金流动,似乎都指向赴港IPO这同一个目的地。

两次询价均折价三成,控股股东已“速提”7.54亿资金

先高位减持、后高折价转让,科益医药的减持轨迹不无深意。科益医药为科兴制药实控人、董事长邓学勤控制的企业,其转让前所持公司股份数量为1.2亿股,持股比例为59.5%。

从定价规则来看,本次询价转让的价格下限设定为,不低于发送认购邀请书之日前20个交易日股票交易均价的70%。

笔者以9月14日(周日)股东发布询价转让计划前的最后一个交易日为基准,向前追溯20个交易日计算,科兴制药的“20日均价”为43.556元/股,对应的转让价格下限为30.489元/股。而本轮转让最终定价为30.88元/股,几乎贴近拟定下限,相当于在定价基准上让利约29.1%。

这已是科益医药今年以来第二次进行询价转让。7月31日,科兴制药公告称,科益医药拟通过询价转让方式减持6037.72万股,占公司总股本的3%。根据8月6日披露,此次询价转让价格为36.7元/股,较此前转让计划披露当日的收盘价折价约30%;以公告当日收盘价计算,该笔转让总价在2.22亿元左右。

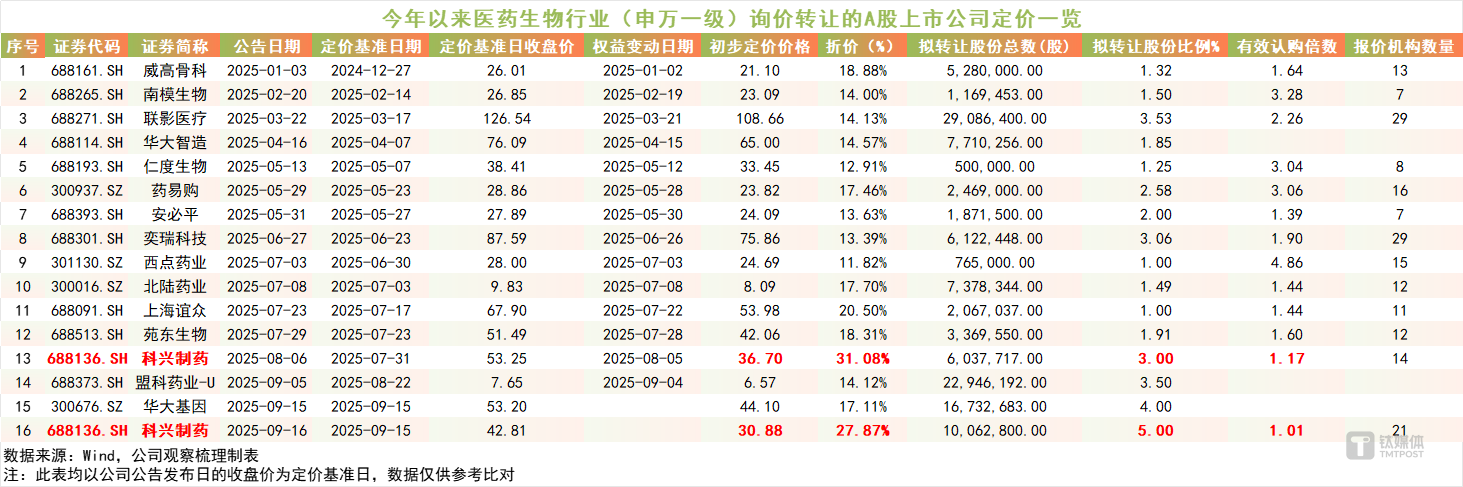

再看今年以来,A股医药生物行业(申万一级)已发生的16起询价转让案例。

以公告发布当日收盘价为定价基准粗略计算,平均折价约21.35%。相比之下,科兴制药两轮询价转让均折价30%左右,显著高于行业平均水平;与此同时,两轮转让的有效认购倍数均不足1.2倍,刚好“擦线”覆盖转让额度要求,处于行业较低水平。

值得关注的是,自今年6月启动减持计划以来,科益医药已通过集中竞价减持199.64万股、大宗交易减持399.28万股,共占公司总股本的3%,减持价格区间为32.84~48.37元/股。

以2.21亿元减持总金额计算,598.92万股对应的减持均价为36.9元/股,较本轮询价转让定价高出19.49%,与首轮询价转让的36.7元/股价格持平。从时间点来看,这一减持操作正值公司股价的年内高位。

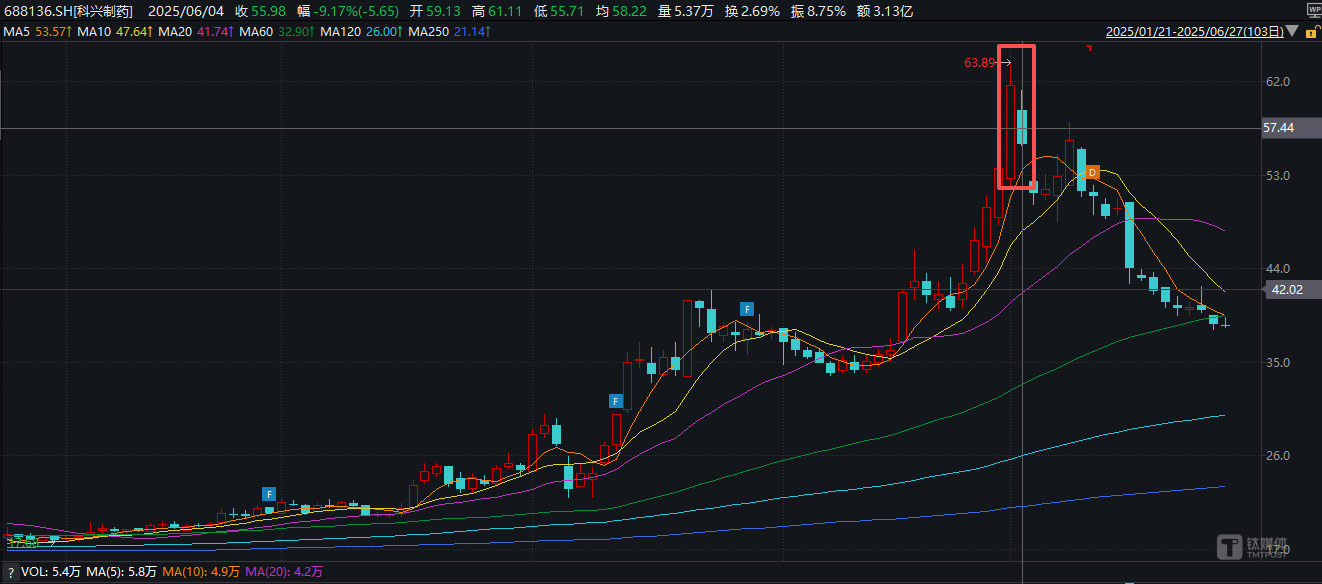

控股股东减持计划发布时正值科兴制药股价高点,图源:Wind

6月3日,科兴制药盘中股价一度触及63.99元(前复权),创下上市以来最高记录。截至6月4日减持公告发布当日,公司收盘报56.07元/股,较发行价累计涨幅已超150%。控股股东在这一时点进行大规模减持,当时已引发市场疑虑。公告次日,公司股价大幅下跌8.51%,创下近一个月内的最大单日跌幅。

短短三个月里,科益医药已累计套现7.54亿元。将科益医药的减持动作拆解,呈现出一条“高位减持+高折价转让”的路径,传递出控股股东对快速回笼资金的超高诉求,这种节奏似是为后续资本运作腾出空间。

一边补血一边摊薄,港股IPO的“必要铺垫”?

8月22日晚间,科兴制药发布两则重要公告:一是启动港股IPO,为海外业务扩张备足弹药;二是提交半年报答卷,公司营收略缩、利润爆增、现金流转正。若与科益医药近月的减持动作串联,不难发现,这一系列操作与赴港IPO的常规逻辑相契合。

港股市场通常更倾向于股权结构相对分散的上市公司,需满足“足够广泛的公众持股”要求以保障二级市场流动性;同时,港股市场高度重视高质量的机构投资者,其参与度可能直接提升市场信心。因此在实际操作中,控股股东为提升流动性、吸引机构投资者及满足港股通条件,通常会主动降低持股比例以满足这些隐性标准。

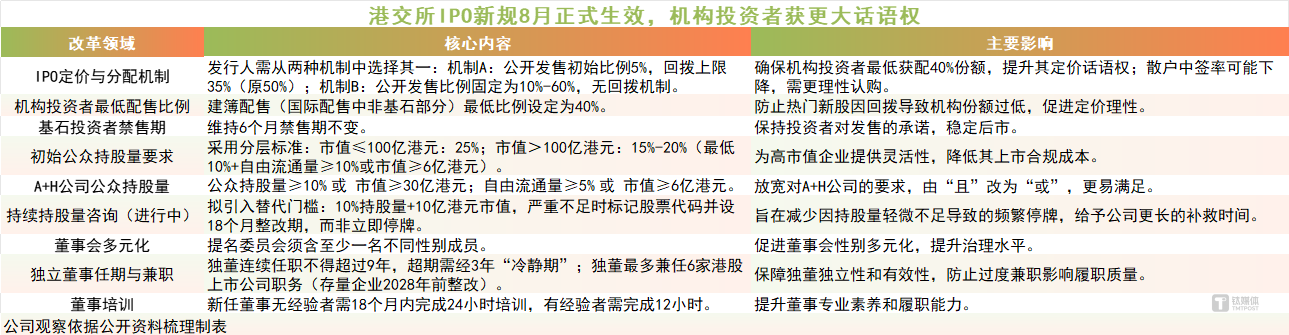

今年8月初,港交所正式实施的优化后的IPO市场新规,也特别强调了“提升机构投资者在IPO定价中的话语权”,确保定价合理性及后市稳定。新规主要涉及配售比例调整、回拨机制优化及公众持股要求修订,被视为港交所自上世纪90年代以来对IPO制度的最大调整。

在此背景下,科兴制药2024年年报时,科益医药还握着66.01%的股份;最新一轮询价转让交割后,科益医药的持股比例将下降至54.5%——不足一年,科益医药持股下降超10个百分点。

而两轮询价转让中,科益医药分别引入14家、21家机构投资者,涵盖了基金管理公司、证券公司、合格境外机构投资者、私募基金管理人等专业机构投资者,未来可能为科兴制药赴港路演提供背书,增强国际投资者信心。

因此对科兴制药而言,多次股权调整或是其赴港IPO的“必要铺垫”。

值得关注的是,8月15日,科兴制药还公告称,拟向中国银行间市场交易商协会申请注册发行最高不超过8亿元科技创新债券,以响应国家科技创新政策导向,加大科技创新投入力度,同时进一步拓宽融资渠道并优化债务结构,为公司新药研发、海外商业化实施等核心业务活动提供中长期资金支持。

中报显示,科兴制药2025上半年实现营业总收入7亿元,同比下降7.82%;归母净利润8034.45万元,同比增长576.45%;扣非净利润4527.91万元,同比增长110.3%;经营活动产生的现金流量净额为2979.81万元,上年同期为-3402.92万元。

整体来看,科兴制药的一系列资本市场动作,核心想做成两件事:一是通过机构投资者引入提升股权流动性,为后续港股IPO铺路;二是以相对可控的方式完成部分股权置换,再引入科创债资金为上市公司“补血”。但折价幅度之大,或侧面反映出控股股东对短期股价上涨动能的偏谨慎预期,这与上半年海外销售大幅增长的热闹场面相比,多少有点温差。(作者丨曹倩)