业绩回暖信号确立,叠加固态电池量产进展加快,近期部分锂电设备企业股价大涨。

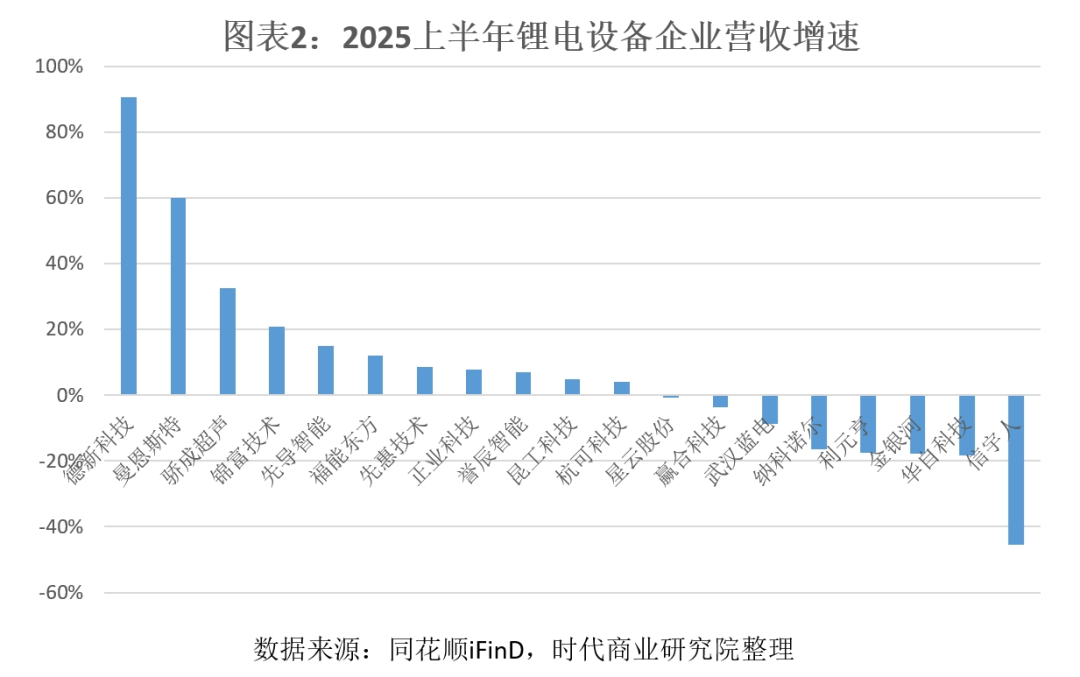

今年上半年,19家锂电设备(申万三级)上市公司合计实现营收219.13亿元,同比增长3.3%,营收增幅并不明显;但截至上半年末,反映订单的“合同负债”达253.98亿元,同比增长21.4%,业绩先行指标显著回暖。

锂电设备订单回暖与下游电池龙头重回扩产周期有关。今年上半年,动力电池与储能电池继续保持中高速增长,电池龙头产能利用率回升至高位,扩产需求迫切,预计锂电设备企业的业绩回暖具有一定持续性。但从规模来看,本轮扩产力度与历史高峰(2021—2022年)仍有差距,回暖的力度有待观察。

固态电池的量产进展则成为本次锂电设备企业股价上涨的导火索,从远期来看,固态电池设备有望带来一倍以上的增量空间,但短期带来的增量仍相对有限。

龙头重回扩产周期,力度不及上轮高峰

2024年下半年以来,随着海外需求扩张、价格战下低端产能出清加速,动力电池市场份额往头部集中,今年上半年宁德时代电池系统产能利用率达89.86%,较2024年(76.33%)显著上升。动力电池龙头开启新一轮扩产。

先导智能(300450.SZ)也在半年报中表示,上半年受益于国内头部电池企业开工率显著提升、扩产节奏逐渐恢复,公司订单总量实现同比强势反弹。

以宁德时代(300750.SZ)为例,在经历一年多的下滑后,2024年第三季度,宁德时代“购建固定资产、无形资产和其他长期资产支付的现金”开始回升;2024年第四季度更是达到99.12亿元,环比增长33.3%,同比增长47.8%。

龙头重回扩产也与未来预期有关。锂电行业尽管经历了阶段性产能过剩,但仍维持中高速增长。高工产业研究院(GGII)数据显示,今年上半年全球新能源汽车累计销售877.6万辆,同比增长29%,全球动力电池装机量约465.9GWh,同比增长35%。我国增速略高于全球,今年上半年我国新能源汽车销售约567.4辆,同比增长33%;动力电池装机量约288.1GWh,同比增长44%。

叠加储能高速增长,GGII数据显示,2025上半年中国储能电池出货量 265GWh,同比增长 128%。未来优质且低成本的电池产能仍不足。

龙头企业虽然重回扩产周期,但以宁德时代为例,其扩产力度(购建固定资产、无形资产和其他长期资产支付的现金)距离2021—2022年的高峰仍有距离,预计回暖具有一定持续性,但仍难以企及此前的高度。

固态电池的扩产节奏或成为此轮锂电设备业绩回暖持续性的关键。

从内部来看,上半年锂电设备企业业绩明显分化。其中11家实现营收正增长,8家负增长,占比42%,并非所有企业都受益于此次下游扩产潮,部分企业仍未走出此前行业下行的影响。

毛利率的下行则说明行业竞争烈度仍较高。今年上半年,19家锂电设备上市公司平均毛利率为26.2%,同比减少2.7个百分点;其中12家出现毛利率下滑,占比63.2%。

固态电池设备预计带来一倍以上增量

部分锂电设备企业近期股价上涨与固态电池量产预期有关。今年已有多家下游锂电企业宣布固态电池进入中试阶段,包括宁德时代、亿纬锂能(300014.SZ)、国轩高科(002074.SZ)、孚能科技(588567.SH)等。

多家龙头规划在后续两年小规模量产。其中丰田计划2026 年实现全固态电池小批量试产,2030 年后将大规模生产;比亚迪(002594.SZ)预计2027年启动示范装车应用,2030 年后实现大规模商业化落地;宁德时代则宣布 2027 年实现固态电池小规模量产。

固态电池量产时间逐渐明确,卖铲子的锂电设备企业有望率先受益。相较于此,外界更关心的是固态电池量产能给设备企业带来多少增量市场。

由于固态电解质取代了液态电解液和隔膜,固态电池产线与液态电池差异较大,需要新增多类设备。

电池生产可分为前、中、后段工艺,与液态电池产线相比,在前段工序中,固态电池主要新增干法电极和固态电解质膜相关设备;在中段工序中由于叠片成主流工艺,主要新增等静压设备;在后段工艺中,由于高压化成有助于消除界面空隙,增大有效接触面积,固态电池产线需新增高压化成设备。

中信建投证券测算,与传统液态电池生产线相比,固态电池产线单GWh设备投资额较液态电池增加一倍以上,从1.2亿~1.5亿元提升至2.5亿~3亿元。而当前固态电池中试产线设备投资额甚至可达液态电池的4~5倍。

中信证券预计,到2030年,固态电池设备市场将增长至533亿元,2026—2030年年均增速超过150%。EVTank则预计,随着固态电池的产业化进程逐步推进,固态电池设备行业市场规模将显著提升,预计到 2030 年全球固态电池设备市场规模将达到1079.4亿元。

作为对比,2024年19家锂电设备企业的合计营收为422.82亿元,未来固态电池有望带来一倍以上的增量空间。

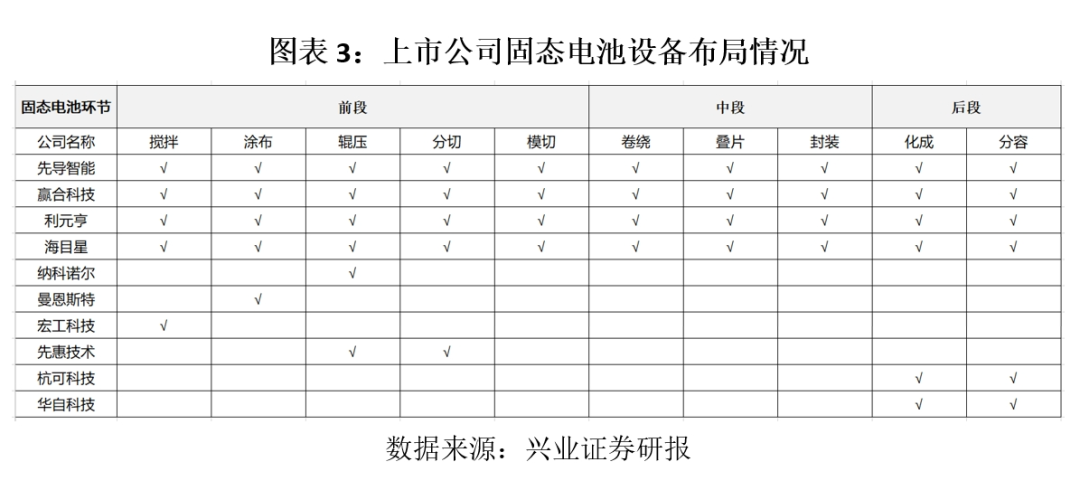

从各企业布局情况来看,兴业证券研报显示,先导智能、赢合科技(300457.SZ)、利元亨(688499.SH)、海目星(688559.SH)等企业的固态电池设备布局较为全面。

不过,对于固态电池的量产进度及带来的设备空间也不宜过于乐观。从当前趋势来看,固态电池或率先在3C消费电子、eVTOL(电动垂直起降飞行器)、人形机器人等价格敏感度相对较低的市场普及,但这些市场的规模相对较小;而因成本问题,其在市场空间更大的动力电池应用仍有距离,未来几年带来的增量空间或相对有限。

(文章来源:时代周报)