P2025年上半年,电动两轮车行业在“以旧换新”和“新国标”政策推动下产销两旺,然而并非所有玩家都能乘风而起,行业正上演着冰火两重天的分化大戏。

一方面,龙头雅迪控股(01585)地位稳固;另一方面,九号公司(689009)凭借爆发式增长,净利润反超爱玛科技(603529),而曾同为“新势力”的小牛电动(NIU)则持续掉队,上半年净亏损3296万元。

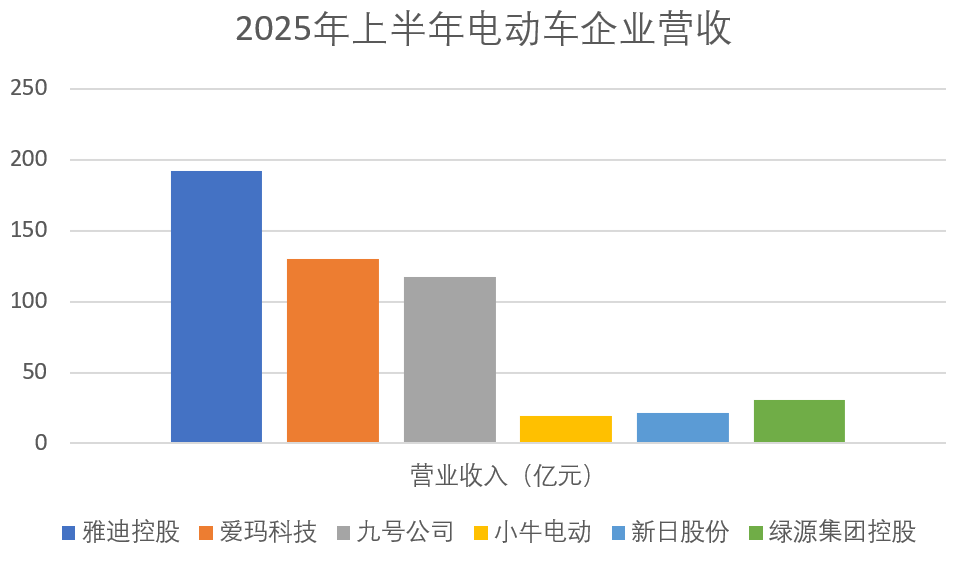

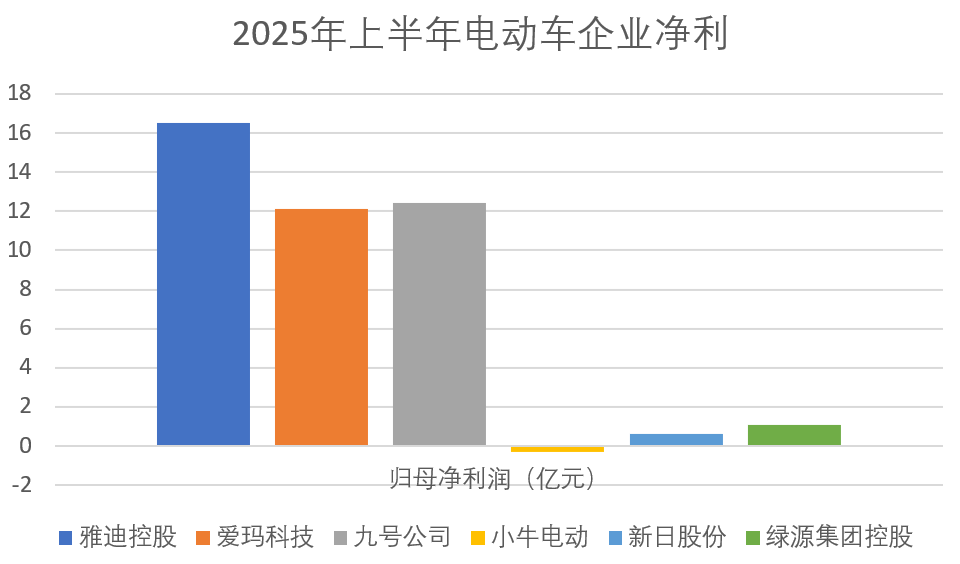

2025年上半年,电动两轮车上市企业营业收入、归母净利润及增速如下表:

(数据来源:以上企业2025年半年报,下同)

从以上数据可以看出,雅迪控股继续稳坐行业头把交椅,无论收入还是利润规模都最为庞大,其高端化战略成效显著,3000元以上产品占比提升至56.5%,推动毛利率提升至19.6%。雅迪上半年实现营收191.86亿元,同比增长33.1%;归母净利润16.49亿元,同比增长59.5%,对“老对手”爱玛的领先优势显著,并有持续扩大之势。

九号逆袭爱玛:技术“破圈”VS细分“掘金”

九号公司与爱玛科技则呈现出截然不同的增长态势。

爱玛科技2025年上半年凭借130.31亿元的营业收入及12.13亿元的归母净利润,保持了稳健增长。相比之下,九号公司表现出爆发式增长,上半年实现营业收入117.42亿元,同比增长76.14%,归母净利润12.42亿元,同比增长108.45%。然而,九号专卖店不足万家,而爱玛拥有3万家门店网络。

九号公司的高增长主要得益于其电动两轮车业务的突出表现,该业务上半年实现收入68.23亿元,同比增长101.7%,销量达239.25万台,同比增长99.38%。九号公司将“真智能”作为核心竞争力,自研RideyGO车机、RideyLONG长续航、RideyFUN智驾三大系统。

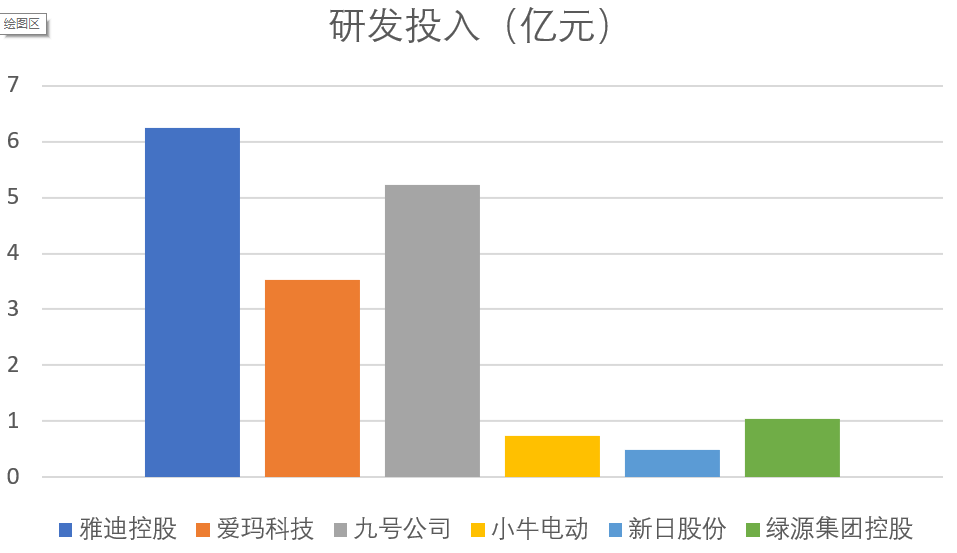

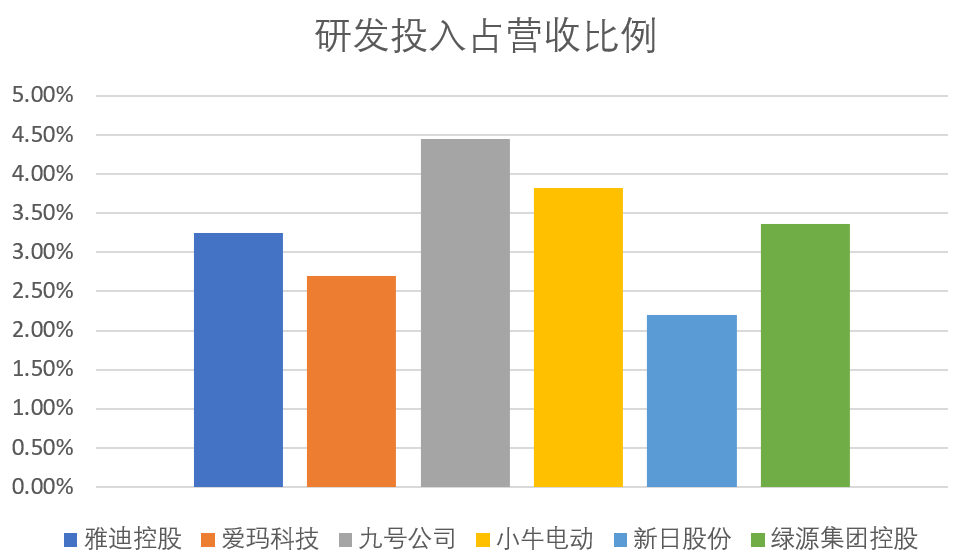

2025年上半年,九号公司研发投入达5.22亿元,同比增长49.5%,占营收的4.45%。而爱玛科技上半年研发投入3.52亿元,同比增长19.69%,占营收的2.70%。由此可见,九号公司的研发投入和力度均高于爱玛科技。

爱玛科技则选择了不同的差异化路径。公司紧抓“她经济”崛起的行业趋势,布局女性客群,推出针对女性用户的车型,如元宇宙和露娜。

爱玛的高端化起步较晚,旗舰新品Q7和A7plus助力两轮车业务价格天花板上探至5000元以上。

技术驱动叠加费用管控,绿源集团净利高增66.9%

2025年上半年,绿源集团控股(02451)实现营业收入30.96亿元,同比增长22.20%,归母净利润1.1亿元,同比增长66.9%,净利润增速仅次于九号。

这一成绩的背后,是绿源集团控股“技术立命”战略的直接体现。上半年,绿源研发投入1.04亿元,占营收比重达3.36%,这一投入水平在可比上市公司中位居前列。高强度的研发投入转化为了产品的核心竞争力。

绿源集团控股提出坚持技术立命的发展路径,提出“一部车骑10年”的耐用品牌主张,并通过推出高端电助力自行车品牌LYVA,进军国内万元级别的高端市场。

而且,绿源集团控股持续夯实“液冷电机”的领先地位,其液冷电机技术可使电机工作温度降低38℃,寿命达到传统电机的3-5倍,并提供10年质保。

报告期内,绿源集团控股的业绩增长还受益于费用管控。公司销售、管理、研发费用占营收比重分别为5.88%、1.83%和3.37%,同比下降0.07个、0.24个和0.26个百分点,财务费用方面则实现净收入31万元。公司销售净利率为3.56%,同比增长0.95个百分点,受益于收入规模扩大和费用管控。

开新店、投广告,新日重金“搏市场”

新日股份(603787)则走向一条以市场开拓和营销为主导的发展路径。2025年上半年,公司实现营业收入21.85亿元,同比增长27.73%,增速可观;归母净利润为0.61亿元,同比增长21.73%,其营收增速高于净利润增速,反映了公司当前将资源更多投向市场扩张而非立即转化为利润的战略选择。

报告期内,新日股份新开了近千家门店,重点聚焦于三四线市场的下沉机会。在品牌营销上,公司动作频频,包括与女团合作、大规模投放高铁广告等,旨在快速提升品牌知名度。

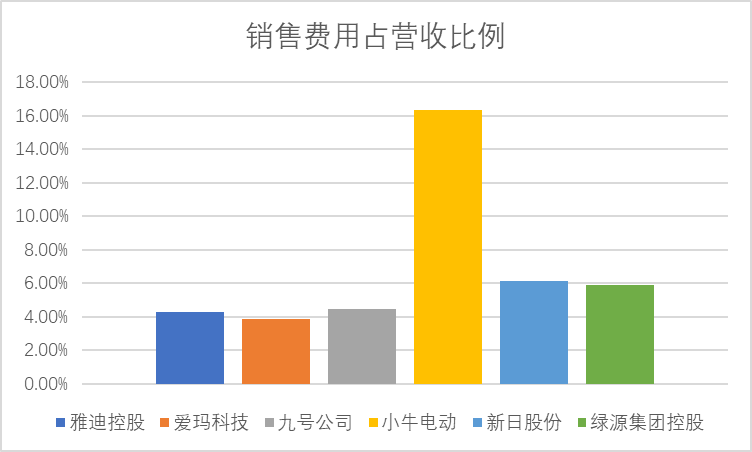

与此策略相匹配,其销售费用达1.4亿元,占营收的6.41%,投入力度较大。相比之下,公司的研发投入为0.48亿元,占营收比重为2.20%,在已披露数据的可比上市公司中,这一投入规模与占比均为最低。

在产品端,新日聚焦于爆品策略,通过精准的产品定位实现市场突破。例如,“新日梦想6”主打男性用户关注的动力和智能操控,而“新日甜心”则针对女性用户侧重高颜值和安全设计。

小牛的困境:重营销难撑高端梦

小牛电动上半年营业收入达19.38亿元,同比增长34.08%;归母净亏损 3296万元,上年同期亏损7972万元,亏损同比缩窄。

作为高端电动车品牌,近年来小牛从重研发走向重营销。

2022年至2024年,小牛电动的研发投入为1.76亿元、1.51亿元和1.3亿元,同期营销费用则分别为4.4亿元、4.96亿元和4.9亿元。2025年上半年,小牛电动的营销费用达3.17亿元,占营收比例高达16.36%,远高于其他上市电动两轮车企业。

在市场竞争中,小牛的高端定位未能形成有效壁垒,且线下渠道存在明显短板。

2025年上半年,小牛电动车销售均价为3862元。另一方面,同样主打智能化的九号公司,凭借更强的科技生态和品牌势能,在产品均价2854元,低于小牛的情况下,实现了收入的远超。

在线下渠道方面,截至2025年6月30日,小牛国内门店增至4304家,但同雅迪的超4万家、爱玛的超3万家门店、九号的超8700家专卖店相比,仍存在不小差距。

有市场人士认为,小牛电动当前“增收不增利”的窘境,以及远超同行的营销投入,共同指向了一个核心问题,即当其“智能化”护城河因研发投入持续萎缩而逐渐干涸时,试图通过营销来支撑高端品牌形象和业绩,无异于舍本逐末。

小牛需要做的或许不是更响亮的营销,而是重新审视其立足之本,将资源真正投入到研发和其自身定位匹配的新产品上。

(文章来源:财中社)