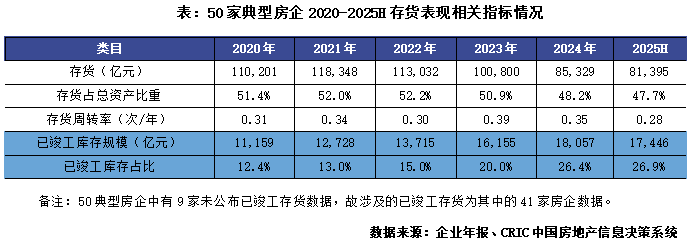

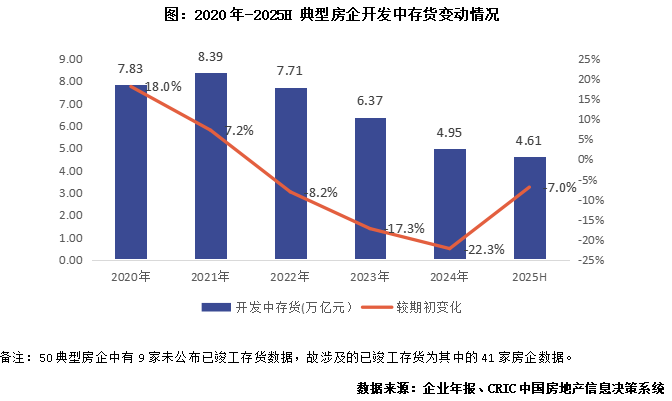

智通财经APP获悉,9月22日,克而瑞地产研究发布,从典型企业公布的2025上半年数据来看,存货账面价值总计8.14万亿元,较2024年末的8.53万亿元下降4.6%。存货规模自2022年以来,已经连续多年呈现负增长趋势,今年已步入第四年。从半年时间的下降幅度来看,对比2024上半年较期初下降5.1%的降幅,存货总量规模下降节奏略有减缓。

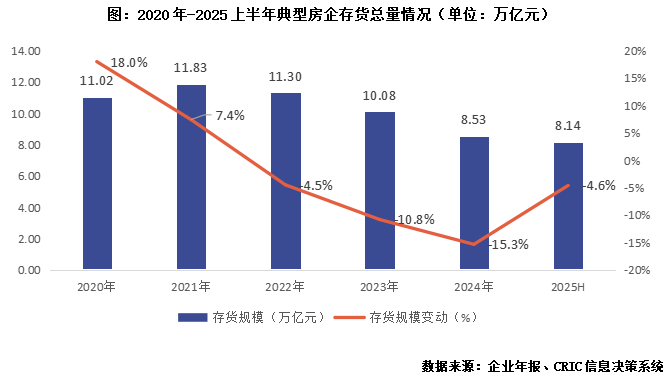

从不同梯队来看,各梯队房企存货总量下降速度基本与去年相当,其中TOP31-50、TOP51-100房企降幅最大,较年初下滑超7%,TOP10房企降幅最小,较年初下滑2.3%,主要由于头部房企投资、开工、去化相对稳健,存货变动相对较小。从企业性质上看,2025上半年末央企存货总量基本与去年持平了,降幅小于1%,主要由于今年上半年央企在核心城市择机获取较多优质地块。央企中中国金茂(00817)、招商蛇口(001979.SZ)、华润置地(01109)的存货总量甚至较期初有不同程度的上涨。其中中国金茂2025年上半年新增土地16幅,全部位于一二线城市,新增土储计容总建面145万平方米,项目总土地款492亿元,拿地销售金额比达到0.92。且北京、上海两地投资324亿元,占比达到66%。

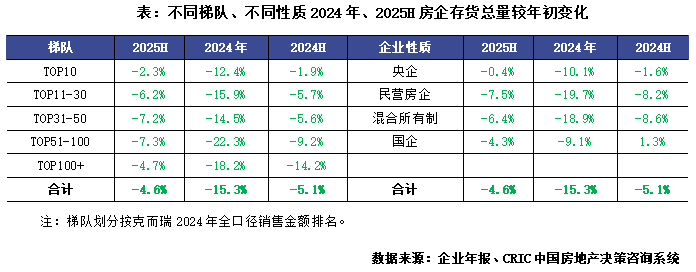

从典型企业公布的2025上半年数据来看,开发中存货总计4.61万亿元,较期初的4.95万亿元下降7.0%。开发中存货规模的走势与存货总量的走势基本一致,自2022年以来均呈现负增长趋势。但从今年半年时间的下降幅度来看,基本与去年相当(2024上半年较期初下降7.3%),开发中存货的规模下降节奏未有减缓趋势。

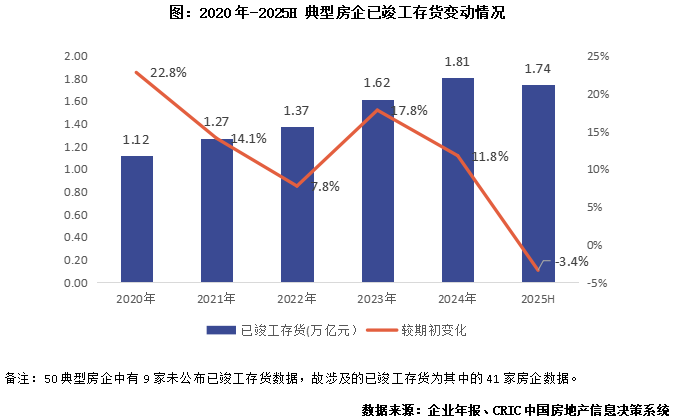

截止到2025年上半年末,典型房企的已竣工存货1.77万亿元,较年初下降3.4%,再次出现短期下滑的现象,优于去年同期的状况(2024年上半年末竣工存货较期初增长2.6%)。虽然在历年的数据里,我们也有观察到同样“半年度下降但年末上涨”的波动情况。但可以看到,自房企2020年以来有意识的控制存货规模以及竣工库存风险,典型房企的整体竣工存货规模年度增速自2021年以来均控制在20%以内。

近3成存货为现房库存 现房存货压力增速趋缓

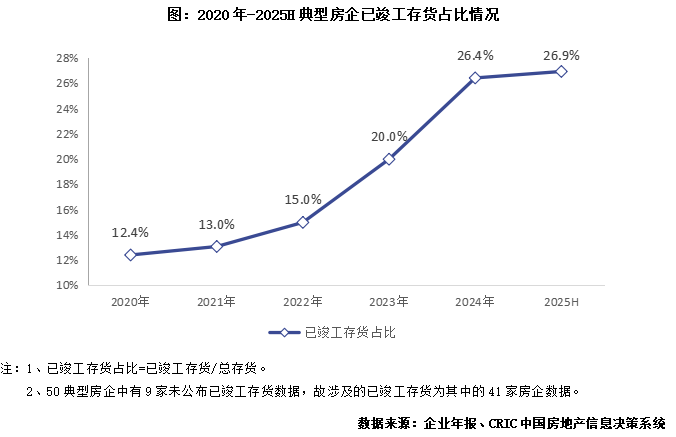

已竣工存货占比再创新高,增幅较去年同期有所放缓。从存货结构来看,2025上半年样本房企已竣工存货占比达到26.9%,较年初继续提升0.5个百分点,达到近五年来的最高值。近年来现房占比不断提升,但在当前的半年报里,我们似乎看到了一丝改善的迹象。当期现房占比增幅在下降,当期期末现房占比仅较期初上涨了0.5个百分点,低于去年同期涨幅1.2个百分点(2024年上半年较期初上涨1.7个百分点)。考虑到房企项目竣工节点还是以下半年为主,故现房去化压力依然存在。

存货计提规模仍处高位 存货跌价比接近5%

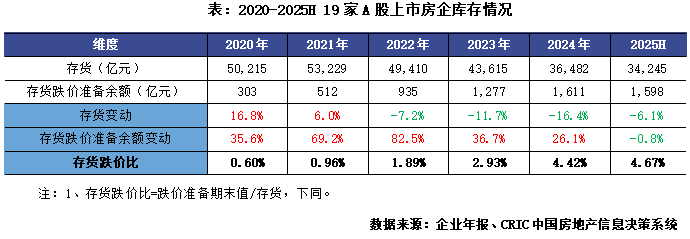

从50家典型房企中19家A股房企计提的存货跌价准备余额变化情况来看,2021-2022年攀升速度最快,分别同比提升69.2%、82.5%,2023年以来增速有所放缓,2025上半年末存货跌价准备余额1598亿元,较年初下降0.8%。但从历年数据来看,半年度的存货跌价准备余额的绝对值的下降,并不意味着存货计提减值走入尾声。我们可以看到,2022年上半年、2023年上半年、2024年上半年的存货跌价余额均有短暂的下跌,但这三个年份的年度数据却依然出现了上涨,我们估计与企业开竣工的节奏有较大关系。

存货计提压力依然在走高,存货跌价比接近5%。2025上半年末样本房企中19家A股房企的存货跌价比为4.67%,较年初增长0.25个百分点,高于去年同期增幅(2024上半年较期初增长0.05个百分点),存货减值压力仍处相对高位。

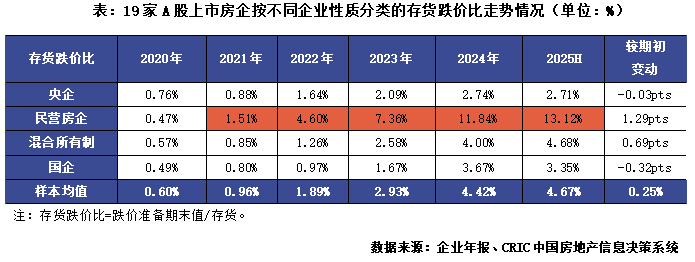

按不同企业性质的年末存货跌价比来看,当前民营房企资产减值处于峰值,自2021年以来,民营企业一直是所有梯队中存货减值比例最大的企业,截止2025上半年民营房企存货跌价比为13.12%,远高于典型房企的平均水平,该梯队存货跌价比较期初增长1.29个百分点,也是所有梯队中增加幅度最多的梯队。其他梯队来看,央企存货跌价比最低为2.71%,国企和混合所有制房企存货跌价比都在4%左右。

随着近些年市场的变化,房企对不符合当前需求的产品进行减值让利的决心越来越强,甚至部分产品未到竣工期便进行了减值计提。房企一方面通过减值,给压力项目有让利加快去化的空间,另一方面谨慎获取优质地块、开发改善类住宅,为利润留存空间。

投资继续缩表,库存管理为核心竞争力

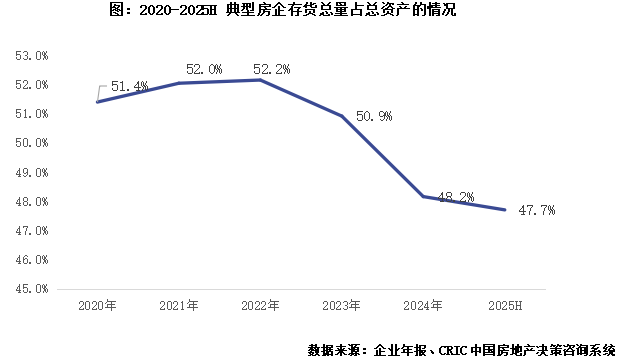

存货作为房企主要的流动性资产,占总资产比重的波动情况反映的是房企对发展速度与发展安全性的权衡。但市场下行,存货的变现能力直接关系到房企的生存与发展,存货资产占比过高不仅会因“囤积”造成资金占用,增加流动性压力,同时也面临减值压力,对房企也是一大挑战。

2025上半年末50家典型房企的存货总量占总资产比重为47.7%,较2024年末下降0.5个百分点,延续了2023年以来的下行趋势。市场持续低迷、流动性压力加大的背景下,房企正在加速调整资产结构,从规模导向转至流动性优先,更多房企减少投资、加速去化,存货规模和占比都在收缩,“轻装上阵”越来越成为行业共识。而且从当前房企的运营情况来看,一方面投资、在建节奏仍将控制性走低,另一方面计提减值准备也将推动库存降价去化,短期内未来房企的存货总量占总资产的比重仍将保持低位或继续走低。

市场处于周期性调整之中,存货作为房企的一项重要流动资产,是支持企业持续经营发展的地基,同时也面临了去化、结转、减值等诸多不确定性,或加剧经营风险和压力。

2022年以来,房企存货持续下行,2025上半年末50家典型房企存货总量为8.14万亿元,较年初大幅下降4.6%。同时,存货占总资产比重也在持续下滑,由2022年52.2%降至47.7%,房企仍在加快去化,优化库存结构,减少存货积压。

可以发现,2025上半年50家典型房企的加权平均存货周转率为0.28次/年,较去年同期加快了0.03次/年(2024年上半年存货周转率为0.25次/年),低于去年全年周转效率。由于开竣工大节点仍在下半年,故在企业“新项目加快开工上市、老项目减值降价去化”的努力下,今年全年的周转效率仍有上升的可能。

值得注意的是,已竣工存货占比已经接近27%,升至近年来高位,但整体上升节奏趋缓,或由于为提高存货资产流动性,房企对计提减值的决心更强,尤其对在建项目的计提减值也有所增加,从而通过降价的方式提前去化了部分库存,据统计2025上半年末样本房企中19家A股房企的存货跌价比为4.67%,较年初增长0.25个百分点,高于去年同期增幅(2024上半年较期初增长0.05个百分点),存货减值压力仍处相对高位。

经过近些年的调整,房企逐渐走出一条基本趋同的存货管理策略:

库存端,面对已经形成的积压库存,做好库存项目的盘点和排布,通过老盘新作、计提让利等方式积极去化;未开发、去化难的地块,与当地政府对接,通过政府收储、资源换仓的方式来解决。

投资端,在有现金流空间的基础上,关注核心城市核心地块,或是在具备优势客户基础的城市拿地,并通过高周转的方式快速回笼资金,比如中国金茂为加快新项目去化、资金快速回流,提出“06101224”策略,即项目6个开盘,10个月股东现金流回正,12个月经营现金流回正,24个月利润做收。