来源:申万宏源策略

外资继续流入中国

——全球资产配置每周聚焦 (20250912-20250919)

金倩婧/冯晓宇/林遵东/涂锦文/王胜

本期投资提示:

本周(20250912-20250919) 本周美联储如期降息25BPs符合市场预期,这也是美联储继2024年12月之后,时隔9个月再次宣布降息。鲍威尔表示,美国失业率维持在低位但略有上升。通胀近期有所上升,仍处于略高水平。美国通胀风险上行,就业风险下行。得益于美联储的降息行动,本周发达和新兴股市均有不错表现,恒生科技领涨全球。1)固收方面,10Y美债收益率上行8BPs至4.14%,美元指数保持基本稳定,当前点位为97.7,仍位于100以下;2)权益方面,得益于美联储的降息行动,本周发达和新兴股市均有不错表现,恒生科技上涨5.1%,领涨全球。全球市场中,多数国家和地区的主要股指收涨,巴西和韩国股市涨幅明显;3)商品方面,美联储降息25BPs在市场预期之内,本周原油和黄金保持基本稳定,其中原油下跌1.24%,黄金上涨1.05%。

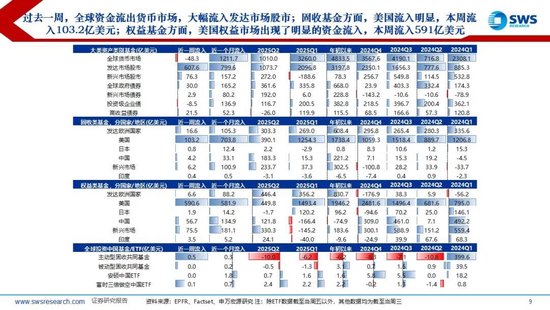

截止到2025/9/18,过去一周来看,内资和外资均大幅流入中国股市;海外资金主动和被动方面,海外主动基金过去一周流出1.30亿美元,而海外被动基金过去一周流入27.00亿美元;内资和外资方面,内资过去一周流入31.03亿美元,而外资过去一周流入25.70亿美元。过去一周,全球资金流出货币市场,大幅流入发达市场股市;固收基金方面,美国流入明显,本周流入103.2亿美元;权益基金方面,美国权益市场出现了明显的资金流入,本周流入591亿美元。过去一周,美股资金流入工业品、通信和金融,流出医疗保健、消费和科技行业;中股资金流入医疗保健、金融和材料行业,流出基建、公用事业、科技。

本周A股指数的ERP均有上升,全部A股的ERP分位数由上周的46%边际上升至本周的47%。截止到2025/9/19,市盈率分位数角度上看,欧美股市估值较高,其中标普500和德国DAX的PE分位数分别位于10年来的93.1%和90.2%。上证指数、恒生国企以及恒生指数的PE市盈率分位数已经修复到50%以上,但是绝对估值水平相比美国仍有空间;ERP角度上来看,巴西圣保罗、沪深300和上证指数的ERP分位数仍然较高,从股债性价比的角度来说,中国股市相比全球仍有较好的配置价值。截止到2025/9/19,标普500的风险调整后收益所处分位数由58%下降至52%,纳斯达克的风险调整后收益所处分位数由53%下降至46%,下降明显。沪深300的风险调整收益分位数从79%上升至82%。发达市场的风险调整收益分位数边际下降,而新兴市场的风险调整收益分位数边际上升。GSCI商品指数除去能源外,其余商品类的风险调整收益历史分位数均有所下行。

全球资产风险警示指标:美股方面,指数层面,本周标普500收于6664.36,位于20日均线上方,隐含波动率呈现震荡的趋势;期权的认沽认购层面,截止到9月19日,标普500认沽认购比例为1.20,而在9月15日,标普500的认沽认购比例为1.27。认沽认购比例的下降说明资金态度边际乐观,对冲需求边际下降。A股方面,沪深300期权市场资金在4250点以上开始减仓。截止到2025/9/19,期权持仓层面,沪深300的10月到期看涨期权的持仓量,在4250点以上的价位持仓量相比上周出现了明显下降,资金在高价位的减仓说明资金认为10月的沪深300向上弹性不足,开始控制风险。隐含波动率层面,相比上周,本周的沪深300期权的各价位隐含波动率和上周的波动率结构差别不大,都是一致向上结构,各价位的隐含波动率同样差别不大。整体来看,资金对沪深300期权的波动率定价和上周保持基本一致,后续依旧长期看涨。

全球经济数据:美国经济:美国8月制造业和工业产能利用率环比下降,个人实际消费支出同比边际走弱,新屋和成屋开工比率均环比减弱,衰退概率持续提升;中国经济:8月中国工业增加值以及投资增速均出现边际走弱,服务业和制造业PMI出现了边际回暖迹象。美联储降息预期:截止2025/9/20, 10月降息25BP概率91.9%,相比于上周的79.0%略微上升;12月降息到3.5%-3.75%的概率为78.6%,相比于上周的74.0%有所上升。下周重要经济指标:美国第二季度实际GDP,8月PCE以及个人消费支出等。

风险提示:资产价格短期波动或无法代表长期趋势;欧美经济深度衰退或超预期;特朗普执政期间美国政策方向出现重大转变。

责任编辑:何俊熹