文|化妆品观察

面膜,这个曾缔造美妆行业增长神话的超级品类,如今正深陷“低价螺旋”的困局之中。

一面是供需失衡——迄今为止,共计有2.6万+个品牌推出11万+SKU面膜产品,当供过于求,且同质化严重,“内卷”已成定局;

一面是格局震荡——美即退场、敷尔佳失速、悦诗风吟悄然离场,昭示着连头部品牌也难抵行业寒流;

更值得注意的是,平台格局也在发生变化——抖音、拼多多面膜销量超越淘宝天猫,低价面膜正以极致性价比优势抢占市场。

在这场消耗战中,面膜品类被迫陷入“价格下降→利润压缩→用料越差→更低信任→价格进一步下探”的螺旋。一旦生态链彻底崩塌,无人能够幸免。

但危机,往往伴随着重构的契机。如今,拐点出现,面膜品类的下半场,既决高下,也决生死。

面膜品类“降温”

面膜新品的备案概况,可谓是面膜市场的“晴雨表”。

根据美修大数据,近10年面膜品类的推新概况可划分为三个阶段:

2016-2020年,每年面膜新品数不超过3000个,虽有波动,但整体仍偏平稳。

自2021年起,面膜备案步入快车道,当年超8千个品牌入局面膜赛道,涌现出1.3万+件新品,同比增幅高达293%,并保持高速增长态势,至2023年达到顶峰,当年新品备案数超2.6万件。

经过短短几年的井喷式增长,2024年,面膜新品备案迎来新拐点,全年新品数同比下跌4.4%至2.5万件,今年更是出现两位数下滑,1-8月面膜备案数同比下滑19.3%至1.4万件,下半年或将持续这一下滑态势。

具体到品牌端,各品牌在面膜品类的布局上逐渐归于冷静。

热门品牌TOP10(按美修指数降序排列)中,近三年面膜备案数复合增长率为负数的品牌占比达八成;面膜数累计最多的是薇诺娜,近三年复合增长率为-25.46%;跌幅最大的是雅诗兰黛,自去年开始,便未再推出任何面膜新品;而今年以来,除了雅诗兰黛,香奈儿、自然堂面膜备案数亦为0。

再看面膜数TOP10品牌,几乎都拥有上百款面膜产品,虽然下滑态势没有热门品牌TOP10那么“惨烈”,但近三年面膜备案数复合增长率为负数的品牌也占据了半壁江山,其中泊泉雅、透蜜在去年直接从双位数跌至个位数,后者今年以来更是陷入沉寂。

面膜推新“降温”背后,是一个残酷的事实——面膜,曾是品牌溢价能力的象征、渠道增量的保证,而今却沦为满减赠品,在同质化竞争中不断透支价值与信任,不再是品牌的增长引擎。就连专业面膜品牌,近几年也“偃旗息鼓”。

曾连续五年蝉联国内面膜品类老大的美即,逐渐淹没在众多面膜概念中,2024年以“闭店”落下帷幕;凭借医用敷料概念使得毛利率堪比茅台的“医美面膜第一股”敷尔佳,如今也增长乏力。

显然,一路狂奔的面膜,被按下了“暂停键”。

曾托起头部品牌和代工厂

在国货崛起的叙事里,面膜曾留下浓墨重彩的一笔。

“很难再找到一个品类像面膜一样,不仅具备多重特性,还可满足市场与消费者多重需求,从而让其以单品类长期在行业霸榜。”在和麦贺达集团副总裁田黎明看来,面膜品类的爆发并非偶然,而是多重因素共同作用的结果——

即时可见的功效(降低消费者信任门槛)+渠道红利(微商加速品类扩散)+分销利益设定合理(低决策门槛与高毛利驱动)+ 消费者教育的成功+工艺技术升级,促使面膜成为时代红利型品类。

“面膜火起来是天时地利人和,产品体验的提升承接了国人护肤消费需求的兴起。”正如诺斯贝尔数据及传讯经理黄白鹭所言,面膜产能和技术不断提升,使大规模生产高品质面膜成为可能。面膜以舒适的体验和即时可见的效果,成为消费者尝试“护肤升级”的首选入口。

作为一个国民度很高的品类,面膜相比其他美妆品类,复购率高、渗透率高且毛利率高,吸引了大量资本和品牌入局。

典型如珀莱雅,2019年曾推出“黑海盐泡泡面膜”,在李佳琦等头部主播的助力下,一举成为当年7月淘宝和天猫全网护肤品品类销量第一,珀莱雅自此崭露头角。

在领头羊的推动作用下,面膜品类升温,据欧特欧国际咨询公布的数据,2021年内地市场线上渠道面膜产品的零售额为332.7亿元,这正与彼时面膜备案数激增相呼应。就连诺斯贝尔、贝豪等供应链企业,也凭借精准卡位,吃到了品类红利。前者更是由面膜打开市场,如今已成为全世界面膜ODM规模第一的企业,并成功上市。

低价卷死大象

作为最早崛起的品类,面膜的衰落轨迹同样令人震惊,其背后的原因复杂且具有警示意义。

“李鬼”泛滥。

产品同质化已成为行业通病,只要出现一款爆品,市场上很快就会出现概念相同、成分照搬且价格更低的产品来收割,导致出现“李逵”打不过“李鬼”的窘境。

珀莱雅对此深有体会。“黑海盐泡泡面膜”打爆后,便成为市场上争相模仿的对象,各大平台上价格更低、功效宣称更显著的泡泡面膜眼花缭乱,珀莱雅只能眼睁睁看着销量高开低走,昙花一现。

经此一役,珀莱雅避开面膜的同质化红海,切入门槛较高的抗衰精华赛道,辅以“早C晚A”的护肤概念,得以重构品牌护城河。

价格崩塌。

当市场竞争日趋激烈,价格便成了决定生死的筹码。为了抢占市场份额,品牌纷纷降价促销,陷入畸形的价格战。

以2025年1-6月抖音面膜GMV TOP10品牌榜为例,过半品牌的明星面膜单片价格跌至个位数,如GIK的明星面膜单品低至1.8元每片。而TOP1原生密码虽然单片价格高至49元,但其价格高并却不意味着品质高,对行业的价值也有待商榷(详情见《客单价1800+元的面膜,在抖音卖了超10亿》)。

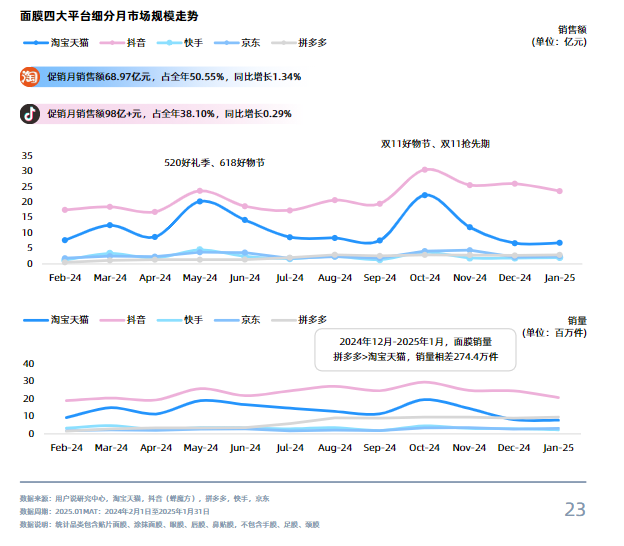

另一个佐证是,从近12个月(2024年2月1日-2025年1月31日)的数据来看,抖音面膜市场已经全面超越淘宝天猫,在2024年12月至2025年1月期间,拼多多面膜销量也出现超越淘宝天猫的迹象,可见极致性价比面膜正在抢占市场。

拼多多面膜市场正在萌发(诺斯贝尔联合用户说发布的《2025中国面膜市场创新与全球消费趋势报告》)

就连昔日的“面膜王者”美即,为了提高市场份额,也不得不加入价格战——如主打产品“黑茶酵力纯净细嫩面膜”,团购价打3折每片只要5.9元。而此前,美即的产品在线下最低只打九折售卖。

而一旦消费者形成“面膜就值这个价”的认知,整个品类的高端化路径就被彻底切断。当降价促销未能奏效,美即后续又推出单片30元左右的护理式面膜,试图转战中高端市场以提振业绩,但已“无力回天”。

信任透支。

在追求“高效护肤”的消费趋势中,从功效、概念到技术、成分再到膜布,面膜品类全方位开卷。

当一盒面膜,宣称富含烟酰胺、泛醇、丙二醇、光果甘草、透明质酸钠等各种知名成分,天然膜材,靶向渗透,从肌底改善问题,既抗皱又美白,各种BUFF叠满,却只卖9.9元一盒时,“只加了水、防腐剂”可能就不是一句玩笑话了。

但这种面膜,在各大电商平台比比皆是。某代工厂负责人透露,目前行业100盒的订单都有人做,可现货,可订制品牌。其质量,可想而知。

田黎明坦言,面膜品类的沦陷,始于行业一段时期的劣币驱逐良币,“国外品牌放弃这个赛道,国内品牌大卷特卷,用料越来越差,价格越来越低”。与之相反的,却是层出不穷的“奇迹成分”和夸大宣称,消费者不是专家,但也不是傻子,当品类价值一再被透支,带来就是信任的崩塌。

与此同时,直播电商的兴起加速了面膜的价格透明化,当消费者可以在直播间用不到原价三分之一的价格买到产品时,面膜的价值感便难以维持,逐渐成为引流工具和凑单赠品。

丽宝康美(上海)生物科技有限公司总经理王淀华就表示,“对于面膜,我一般给人的建议是选择知名品牌最便宜的那一款,网上一搜一大堆,甚至比白牌还便宜。”

面膜“高端化”序幕拉开

那面膜还是不是一门好生意?答案是肯定的。

据诺斯贝尔联合用户说发布的《2025中国面膜市场创新与全球消费趋势报告》(简称《报告》),面膜品类正以8%的年均复合增长率稳健增长,预计2030年市场规模将扩张至400亿美元(约合2905亿人民币),其中中国面膜市场规模将突破1464.2亿元。

在黄白鹭看来,“面膜是一个长红品类,是为数不多的由中国品牌和供应链引领全球市场的品类,尤其是面贴膜,无论在欧美还是东南亚地区,都处于领导者地位。”

“面膜仍是‘超级品类’,但需跳出存量博弈。”在《化妆品观察》的采访中,贝豪集团CEO梁宏丽如是表示。

如何做,仍是摆在行业面前的一道难题。在行业人士的反馈中,《化妆品观察》发现可以从以下几方面入手:

第一,打造“首个”心智。不少品牌总把“创新”挂在嘴边,可真正能做到“差异化”的却屈指可数。

珀莱雅首推泡泡面膜、美即首创单片销售模式、敷尔佳开创“医美面膜”,都验证了一点——品牌唯有打造出“第一认知”,率先抢占用户的心智高地,才有可能在激烈的市场竞争中站稳脚跟。

第二,价值创新。“差异化”只是找到蓝海的入口,要守住蓝海,还需为用户提供 “不可替代的价值”。

梁宏丽认为,化妆品产业将加速从“流量驱动”转向“价值驱动”,面膜创新的重点可聚焦让产品超越“功能载体”,成为连接技术、文化与情感的“美学符号”。

黄白鹭同样指出,面膜曾是众多新品牌切入市场的核心爆品,也是品牌产品矩阵中不可或缺的一环。如今其常作为赠品,并非价值缺失的体现,反而正源于其强大的引流能力与普适需求。

她强调,面膜的价值感可被重新塑造——融入科技力、情绪共鸣与可持续理念,走向人群、场景与功效的精细化发展,从而成为兼具功能与情感意义的护肤载体。而从新品策划角度来说,接下来有4类潜力面膜值得关注——即时性面膜(闪电战护肤)、密集型面膜(肌肤特训营)、精准型面膜(狙击手式护理)以及体验型面膜(感官疗愈场)。

第三,高端化。“面膜高端化”已是必然趋势。最有力的佐证是,面膜的价格带呈现两极分化,根据《报告》,从销售额来看,抖音、淘宝天猫两大平台的贴片面膜核心价格区间均为100~300元,占平台约40%市场份额,可见,在主战场,面膜品类正在往中高端方向发展。

积极的信号是,这方面已有鲜活的成功案例。范冰冰就靠一片中高端面膜“杀”了回来,凭借“海葡萄凝水保湿面膜”“VC大桔美白面膜”等大单品,跻身“2025年1-6月抖音面膜GMV TOP10品牌榜”第9名。

高端面膜市场也不断迎来新玩家。林清轩不久前正式入局,推出新品“油绷带V脸”面膜,“我们希望用高品质的面膜,让消费者重新认识面膜的价值。”林清轩创始人孙来春直言。

2025年,面膜市场的叙事远未终结,而是迎来拐点——高端化序幕的开启,标志着行业正式步入以价值重构为核心的下半场。唯有真正跨越品牌升级与产业洗牌的寒霜,才能拿到下半场牌局的入场券。