智通财经APP获悉,随着Meta等科技巨头密集推出新型智能眼镜,行业正迎来 “爆发临界点”。9月22日,美银发布一份研究报告,认为2025-2027 年人工智能眼镜(AI glasses)将主导增长,2028 年起增强现实眼镜(AR glasses)有望接棒成为核心驱动力;而中国将凭借超 80% 的供应商占比与制造中心地位,在全球智能眼镜供应链中占据关键角色。在报告中,美银将歌尔股份(002241.SZ)、水晶光电(002273.SZ)、舜宇光学(02382)等企业列为核心受益标的。

行业趋势:从 “AI 先行” 到 “AR 主导”,出货量增速可期

美银分析师在研报中判断,智能眼镜行业已进入需求加速释放阶段,核心增长逻辑呈现 “两阶段分化” 特征:

第一阶段(2025-2027 年):AI 眼镜领跑增长

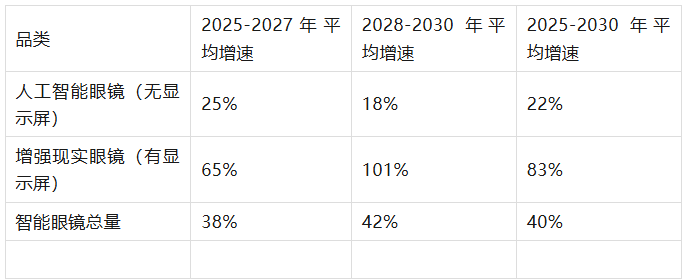

无显示屏的 AI 眼镜因技术成熟度高、成本可控,将率先成为消费级市场主流,主要应用于语音交互、环境感知、健康监测等轻量化场景,预计此阶段 AI 眼镜出货量年均增速达 25%。

第二阶段(2028 年起):AR 眼镜接棒主导

随着显示技术(如 Micro OLED)、光学方案(如光波导)成本下降及算力提升,有显示屏的 AR 眼镜将逐步替代 AI 眼镜,切入导航、工业辅助、沉浸式交互等复杂场景,预计 AR 眼镜出货量年均增速高达 101%。

从整体市场看,2025-2030 年全球智能眼镜出货量复合年增长率(CAGR)将达 40%,其中 2027 年前后有望迎来出货量 “翻倍拐点”,主要受消费电子换机周期、企业级应用落地及科技巨头生态投入推动。

供应链格局:中国为核心制造基地,EMS 向东南亚延伸

全球智能眼镜供应链呈现 “中国主导、区域分工” 特征,具体布局如下:

供应端:中国企业掌控超 80% 核心环节

从零部件到整机组装,中国供应商覆盖摄像头、光波导、微机电系统(MEMS)、电池等关键领域,其中摄像头模组(舜宇光学)、光学镀膜(水晶光电)、整机组装(歌尔股份)的全球市占率均超 50%。

制造端:中国为核心,EMS 向东南亚拓展

目前全球智能眼镜主要制造基地集中于中国(如山东潍坊、广东深圳),但电子制造服务(EMS)企业为规避供应链风险,正逐步将部分非核心组装环节向越南、马来西亚等东南亚地区转移,核心零部件生产仍保留在中国。

技术壁垒:聚焦 “高效递送 + 适配性”

行业核心竞争焦点集中于两大技术方向:一是药物递送效率(如 AR 眼镜的光学透过率、AI 眼镜的语音识别准确率),二是用户适配性(如轻量化设计、续航时长、不同人群的使用场景匹配),具备核心技术专利的企业将建立差异化壁垒。

重点公司分析:评级与估值逻辑

美银基于 “供应链地位 + 技术壁垒 + 增长确定性”,对三家核心标的给出明确评级与目标价,具体如下:

1. 歌尔股份——全球组装龙头,上调至 “买入”

核心优势:全球第一大智能眼镜组装商,占 Meta、索尼等头部客户组装订单比重超 70%;同时具备核心零部件(如声学模组)自研能力,垂直整合度高于同行。

目标价依据:基于 2026 年预期市盈率(PE)34 倍(与历史 XR 行业上行周期估值一致),目标价定为 42 元人民币。该估值考虑了 2025-2027 年智能眼镜组装业务年均 30% 的增长预期,及零部件业务带来的利润率提升。

风险提示:

下行风险:AirPods 市场份额被竞争对手侵蚀(影响短期现金流)、AR/VR 业务增长不及预期、宏观经济恶化导致消费电子需求疲软;

上行风险:利润率改善速度超预期、智能眼镜出货量增长突破预测、新客户(如苹果、谷歌)订单落地。

2. 水晶光电—— AR 光学核心,维持 “买入”

核心优势:AR 眼镜光波导片核心供应商,采用 “纳米压印 + 镀膜” 工艺,产品透过率达 92%(行业平均 85%);同时布局 3D 感知镜头、潜望式镜头,可与智能眼镜业务形成协同。

目标价依据:基于 2026 年预期市盈率 27 倍(历史交易平均水平),目标价定为 30 元人民币。支撑估值的核心逻辑是 2024-2027 年公司盈利复合年增长率稳定达 22%,及 AR 眼镜渗透率提升带来的订单增量。

风险提示:

下行风险:3D 感知镜头、潜望式镜头渗透率不及预期、消费电子需求疲软、汽车抬头显示(HUD)/ 激光雷达(LiDAR)业务拓展缓慢;

上行风险:AR 眼镜光波导片订单超预期、消费电子需求回暖、行业竞争缓解带来的利润率提升。

3. 舜宇光学—— 摄像头 / 光波导双轮驱动,维持 “买入”

核心优势:智能眼镜核心摄像头模组供应商(全球市占率超 60%),同时切入光波导领域,形成 “光学器件 + 模组” 一体化能力;汽车 ADAS 摄像头业务可为智能眼镜提供技术协同(如低功耗成像算法)。

目标价依据:基于 2026 年预期市盈率 25 倍,目标价定为 104 港元。估值逻辑在于 2024-2027 年光学行业环境改善,公司产品平均售价(ASP)及利润率有望持续提升,且智能眼镜业务将成为第二增长曲线。

风险提示:

下行风险:消费电子需求恶化导致产品规格降级、iPhone 市场份额提升不及预期、汽车 ADAS 渗透率放缓;

上行风险:智能眼镜摄像头模组 ASP 提升、汽车业务订单超预期、行业竞争格局优化。

关键图表解读:2025-2030 年智能眼镜出货量增长率预测

行业风险提示

技术落地风险:AR 眼镜的显示效果、续航时长仍未达到消费级预期,若技术迭代速度放缓,可能推迟行业爆发时间;

供应链波动风险:核心零部件(如 Micro OLED 屏幕)依赖日韩企业,若地缘政治或产能问题导致供应短缺,将影响行业出货量;

需求不及风险:若宏观经济持续疲软,消费电子换机周期延长,可能导致智能眼镜需求低于预期;

竞争加剧风险:更多科技巨头(如苹果、华为)进入市场,可能引发价格战,挤压中小供应商利润空间。