文|财华社

今年以来,在出海、降息及政策等利好催化之下,港股生物科技板块一改往日颓势逆袭成领涨先锋,牛股辈出。

2025 年初至今,港股生物科技板块表现尤为强劲,多只个股迎来爆发式上涨:北海康成 - B(01228.HK)、药捷安康 - B(02617.HK)股价累计涨幅均突破 10 倍,分别高达 18.62 倍、12.93 倍;三叶草生物 - B(02197.HK)、加科思(01167.HK)紧随其后,累计涨幅亦分别达到 7.75 倍、7.5 倍;此外,和铂医药、荣昌生物、创胜集团等41家生物科技股股价也录得不同程度的倍增,板块整体呈现高景气度。

在此背景之下,赴港股上市的生物科技股明显提升,年内在港上市的10家18A公司,还有20多家生物科技公司按第18A章规则递表。其中不乏本文要讲的杭州新元素药业股份有限公司(以下简称“新元素药业”)。

9月15日,新元素药业正式向港交所递交招股书,中信证券担任独家保荐人。

据招股书披露,本次募集资金将主要用于核心产品ABP-671及主要产品ABP-745的研发,并将用于持续开发公司的技术平台、其他现有管线资产的完善及将新候选药物探索开发至临床试验阶段。

专注痛风赛道

新元素药业是一家专注在代谢、炎症和心血管疾病领域开发和商业价值疗法的生物技术公司,涵盖痛风患者的全流程护理,解决高尿酸血症、慢性痛风、急性痛风、痛风石溶解及与合并高尿酸血症慢性肾病等问题。

痛风和高尿酸血症是一种患病率高、需长期服药且会带来持续经济负担的慢性代谢疾病,持续性高尿酸血症可导致单钠尿酸盐晶体形成并引发痛风。

目前,新元素药业建立了一条包括两款临床阶段产品(ABP-671和ABP-745)及多个临床前阶段(AT6616、ABP-6016、ABP6118)项目。

自主研发的ABP-671是新元素药业引以为傲的产品,公司表示该产品是一款在中国及全球具备最佳潜力的瞄准一线治疗市场的URAT1抑制剂。

根据资料整理,ABP-671的优势有:

1)有别于主流降尿酸药物的良好安全性,通过结构优化设计突破现有安全性不足局限。而当前标准治疗药物(包括黄嘌呤氧化酶抑制剂)存在胃肠功能紊乱、严重过敏皮疹、严重肝脏和肾脏毒性,以及心源性猝死等安全风险;

2)显示治疗痛风及高尿酸血症的疗效,它具有优异的降尿酸疗效,具有突出的体外URAT1抑制能力,效价强度为苯溴马隆的3.5倍、雷西纳德的600倍以上;

3)治疗合并高尿酸血症CKD及难治性痛风(或痛风石性痛风)的潜力,在肾功能各阶段患者中均安全性表现优异,有望成为合并高尿酸血症CKD患者更安全有效的治疗选择。

目前,ABP-671正在美国和中国同步开展用于治疗痛风和高尿酸血症的2b/3期临床试验。

不过,在全球范围内,新元素药业面临激烈的市场竞争,ABP-671未来商业化前景如何,还有待观察。

数据显示,全球当前共有四种原研药(即多替诺雷、托匹司他、非布司他及别嘌醇)以及一百多种仿制药物获批用于治疗高尿酸血症和痛风。除目前已上市的药物外,全球高尿酸血症及痛风治疗的竞争格局日益聚焦于URAT1抑制剂的研发。截至目前,共有20种候选药物正在开发中,用于治疗高尿酸血症及痛风。

此外,新元素药业自主研发的ABP-745是一款针对急性痛风治疗具有显著疗效与卓越安全性的小分子创新药,产品瞄准急性痛风领域一线治疗药物市场,有望解决该领域长期缺乏有效且更安全药物的困境。

ABP-745已在美国成功完成1期临床试验,并已推进至美国、澳大利亚、中国等地区的全球多中心2期临床试验阶段。

烧钱做研发,现金流紧张

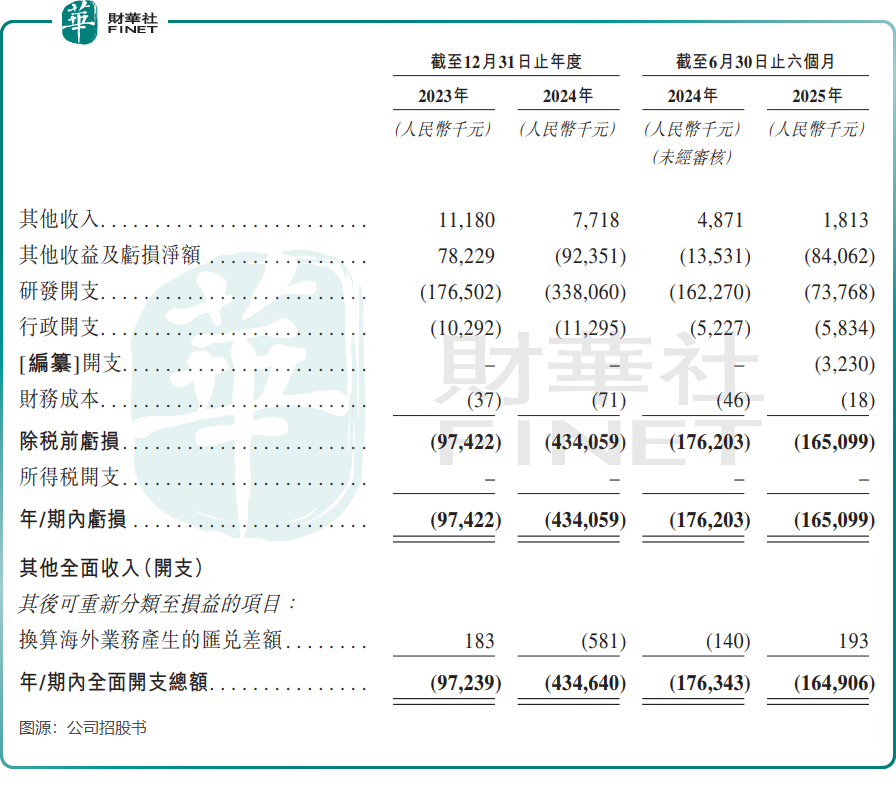

作为一家未盈利生物科技公司,新元素药业尚无产品上市销售,持续研发投入导致公司连年亏损。

招股书显示,2023年、2024年及2025年上半年,公司期内亏损分别为9742.2万元(单位人民币,下同)、4.34亿元及1.65亿元。

由于所有管线产品(包括核心产品)均为自主研发,研发投入成为新元素药业最大的开支项,2024年达3.38亿元。公司研发团队由27名高学历人员组成,其中10人拥有博士学位,17人拥有硕士学位,并由经验丰富的科学家领导。

新元素药业备受资本青睐,成立以来共获5轮股权融资合共约10.78亿元,引入了包括凯泰资本、丽珠医药(01513.HK)、熙诚金睿、红杉中国、优选资本、高特佳投资、达晨财智、倚锋资本、元禾控股、干道集团、华金投资、新毅投资、和达大健康等国内外知名创投资本及产业方投资人。D轮融资完成后,新元素药业估值来到了30.5亿元。

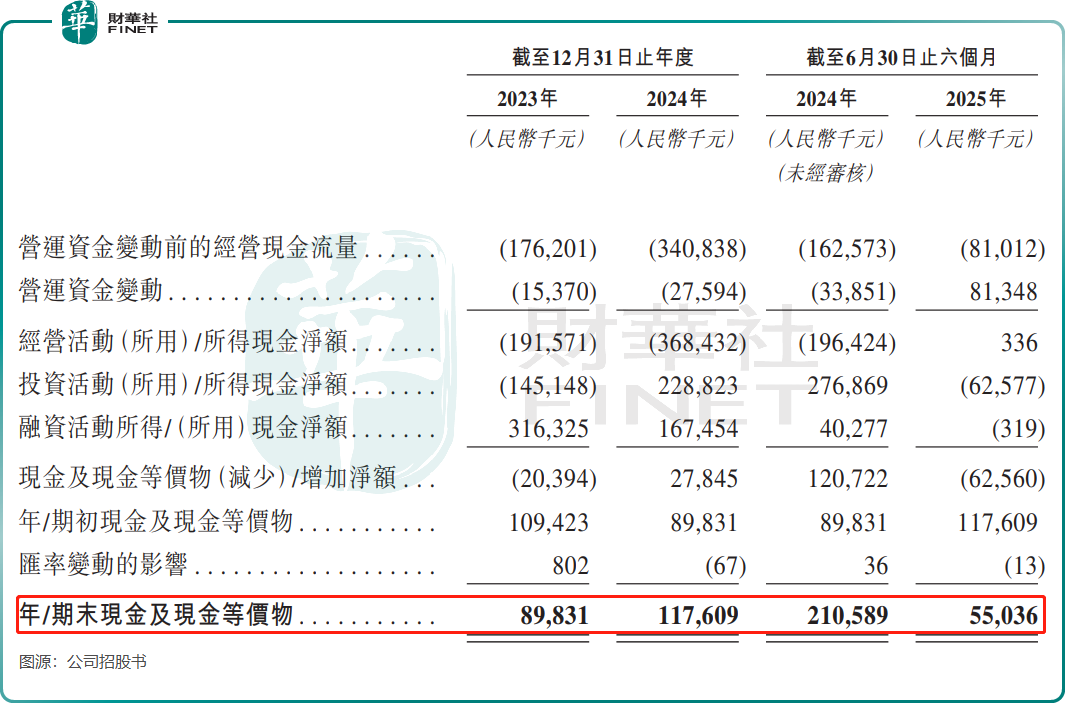

然而,这10多亿元融资额很快被新元素药业“烧”光。

于2025年6月底,公司现金及现金等价物仅剩5503.6万元,较上年同期的2.11亿元大幅减少。对于以来依赖研发驱动的生物科技公司,手头现金紧张不利于其保持高强度的研发投入和产品竞争力。

新元素药业正为未来的商业化做准备,其表示已与康哲药业(00867.HK)订立商业化安排,用于未来在中国内地、中国香港及中国澳门推进ABP-671治疗痛风和高尿酸血症的商业化进程。

新元素药业所处的行业充满想象空间,根据弗若斯特沙利的资料,过去几年,全球痛风患者负担不断增加,患者人数从2019年的5330万人增至2024年的6620万人,复合年增长率为4.4%。未来,预计到2033年全球患者人数将达9160万人。

此外,2024年,全球高尿酸血症患者已达到约11.418亿人,预计2033年将进一步增长至13.595亿人。

此次拟在港交所IPO,不仅是新元素药业维系研发、推进商业化的关键一步,更是对其技术价值与市场前景的一次重大考验。未来,能否在众多竞品中脱颖而出,成功抢占痛风千亿市场,仍需市场和时间的验证。