TradingKey - Uranium Energy(UEC)将于9月24日开盘前公布第四季度及全年财报。该公司股价表现强劲,年内累计上涨61%,这波涨势与铀作为大宗商品的行情密切相关。

铀现货价格近月持续攀升,从3月年内低点64美元/磅涨至当前76美元/磅。现货价格暴涨源于供需失衡:

- 核能需求激增:既因各国努力实现低碳排放目标,也因人工智能企业日益增长的能源需求。

- 主要出口国哈萨克斯坦因硫酸短缺及项目延误导致供应受抑。此外,2011年福岛核事故后全球对核能的负面认知加剧,致使众多铀矿关闭。

- 特朗普政府监管政策的支持亦不可忽视,其加速了国内核反应堆审批进程。

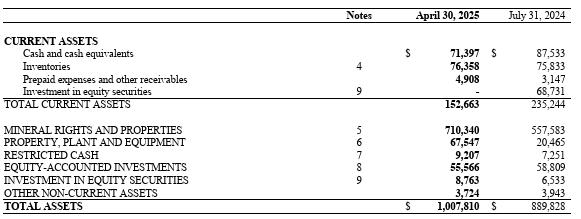

UEC预计将公布850万美元营收及每股0.04美元亏损。这些财务指标更多具有象征意义,并非投资者关注焦点。事实上该公司常无实际营收,原因在于UEC仍处于勘探阶段,尚未形成探明储量。换言之,当前其铀产量微乎其微甚至为零,仍在持续勘探中。如下表所示,其资产主要归类于“矿权与矿产”项下,该项仅代表勘探权,属于未证实储量,按获取成本而非实际价值入账。

来源:UEC财报

该公司当前持有的铀库存绝大部分来自采购。UEC主要在价格高位抛售库存(技术上850万美元收入主要由此产生),其运营模式更接近大宗商品交易商而非完整生产商。该公司虽无其他业务线,但在得克萨斯州、怀俄明州及加拿大萨斯喀彻温省拥有资产。不过随着时间推移,受前文提及的现货价格利好推动,公司产量与收入预计将逐步提升。

UEC虽通过特许权使用费及其他企业股权获得收益,但此类收入属于非经营性利润,计入损益表末尾。

那么投资者应关注本季度财报的哪些要点?

- 美国及加拿大核心资产的勘探生产进展将清晰展现UEC当前发展态势,包括资源储量预估的潜在调整及全面投产所需时间。

- 公司正处于现金消耗阶段,是否存在进一步融资需求?即便无营收入账,投资者仍将重点审视成本结构、资产负债表现金余额及重大现金流。管理层或将探讨债务融资或股权融资等潜在方案。今年早些时候,美国政府与苹果公司对MP Materials的投资,彰显了特定矿业公司在美国整体经济中的重要地位。UEC或将面临类似情境。

- 管理层如何看待核能、铀供应、供应链等宏观因素?鉴于公司业绩与铀价密切相关,我们期待了解管理层对这些宏观进程的见解——包括铀需求驱动因素及供应链挑战。

结论与风险

公司仍处于勘探阶段,当前财务指标参考价值有限。然而,任何探明铀储量的进展都将成为财报电话会议的核心议题,同时结合全球铀需求前景展望。

UEC的主要风险在于这些勘探权能否真正转化为探明储量。此外,作为采矿企业,UEC易受地缘政治或供应链问题引发的生产延误、突发状况及价格波动影响。

立刻体验

原文链接