本文首发于2025年9月25日

导语

9月份原油区间震荡,指引有限。山东独立炼厂汽柴油供应增加,而需求端提升有限,“金九”呈现“旺季不旺”特征。套利空间方面,目前山东汽、柴油资源套利空间较差,后期或难有改善。

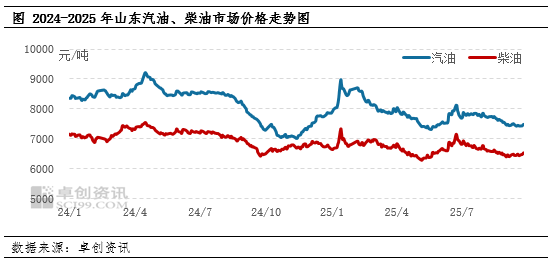

行情回顾:多空因素交织,山东汽柴油市场区间震荡

9月份以来,前期受俄乌和中东局势升级影响,市场担忧石油整体供应,原油短时冲高;后期随着地缘局势影响减弱,在供应增加和需求弱化的背景下,原油连续多日呈现偏弱行情。整体来看,9月份,国际原油价格整体呈现区间震荡走势,并导致成品油零售限价连续两次搁浅,原油消息面和政策面均对成品油批发市场指引有限。

供应方面,9月份垦利虽进入检修期,不过开工炼厂较多,东明、齐成恢复开工,华联负荷进一步提升,其他炼厂负荷保持稳定。山东独立炼厂一次常减压装置开工负荷呈现连续上涨态势。截至9月24日,山东独立炼厂一次常减压开工负荷57.83%,较8月底提升3.24个百分点。产量方面,截至9月25日,山东35家样本企业,汽油日度产量6.71万吨,环比上涨4.4%;柴油日度产量13.33万吨,环比上涨6.6%。供应端增加明显,利空汽柴油走势。

需求方面,9月份,汽油方面,开学季之后,居民驾车通勤为主,加之新能源替代作用明显,汽油刚需表现一般,不过临近国庆节前,终端节前备货需求集中释放,汽油市场成交小幅好转。柴油方面,工程基建、物流运输、沿海渔业等较为活跃,柴油刚需环比表现尚可,不过新能源重卡、LNG重卡对柴油的替代作用愈发明显,柴油需求整体承压,“金九”呈现“旺季不旺”特征。另外,由于近两年贸易商数量减少,而存量贸易商操作谨慎,投机需求亦表现欠佳,仅靠终端节前适量备货难以有效提振汽、柴油市场。产销比数据来看,9月1日至9月25日,汽油车单产销比86%,较8月同期上涨6个百分点;柴油车单产销比94%,较8月同期持平。整体来看,汽油成交小幅好转,但较有限;柴油成交保持平稳。

综上,在原油指引有限,汽柴油供应增加,需求面提升有限背景下。9月份内,山东汽、柴油市场价格呈现区间震荡走势。价格方面,截至9月25日,山东92#汽油市场价7497元/吨,较8月25日下跌115元/吨;0#柴油市场价格6517元/吨,较8月25日上涨40元/吨。

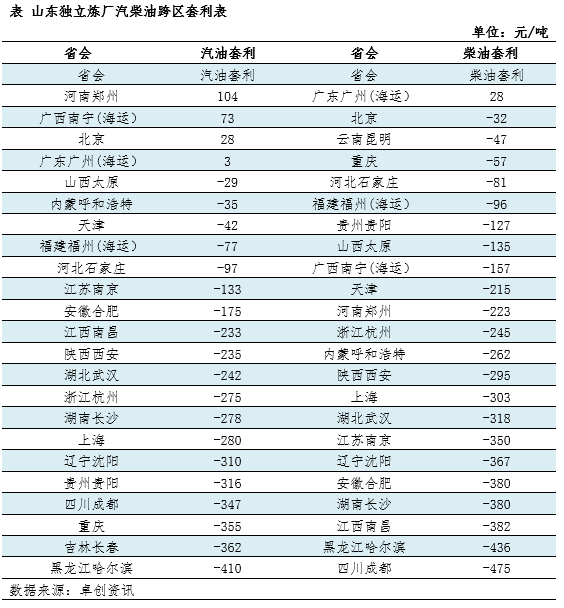

套利空间:汽、柴油套利空间均欠佳

套利空间方面,与各地最低批发价格相比较,山东独立炼厂汽油价格下滑后,汽油套利空间仍欠佳,仅河南地区有100元/吨左右的套利空间,其他地区套利空间较小或呈关闭状态。柴油方面,与各地最低批发价格相比较,山东独立炼厂柴油资源去往全国多数省份的套利空间均表现不佳。

后市预测:利空因素主导,汽柴油或偏弱调整

原油或面临下行压力,利空市场

10月份,OPEC+持续增产、需求回落,供应过剩压力或进一步显现,油价整体仍将承压下行,但地缘局势紧张或带来脉冲式推涨油价的机会,油价波动放大。在经历前期多空博弈后,国际油价等待新的驱动方向,目前来看,四季度仍是看空预期,对成品油市场多下行指引。

供应稳定,需求难有明显提升

供应面,金诚进入检修期,其他炼厂暂时稳定运行。长期来看,10月份,开工方面,正和、垦利、华星计划开工;检修方面,胜星计划10月中旬轮检。整体来看,山东独立炼厂一次开工负荷或先跌后涨,汽、柴油等产品供应或稳定。

需求面,汽油方面,10月上旬,国庆假期汽油消费旺盛,终端或适量补库,但持续时间或较短。10月中下旬,汽油市场缺乏利好提振,终端多小单采购,贸易商继续观望为主,汽油市场成交或偏弱。柴油方面,传统刚需行业如工程基建、物流运输等仍处于活跃期,柴油刚需表现平稳,不过受新能源及LNG重卡等替代能源影响,柴油需求缺乏有效增量,国内柴油市场供过于求的局面或延续。因此,预计10份国内汽、柴油市场需求较前期难有提升。

综合分析,在原油下行指引,供应稳定,需求端难有提升背景下,预计10月份山东汽柴油市场价格或呈震荡下滑走势,均值水平继续下滑50-100元/吨。

套利空间而言,预计山东独立炼厂汽、柴油的套利空间或持续欠佳,主要流通区域仍集中在山东及周边省份,距离较远的省份仍难以触及。