2025年9月25日,上海挚达科技发展股份有限公司(以下简称“挚达科技”)成功通过港交所上市聆讯,意味着其即将正式登陆港股市场。

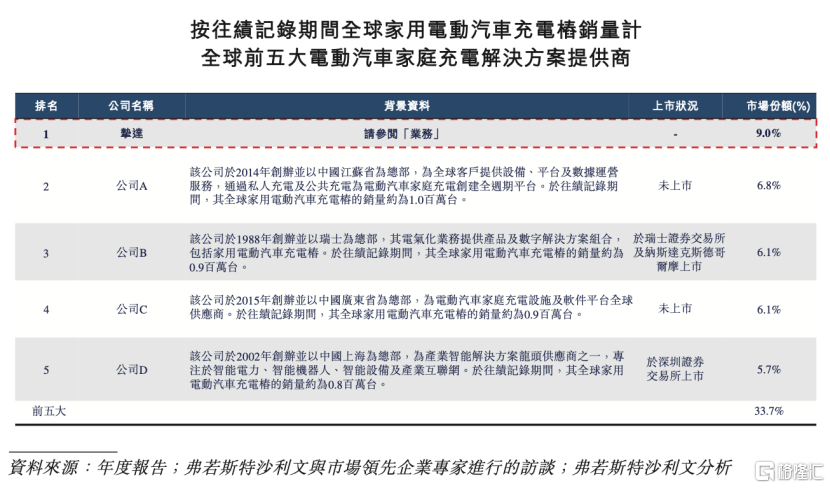

根据弗若斯特沙利文的资料,2022年至2025年3月31日,按家用电动汽车充电桩销量计,挚达科技中国市场份额达13.6%。其家用电动汽车充电桩的销量更是高居全球首位,全球市场份额达到9.0%。“销冠”成绩背后既体现了公司在规模与渠道上的领先优势,更印证了公司在深度合作车企、服务网络布局等方面的深厚沉淀。

对千亿级规模的家充桩市场来说,挚达科技一旦成功上市,就能通过资本化路径,为行业带来清晰的价值参考;其募集资金也将投向研发创新与海外扩张,为行业从“单纯设备供应”向“能源管理服务”转型提供样本参考。

三重逻辑驱动,站在高确定性赛道

截至2025年6月底,我国私人充电桩数量为1200.4万台,同比增长63.3%,占比达74.56%。家充桩市场爆发式增长,是新能源车普及、政策支持加码与技术迭代升级这三重逻辑叠加的结果。

事实上,家充桩需求和新能源车渗透率呈现“滞后跟随”的关系,随着新能源车逐渐转向家庭刚需,家充桩仍将保持长期增长,即使增速放缓,行业仍有望保持高景气度。同时,“购车配桩”仍是主流,无论家充桩作为车企卖车的“赠品”,还是新能源车主们自主选购,都将为行业贡献增量。

进一步结合政策端来看,家充桩三四线城市增速超行业平均,在新能源汽车下乡等政策支持下,下沉市场电动车保有量提较升快,叠加国内简化装桩流程,提升用户安装意愿,都为家充桩行业打开市场空间。

海外市场增长也具备坚实的需求基础。比如欧洲,今年上半年新能源车销量同比增长25.6%,渗透率进一步提升至23%。《gridX Charging report 2025》报告中指出,欧洲需加速充电桩建设,距2030年目标缺口25万/年,并通过政策协同与技术创新破解电网瓶颈,支撑电动汽车市场长期增长。

而在东南亚,2024年新能源汽车销量同比增长95.4%,其充电桩密度远不及中国。为吸引新能源投资,当地对相关基础设施建设政策上的投入和补贴叠加中国车企出海“随车配桩”将带动其充电桩需求,也将为家充桩企业构建第二增长曲线。

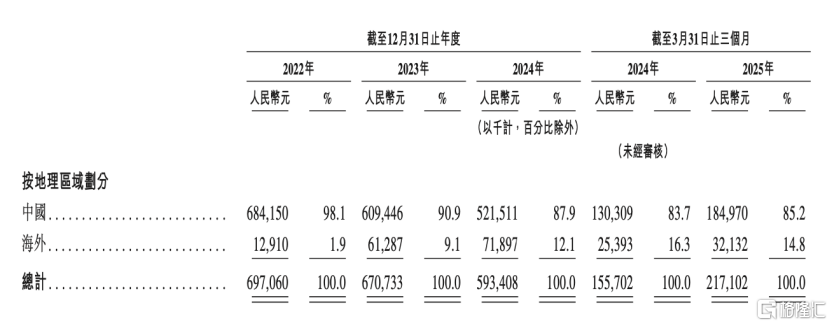

从挚达科技的招股书也能看到,2022年-2024年,其海外收入逐步提升,分别实现收入1291万元、6128.7万元、7189.7万元,占营收的比重由1.9%提升至12.1%。2025年前三个月实现海外收入3213.2万元,占营收比重为14.8%,增长态势明确。

值得关注的是,海外市场家充桩平均售价往往高于国内,这为具备海外布局的中国企业提供了更高的盈利空间。

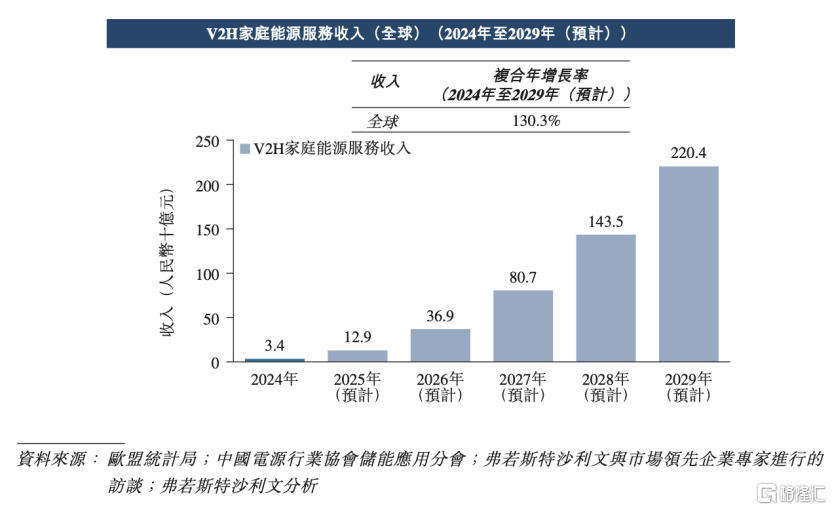

而技术的快速迭代也为家充桩市场打开了长期增长天花板。V2H/V2E等技术使得家充桩从“单一充电工具”升级为“家庭能源管理核心入口”提升产品附加值,企业可通过能源服务获取持续收益。

从“规模领先”到“生态闭环”,挚达科技的护城河

挚达科技围绕业务生态、供应链布局、技术储备三个维度构建核心竞争力,使其享受到行业头部虹吸效应并获得更多市场红利。

1、业务生态:“硬件+服务+数字化”打造解决方案

挚达科技通过“三位一体”的业务模式构建起难以复制的解决方案,塑造了稳固的核心竞争力。

具体来说,通过智慧家用电动汽车充电桩及配件、电动汽车充电机器人及EMS解决方案和管线智能设备作为“树根”,数字化平台作为“树干”,支持安装售后网络、共享充电服务及未来的V2H/V2E能源管理服务。

在产品方面,挚达也始终站在行业需求的前端,与B端车企的合作既可以为其带来规模增长和出海红利,也能打磨自身技术反哺产品。而在C端,其技术优势也将为公司自有品牌“挚达”建立用户认知打下基础,带来更多增长动力,技术和产品的优势也将进一步与同行拉开差距,进一步降低B端依赖。

同时公司通过布局充电机器人、EMS能源管理方案等高附加值项目,优化盈利结构。

2、供应链布局:国内高效响应与海外战略卡位

挚达科技在国内建立宣城、安庆两大工厂,能够做到高效响应,打造高品质的产品快速满足国内需求。泰国工厂则帮助公司在全球化战略上形成优势卡位,短期可有效规避贸易壁垒,提升自身在东南亚的供应能力,长期辐射更多新兴市场,缩短交货周期,推动其全球化扩张。

除了产能布局,挚达科技正在全球建立一套生产、供应、服务以及推广的供应链体系,未来海外的服务网络布局也是其差异化的竞争力。

3、技术储备:技术卡位未来赛道

在技术上,挚达科技通过欧标及美标两大安全认证,为全球客户输出高价值的产品。根据弗若斯特沙利文的资料,挚达科技是全球最早获得汽车标准IATF16949认证的电动汽车充电桩公司之一。

截至2025年3月31日,公司已获得145项电动汽车家庭充电领域的专利。

近年来,挚达科技相继推出电动汽车充电机器人、EMS能源管理系统解决方案,今年推出了第六代蛇形智能充电机器人“灵蛇SmartLink”。

如今,V2H/V2E技术开启了家庭能源管理的新时代,明确了挚达科技发展的新路径,其充电机器人与EMS能源管理方案步入确认收入阶段,有望实现“短期有收益、长期有布局”的局面。

随着上述高毛利产品放量,叠加海外及电商销售占比大幅提升,可以预见,挚达科技的盈利结构将持续优化,并得到业绩改善。

站在投资角度,描绘挚达科技的增长蓝图

今日,挚达科技通过港交所聆讯,即将登陆资本市场。从募集资金的用途来看,挚达科技对募集资金分配的逻辑清晰,主要投入海外扩张、研发投入、并购、产能升级等方面,资金的投入将强化产品壁垒,并拓展增量。

从投资的角度,试着描绘挚达科技的增长蓝图:

短期视角下,公司增长逻辑明确,“海外+C端”是增量的核心。海外市场将受益于借泰国工厂的产能释放与车企出海等;C端也将通过品牌建设与渠道下沉,进一步提升份额与毛利率,以保证挚达科技未来几年的业绩稳健增长。

此外,行业的门槛还将持续提高,挚达科技有望实现“强者恒强”。产品销售带来的规模效应叠加新技术研发投入,低端市场价格战也会压缩并淘汰中小厂商的生存空间。而挚达和B端车企的深度合作以及C端形成的品牌效应,都将使其在家充桩领域维持领先地位。

长期视角下,公司构建的全球家庭能源管理生态体系将不会依赖硬件销售。而其通过V2H/V2E技术,将电动车、充电桩、光伏、储能联动,用户能够向电网出售多余电能,或通过绿色充电获取碳积分,实现“能源增值”;挚达科技也将通过能源管理服务,持续获取服务收入。

这种业务模式的天花板一旦成型,将重塑行业的盈利逻辑。也意味着,挚达科技的估值体系将和过去截然不同。