1.九月份苯乙烯主力合约冲高回落;

2.八月份纯苯进口量减少,港口库存水平有所降低;

3.国内纯苯&苯乙烯周度产量维持高位,高库存现实未变;

4.纯苯&苯乙烯下游需求整体偏强,十月刚需为主,需求继续增长较为库存;

5.苯乙烯供需结构暂未看到更本性好转预期,在库存走出去化周期趋势前,逢高或偏空为主要运行逻辑;

6.关注装置意外检修情况,地缘冲突意外事件、黑天鹅事件,国际原油价格变化。

01

九月份苯乙烯主力合约冲高大幅回落

9月份,苯乙烯主力合约价格呈现出冲高回落趋势,苯乙烯中上旬走势震荡偏强主要受到装置检修及港口库存去化影响,随着装置的检修结束预期,港口库存再度大幅累积,叠加原油价格下跌,中下旬苯乙烯价格大幅回落。(图1)

9月份原油消费旺季逐步结束,美国原油日均产量仍维持偏高水平,OPEC+会议中决定10月份进一步增产原油,全球原油供应预期增多,国际原油整体走势偏弱。上旬美联储议息会议的预期下,原油走高,随着靴子落地,降息未超预期,原油价格呈现回落走势,WTI原油整体在60-66美元/桶的价格运行。进入十月份,原油整体震荡走势,底部的60美元/桶的位置支撑偏强,整体或逢高偏空运行,警惕相关黑天鹅事件的发生。

02

纯苯价格低位震荡,成本支撑整体偏弱

9月份华东地区纯苯市场价格整体维持低位震荡走势,月初价格为5870元/吨,月中最高涨至5975元/吨,纯苯市场价格为近四年历史同期最低位。国际市场价格方面,韩国纯苯FOB价格震荡走势。欧美地区价格冲高回落为主,美国纯苯FOB价格波动幅度较大,整体价格回落趋势。从美韩价差来看,韩国纯苯出口至美的套利窗口仍处于关闭状态,美国对韩国关税导致套利门槛仍较高,美韩纯苯价差难以弥补关税以获取利润,预计韩国纯苯将继续出口至东亚地区。

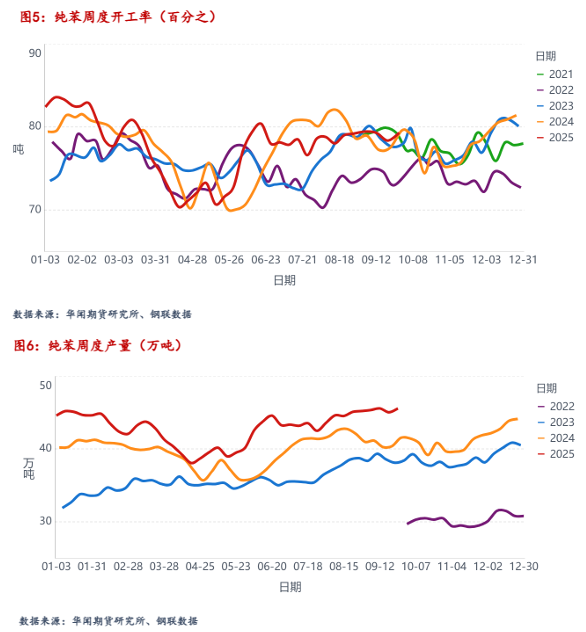

国内纯苯装置存有检修计划,开工水平维持在75%-80%附近,整体波动有限,产量方面,纯苯周度产量在45万吨左右,供应量仍处于历史同期高位,四季度纯苯存有新增产能,预计供应压力不减,供应仍有增量空间。

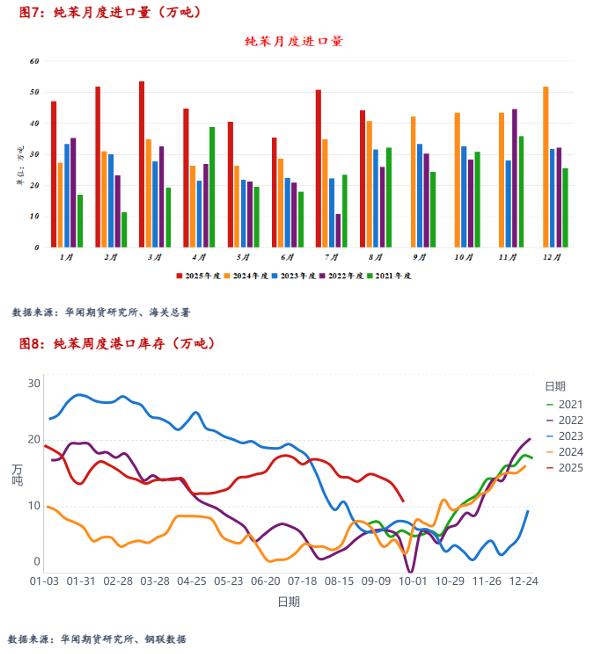

从海关总署公布的纯苯进口数据来看,2025年8月我国纯苯当月进口量为441202.809吨,累计进口量为3679675.667吨,当月进口金额为33611.2795万美元,,当月进口均价为761.81美元/吨,进口量环比下跌13.13%,进口量同比上涨8.38%,累计进口量比去年同期上涨46.90%。纯苯进口量的明显缩减,帮助降低了港口库存压力。

9月份,纯苯港口库存水平整体维持去化趋势。库存水平由月初14.9万吨降低至月底的万吨左右,考虑到10月份新装置投产以及相关检修结束,预计十月份纯苯港口库存去化较为困难,纯苯仍有库存压力预期。

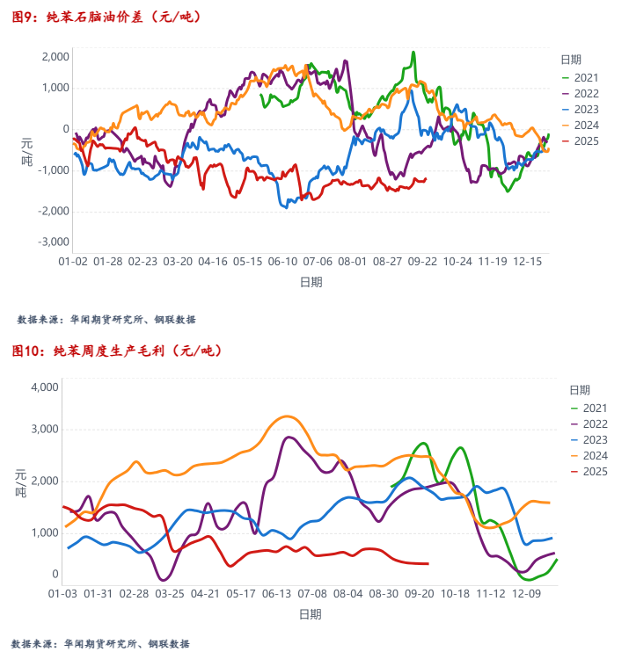

从纯苯及石脑油的价差来看,两者价差震荡回升,9月1日最低跌至-1466元/吨,中下旬快速逐步反弹,8月下旬价差再次下跌。两者价差继续维持近几年同期最低水平,八月份纯苯进口减少,纯苯与石脑油价差有所回升,预计十月份纯苯与石脑油价差继续低位震荡。

纯苯生产毛利方面计息下跌,9月份纯苯生产毛利持续下滑,纯苯利润较去年同期大幅度下滑,利润由月初的512元/吨涨至月底425元/吨。

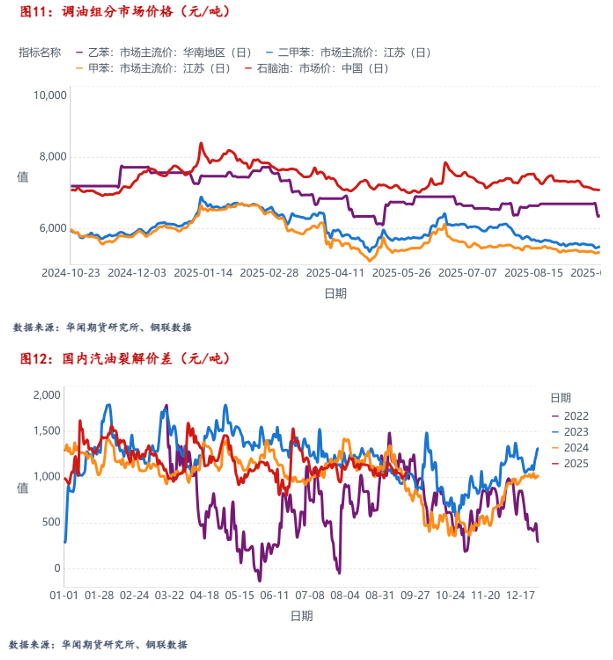

芳烃调油组分延续偏弱走势,石脑油走势震荡趋弱。其他调油组分价格方面,甲苯价格低位小幅下跌,二甲苯价格持续下滑,乙苯价格维持稳定。汽油裂解价差方面,九月份从高位下跌,从高位的1149元/吨最低跌至986元/吨,裂解价差处于同期中等水平。芳烃调油市场热度整体一般,随着调油季节的结束,纯苯缺乏支撑,继续维持偏弱走势。

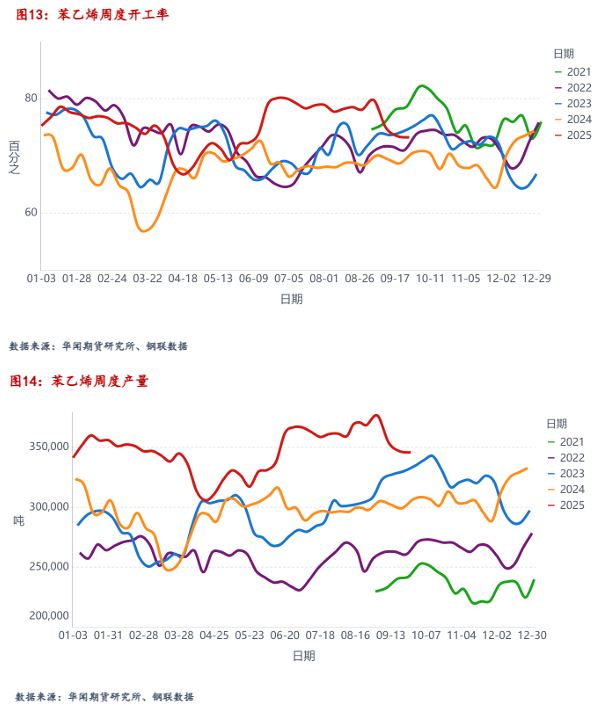

苯乙烯开工居高难下,供应相对过剩

9月份苯乙烯多套装置检修,开工率呈现明显下滑,开工率由79.74%上跌至月末的73.44%,苯乙烯供应明显收紧;产量由37.6万吨降低至月末的34.67万吨,9月份多套苯乙烯装置检修,但多为短期检修,九月份下旬装置逐步重启后,供应压力将再次回升,十月份预计有72万吨新产能将投产,苯乙烯供应压力仍有升高预期。

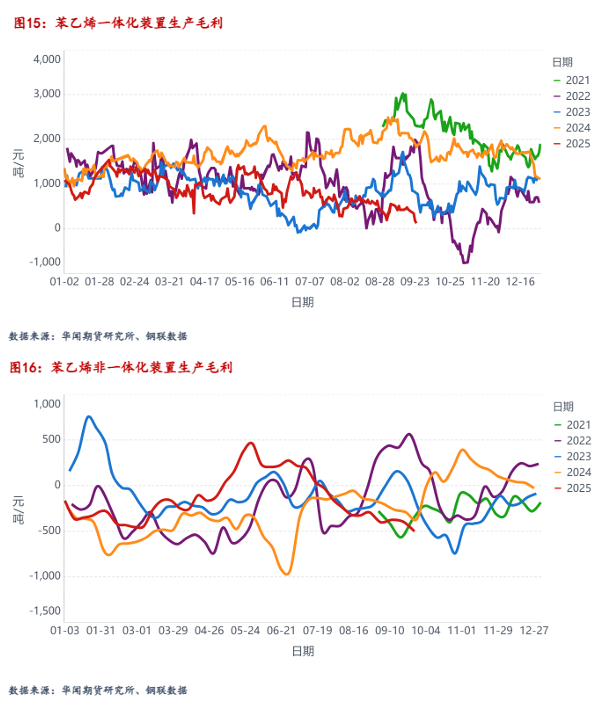

苯乙烯生产毛利来看,一体化装置生产毛利低位回升,一体化装置由月初的194.21元/吨的毛利回升,利润水平仍处于近几年同期低位。非一体化装置生产毛利处于下滑状态,苯乙烯生产毛利亏损进一步扩大。非一体化装置生产的经济性逐步降低,对于苯乙烯供应的负反馈整体较为有限,目前苯乙烯供应依旧维持偏高水平。

04

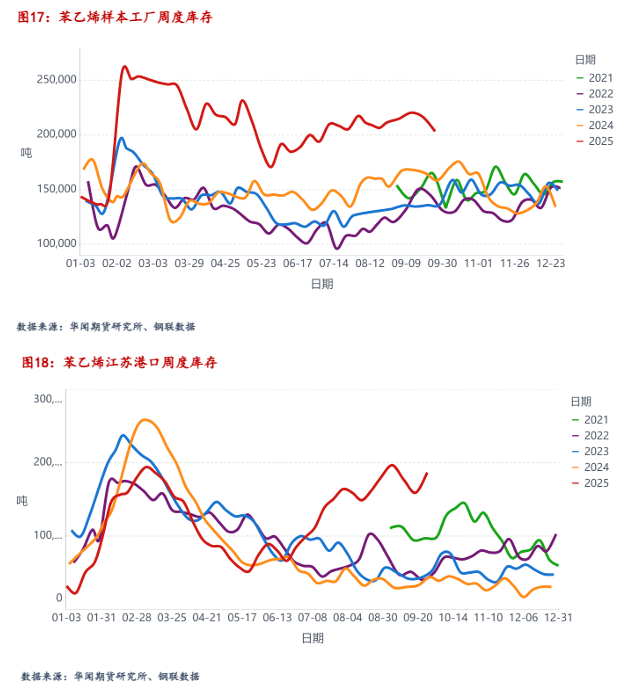

苯乙烯厂内及港口库存高企,现实压力偏高

九月份苯乙烯现实库存压力依旧偏高。将厂内库存按比例转换为往年同等样本量,库存仍处于同期偏高水平,厂内库存月初为21.48万吨,月中持续回升。从江苏港口库存来看,库存呈现出震荡去化后再度回升,库存水平由月初的19.65万吨去化,中下旬后苯乙烯库存水平再度回升,随着供应端的逐步恢复,预计苯乙烯港口库存继续维持高位震荡。高库存的现实将持续压制苯乙烯价格的上涨,预计十月份苯乙烯港口高库存的现实将延续,短期内未有利于库存开启去化周期的利好因素。

05

纯苯及苯乙烯下游需求刚需偏强

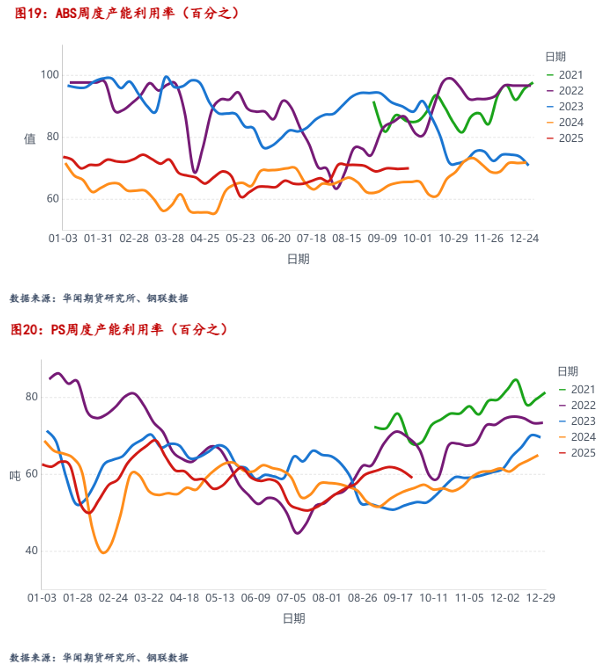

苯乙烯下游ABS开工率在九月份维持稳定,周度产量维持在同期高位,PS开工率回升,由于近两年ABS及PS的产能扩张,开工率虽偏低但两者的周度产量均处于历史同期高位,对苯乙烯的需求较为旺盛。ABS开工率维持在69%左右的水平。PS周度产量稳定在61万吨。总体而言,九月份苯乙烯下游需求整体稳定且偏强,但由于苯乙烯供应过多,难以维持供需平衡。

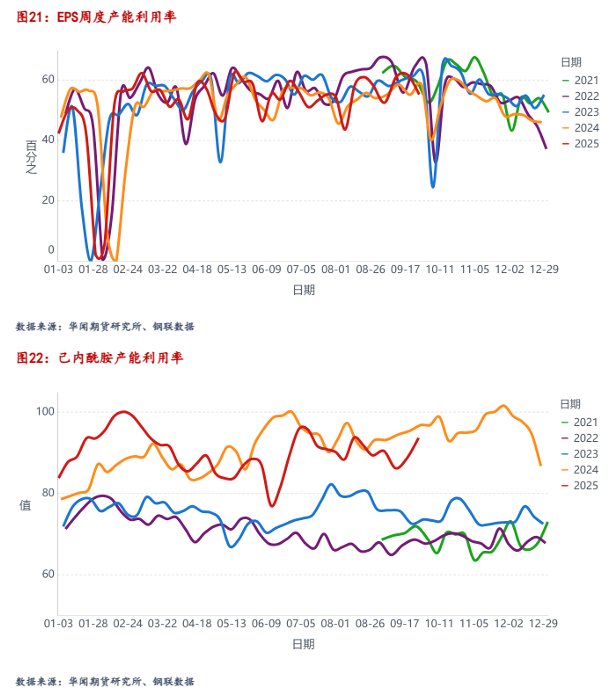

EPS与己内酰胺方面,EPS开工率持续回升,近几年产能扩张明显,月初EPS开工率为52.52%,月底EPS开工率维持在为62%左右,处于历史同期偏高位置,本月产量环比有所增多。纯苯下游的己内酰胺方面开工率震荡下滑,整月来看产量有所下滑,周度产量依旧维持近几年同期高位,下游对纯苯刚需仍较强。预计十月份下游需求维持刚需为主,由于四季度家电排产同比下滑,预计下游产量难以大幅增长。

06

纯苯与苯乙烯供应增多预期叠加高库存现实,或持续偏弱

九月份苯乙烯及纯苯开工均有所下滑,十月份苯乙烯有新增产能预期,供应将持续增多。需求端,下游3S维持高位刚需水平,家电出口及内需拉动ABS及PS刚性需求仍维持稳定。而四季度的家电排产同比下滑,导致苯乙烯需求前景一般,预计需求端难以大幅增多。港口库存及厂内库存均处于历年同期高位,苯乙烯高库存持续压制价格上限,下游需求虽然较为旺盛,但苯乙烯受库存拖累严重,库存完成去化前,价格难以企稳,预计十月份仍以逢高或偏空运行。

纯苯方面,时间进入十月后,国内纯苯开工小幅上行叠加新增产能,预计供应增多,除了苯乙烯外的下游,苯酚、苯胺、己内酰胺产量或继续维持刚需稳定,需求大幅增长预期不足,港口库存去化库存,纯苯基本面整体稍强于苯乙烯,但仍偏弱。

综合来看,苯乙烯及纯苯基本面持续偏弱,目前暂未看到苯乙烯供需结构更本性的好转预期,苯乙烯整体仍以逢高或偏空运行。十月份需关注装置意外的检修导致的供应减量、地缘政治或黑天鹅事件的发生、国内“反内卷”情绪的发酵。