智通财经APP获悉,据港交所9月29日披露,福建海西新药创制股份有限公司(以下简称:海西新药)通过港交所主板上市聆讯,华泰国际和招银国际为其联席保荐人。

据招股书,海西新药是一家处于商业化阶段的制药公司,集研发、生产及销售能力于一体,具备在研创新药的管线。公司目前已就14款仿制药获得国家药监局批准,并建立拥有四款在研创新药的管线。于往绩记录期间,公司的收益来自13种获批准产品。

截至2025年9月19日,公司已商业化的产品组合主要包括用于消化系统疾病、心血管系统疾病、内分泌系统疾病、神经系统疾病及炎症疾病的仿制药;根据灼识咨询的资料,该等治疗领域占2023年中国医药销售总额的25% 以上。

公司的业务采用了新颖的双轨模式,包括仿制药及在研创新药。公司的四种在研创新药,适应症范围涵盖肿瘤到眼科及其他不同领域。仿制药上,在已获国家药监局批准的15款仿制药当中,有四款入选国家带量采购(“VBP”)计划,并继续带来庞大的收益贡献。

安必力®于2024年为公司贡献收益人民币1.46亿元,根据灼识咨询的资料,在中国以25.7%的市场份额在其产品类别中排名第二

海慧通®于2024年为公司贡献收益人民币1.87亿元,根据灼识咨询的资料,在中国以59.3%的市场份额在其产品类别中排名第一。

瑞安妥® 于2024年为公司贡献收益人民币0.48亿元,根据灼识咨询的资料,在中国以16.7%的市场份额在其产品类别中排名第二。

赛西福®于2024年及截至2025 年5月31日止五个月分别为公司贡献收益人民币0.44亿元及人民币0.19亿元。

风险方面,招股书提示,公司依赖在中国销售少数几款主要产品,其占公司总收益的一大部分。倘公司未能维持有关产品的销量、定价水平及利润,可对公司的收益及盈利能力造成不利影响。此外,公司产品在中国可能会受到VBP等价格限制的规限,产品价格可能继续面对下行压力。

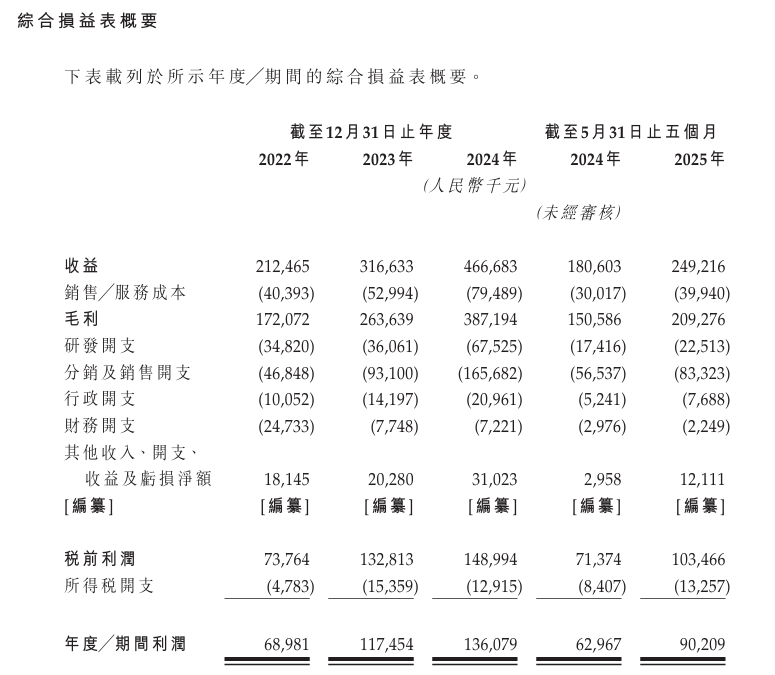

财务方面,于2022年度、2023年度、2024年度及2025年截至5月31日止五个月,海西新药收益分别约为2.12亿元、3.17亿元、4.67亿元、2.49亿元人民币;同时,期内利润分别约为0.69亿元、1.17亿元、1.36亿元、0.9亿元人民币。