“要接受新的地缘政治和宏观经济范式,其核心是现代重商主义……发达国家的重商主义也是对制造业空心化痛苦的防御性反应。随着全球化造成的不平衡被视为不公,重商主义走向主流……特朗普政府的议程具有现代重商主义的全部特征——美国政府正进行史上最大规模之一的行政权力扩张来主导经济……国家安全成为产业政策的驱动力”

在上一篇文章中,我们从配置转移的角度描绘了未来几个季度商品整体走势的推力,也笼统描述了一下我们目前所处的周期位置。

而这一篇文章,我们再讲一些美国具体的政策层面和经济层面的动因,和原油期货接近08年低位的净多头仓位。

从政策层面看,目前小部分华府观察家认为,市场把TACO等同于Trump1.0,是低估了本届共和党政府的“再工业化和实施现代重商主义”的战略决心(至于在中期选举临近的压力下,他能不能做到先另说);对特朗普战略决心的忽视,意味着市场也可能战术性的低估了特朗普政府拟催化经济增长和扭曲利率市场的力度(这也是我们这几个月一直强调的观点、以及对美股乐观的重要理由)。

从经济层面看,美国今年第四季度和明年第一季度再通胀,就业市场趋于乐观的预期正在成为主流。政策预期差与季度经济走势都为商品的进一步行情开展奠定了基础。

图:特朗普的历史使命——终结全球化,颠覆近三十年的资产价格关系

1.政策层面:特朗普的再工业化和现代重商主义

首先来看政策层面,我们在今年年初的时候介绍过特朗普政府一些比较疯的施政策略,比如海湖庄园协议这些,之后春夏季又发生了关税与不断的TACO。这些眼花缭乱的措施让市场似乎慢慢觉得我们又回到了Trump1.0时代——只要股市涨就行(美元偏弱)。

然而,从近期白宫频繁入股芯片和资源公司,美股权重特别是共和党金主公司各种放投资卫星来看,桥水基金在其八月底的报告中,给特朗普政府定位为“美国现代重商主义”(这也是过去美国曾拿来批评东大的一个理论),似乎是恰如其分的。

不得不说,中美两国,首先是美国,已经慢慢活成了对手的样子——美国本届政府,依靠投资拉动关键产业引领产业链整体繁荣,依靠财政引导上市公司积极参与搞活中小企业,依靠贸易壁垒和压低汇率保份额促出口。

据统计,人工智能投资在2025年第二季度加速至2550亿美元,通过新增需求带动(为增长贡献20-40bp)上下游企业乃至电力和能源基础设施投资建设进而助推增长。这不就是康波周期理论中投资启动和加速的阶段吗?

临近国庆长假,我们就脑洞一下。如果白宫剧本继续抄下去,那么下一步就该是做大做强房地产这个超级增长引擎和金融放大器来使AI产业革命带来的资产红利扩散到广大民众了。放松合规、降低利率,发动房地产业触及更多中低收入选民,使得美国经济增长进一步提高,进而维护MAGA运动的群众基础,弥合左右分歧,为中期选举乃至下一次总统竞选加分。

值得注意的是,目前美国40岁以下拥有自家独立住房的小家庭比例是二战以来最低值,拥有一套属于自己的小楼,一直是传统美国梦的最重要组成部分(但这个结婚买房生子的观念在过去二十年的自由主义后现代叙事、传统家庭观念减弱的社会趋势下变弱了)。不仅如此,trump家族深耕地产多年,这桩买卖于公于私都是两全其美。

具体地产政策来说,除可能宣布“国家住房紧急状态”,以改善住房可负担性外,目前还有一些促进地产的提议摆在白宫的桌子上,例如放松地方建筑规范或允许在联邦土地上建房,这些措施并不算激进甚至算是对过去蓝党政策的纠偏。

然而,一些激进的智库认为,Trump准备走得更远,利用美联储或GSEs(政府支持企业)将抵押贷款利率与机构MBS利差压回到金融危机前水平。这可能将按揭利率下调逾100个基点,从而激活房地产市场。从这个角度去想,也就不难理解为什么特朗普要革美联储的命了,居民住房大跃进和企业的投资扩张,没有低廉的资金做支撑很难全面实现。

图:抵押贷款利率与机构按揭资产化(MBS)的利差,特朗普班子希望将它压回到2008年次贷危机以前的水平。

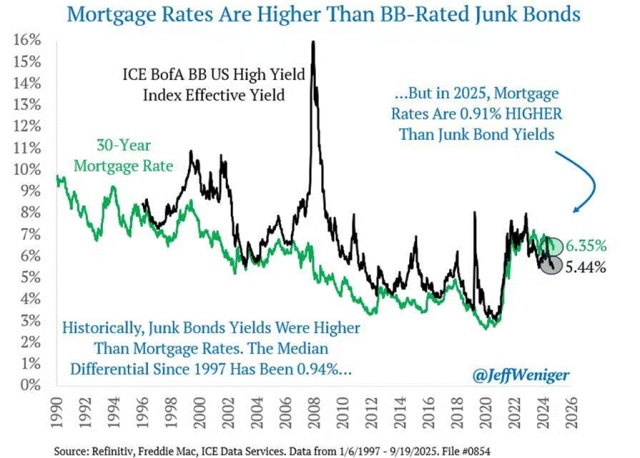

图:目前美国按揭贷款的利率甚至超过了垃圾债券收益率0.91%,而历史上看,按揭贷款的利率一般是低于垃圾债券收益率0.94%。而这两个利率似乎都已开始了下降通道

扎实推进美国经济虚拟反哺实体,做大做强美国房市和工业,这些加热经济的战略决策,是由特朗普遇刺的鲜血与盟友的真金白银支撑的。有不少人质疑目前共和党的经济循环会不会搞出泡沫和一地鸡毛,殊不知,目前美国经济政策的主导者们是在走一条不成功便成仁的道路,哪怕万一前方有地雷阵,也要淌过去make America great again。而商品价格随着这些亲经济政策的超预期出台,则可能出现一个又一个的高潮。

2.经济层面的大宗商品利好:通胀依旧、就业不差、仓位很轻

说完了政策,我们再来看具体的美国经济情况,目前基本的场景是从第四季度开始到明年年初,经济增速上行,工资重新开始加速,通胀复现。说到就业,其中一个最大的争论是,人工智能的蓬勃投资和广泛应用,是不是真的造成了岗位数的永久性消失,毕竟现在很多人宣称自己找不到工作。

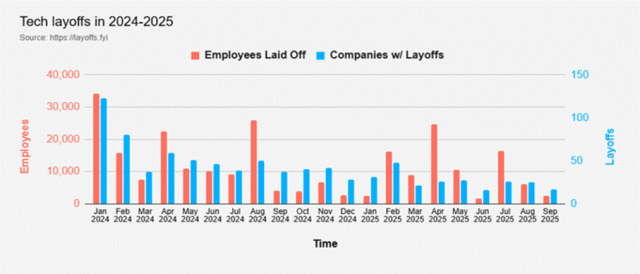

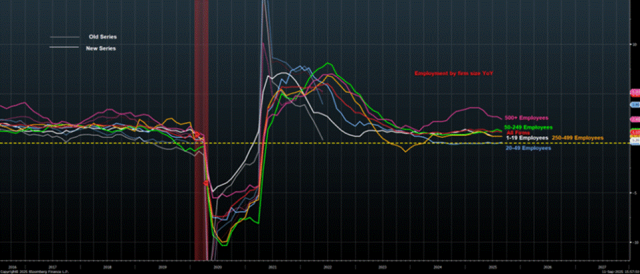

然而失业这口锅人工智能说自己背不动——下图显示,即使是在科技行业,大规模减员也没发生。不仅如此,目前所有大中小型美国企业依然在维持招聘,这并不符合就业继续下行的特征,因为如果在就业下行初期,中小企业的新增招聘大概率会是负数。近期ISM调查的主席评论道:

“但如果你看受访者的评论,我们也没有看到关于裁员或缩减编制的表述。因为尽管就业数据偏弱,就业市场仍然非常紧张。失业率非常低,而且一旦我们(经济)开始回升——我预计降息几次就会出现——你就会希望这些人(指员工)已经在岗。”

图:科技行业并没出现因AI大规模减员的现象

图:所有规模层次的美国企业都还在招聘。换个大白话的说法,不管中外媒体如何炒作美国就业过热或是美国就业困难,现实是美国企业的招聘与裁员数据都没有异常值,谈不上好也谈不上坏。

而关于通胀,我们还想继续引用他的评论,ISM服务业现任主席Steve Miller最近的评论中说:“我想纠正媒体对制造业报告中的说法——即价格下跌了。但现实是,价格并没有下降。它们仍在广泛地向上移动。我们的调查打了69分,这表明我们相当大多数的受访者都看到价格在上涨。在我们的年中调查中,超过一半的受访者表示,他们会等待3–6个月才开始把价格上涨传导给客户。我们已经到了应该很快看到这种传导出现的地步。”如果按这个时间来预计,那么美国最迟在明年一季度见到PCE核心通胀小幅上行也并不是一件很难的事。”

总结来说,市场对白宫政策的预期差和美国未来六个月的经济环境整体上有助于大宗商品上行。

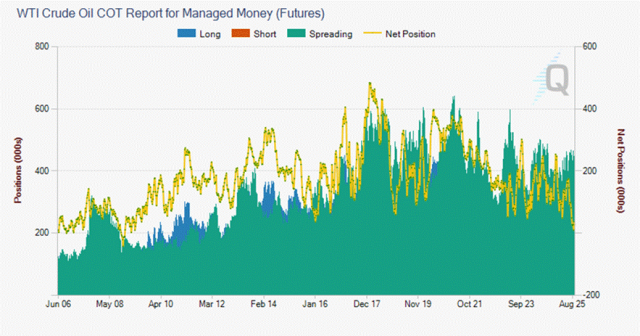

从CFTC的仓位来看,目前对冲基金以及资产管理者目前净原油仓位已经处于接近08年金融危机时的低位。这主要是因为OPEC+一直以低价换市场份额,再加上前几个月市场担心美国经济大幅放缓,因此仓位目前极低(我们猜测主要是趋势量化策略在做空)。但是由于我们认为美国基本面并不差,因此短期内看好原油。

图:CME原油期货(WTI)的基金投资者的净仓位,目前已接近08年金融危机时的低位。

在我们上期提出看多后,现在油价已经小幅上涨。不过我们认为,由于极低的仓位,之后一旦出现行情反转引发逼空,油价或还能有更多的上升空间。投资者可以关注WTI原油期货,它作为全球流动性最佳的原油期货品种之一,可以作为捕捉潜在结构性行情的工具。同时,这也提供了一个保持对大宗商品整体市场风险暴露的途径。

图:芝商所原油期货(WTI)价格走势

芝商所旗下的WTI原油期货是全球流动性最佳的能源合约,2016年初至今的日均成交量超过120万张合约。与此同时,亚洲时段(北京时间早上8点至晚上8点)的日均成交同比几乎翻倍至15万张合约,占全球交易总数的近15%,也是亚洲时段流动性最高的商品期货合约之一。更重要的是,WTI亚洲时段的价差较美国交易时段的差距日益缩小。