9月25日晚,农业无人机独角兽企业极飞科技正式向港交所递交招股书,这是其继2021年科创板申请撤回后的第二次IPO尝试。

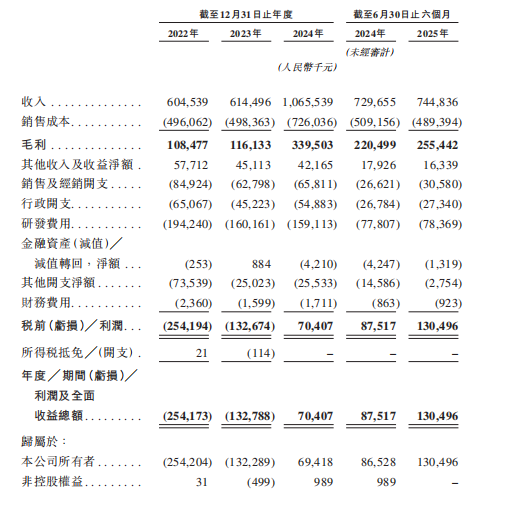

根据招股书,极飞在全球农业无人机市场中位列第二,与行业巨头大疆共同占据近八成的市场份额。2024年,公司营收突破10亿元,实现扭亏为盈,净利润达7040万元。这一成绩单相比2021年的连续亏损无疑更具吸引力.

从亏损到盈利的艰难转身

根据此前招股书显示,极飞科技的财务数据反映了其从“烧钱扩张”到“开源节流”的战略转变。2018年至2020年,公司营收虽从3.2亿元增长至5.3亿元,但净亏损持续扩大,从671.7万元增至6084.6万元。2021年科创板IPO撤回后,极飞进入深度调整期。2022年至2024年,营收从6亿元跃升至10.66亿元,亏损则从2.5亿元收窄至1.3亿元,并在2024年首次实现净利润7041万元。2025年上半年,公司营收7.45亿元,同比增长2%;期内利润1.3亿元,同比大增49.1%,毛利率稳定在34.3%。

这一扭亏为盈的背后,是极飞对成本控制的强化和销量的提升。例如,极飞通过供应链优化和产品标准化降低了生产成本,同时扩大海外市场销售渠道,推动规模效应显现。然而,招股书也警示,未来随着研发投入和运营开支增加,公司可能再次面临亏损风险。

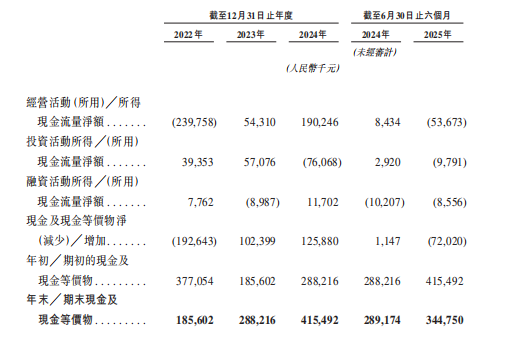

分析其2022至2025年现金流量数据,可见一个清晰的V型反转曲线。2022年,极飞经营活动现金流净流出2.4亿元,印证了此前招股书披露的巨额亏损;而到2024年,这一指标转为净流入1.9亿元,与其宣称的“扭亏为盈”相互印证,显示主营业务初步具备了自我造血能力。

然而,2025年上半年的数据揭示了这种好转的脆弱性。经营活动现金流再次转为净流出5367万元,打破了持续改善的势头。这种反复表明,公司的盈利基础尚不牢固,可能受到季节性因素、市场竞争加剧或成本控制压力的影响。

更值得关注的是现金流结构的变化。2024年之前,公司投资活动持续产生净流入,暗示通过资产处置回笼资金;而2024年起投资活动转为净流出,显示公司重新开始为未来投资。与此同时,融资活动持续净流出,反映外部融资渠道收窄,公司不得不更多依赖自身经营造血。

从现金储备看,公司现金余额从2022年初的3.77亿元波动至2025年中的3.45亿元,整体保持相对稳定,为业务转型提供了必要的安全垫。但这种“三负”现金流模式若持续,将不断消耗现金储备,威胁公司财务健康。

从业务分类来看,极飞的收入高度依赖农业无人机业务。2024年,农业无人机贡献了87.8%的收入,而无人车、农机自驾仪等新业务占比仍较低。这种单一业务结构使其面临产品集中风险。尽管公司正积极扩展农业机器人产品线——如2023年推出的无人车可实现果园精准施药,农机自驾仪则瞄准传统拖拉机自动化改造——但新业务的商业化尚需时间。

全球农业机器人市场为极飞提供了增长空间。根据弗若斯特沙利文报告,该市场规模预计从2024年的89亿元增长至2029年的749亿元,年复合增长率达53.3%;中国市场更将增长至200亿元。驱动因素包括农业劳动力短缺、精准农业需求提升,以及各国政府对“低空经济”的政策支持。然而,行业仍处于商业化早期阶段,技术成熟度和用户接受度是主要瓶颈。极飞需在研发上持续投入,以巩固其在智能喷洒、播种、测绘等场景的技术优势。

与行业巨头的差异化博弈

极飞科技面临的最大挑战来自行业龙头大疆。2024年,大疆在农业无人机领域的全球市占率超过50%,而极飞仅为17.1%。大疆凭借消费级无人机的品牌效应和供应链优势,在价格和渠道上形成压制。例如,大疆的T系列无人机在中国农村地区已建立广泛分销网络,而极飞则更注重高端市场,其无人机单价较高,主打精准化和智能化功能。

为应对竞争,极飞选择差异化路径:一是聚焦全程无人化解决方案,通过“无人机+无人车+物联网”组合提升客户黏性;二是深耕海外市场,避开国内红海竞争。招股书显示,2022年至2024年,极飞境外收入从1.5亿元增至3.7亿元,占比升至34.8%。日本、韩国等市场对农业自动化需求旺盛,成为其增长引擎。但这一策略也带来新风险——国际贸易环境变动可能直接冲击业务。若未来政策收紧,极飞的利润率将承压。

极飞科技此前经历多轮融资,投资方包括高瓴创投、百度资本、软银愿景基金等知名机构。IPO前,彭斌持股29.01%,软银持股12.86%,广州越秀资本持股1.43%。2025年7月,胡润研究院将极飞估值列为73亿元。此次赴港上市,被视为其突破资金瓶颈的关键一步。

农业科技领域需要长期资本投入。极飞2022年及2023年研发开支均占营收20%以上,主要用于传感器、AI算法等核心技术开发。上市融资将助力其扩大生产规模、加速海外渠道建设,并应对潜在的价格战。但投资者需关注两大问题:一是农业机器人回报周期长,市场教育成本高;二是极飞能否在上市后平衡短期盈利与长期战略投入。

未来,极飞科技的增长取决于三大变量:其一,技术迭代速度,农业机器人正从单一工具向系统化解决方案演进。极飞需在自动驾驶、AI决策等领域保持创新,否则可能被后来者超越。其二,规模化能力,农业机器人需通过降价普及实现规模效应。极飞若无法控制成本,可能陷入“高投入、低回报”循环。其三,政策环境,中国“乡村振兴”战略和低空经济政策为行业提供东风,但全球贸易保护主义升温可能制约出海步伐。

综上,极飞科技此次IPO,是中国农业科技领域的一次重要试水。其扭亏为盈的财务表现和全球市场潜力构成吸引力,但单一业务结构、巨头竞争压力及国际贸易风险仍是隐忧。成功上市后,极飞需证明其不仅能“活下来”,还能在农业机器人赛道上持续释放增长动能。