自2023年AI大浪潮驱动美股市场迈向长期牛市以来,华尔街最为强势的股票投资组合——“七大科技巨头”(即所谓的Magnificent Seven,Mag7)——看起来有点过时了。让路给“伟大八强(Great Eight)”,或者说是“黄金十二罗汉”(Golden Dozen)”,又或者是所谓的“华丽十巨头”(Magnificent 10)与“TenAI of GenAI(全球生成式AI十强)”。这种投资组合不断趋于扩容的态势,很大程度上意味着AI赢家版图扩张之势不可避免,最终势必扩张至更多AI基建与AI应用软件领军者。

OpenAI重磅推出且风靡全球的ChatGPT使人工智能成为全球经济增长的最中心已经长达三年,这段时间有一笔交易,从更广义概念来说是一种投资组合彻底主导了美国股市:即买入“七大科技巨头”。

占据标普500指数以及纳斯达克100指数高额权重(大约35%)的所谓“七大科技巨头”,即“Magnificent Seven”,它们包括:苹果、微软、谷歌、特斯拉、英伟达、亚马逊以及Facebook母公司Meta Platforms,它们乃标普500指数屡创新高的核心推动力,也被华尔街顶级投资机构们视为在自互联网时代以来最大技术变革背景下最有能力为投资者们带来巨额回报的组合。

然而,从指数编制、龙头公司业绩/筹资动向到媒体与买方的表述,都在指向同一件事——AI赢家圈层正在从“核心平台公司与AI GPU”向“更广的AI基建+AI应用软件领军者”进行扩张。华尔街以及更广泛投资机构们的“AI投资重仓组合”从“七大科技巨头”外溢到更广的AI基础设施(算力/网络/存储/散热/云)与AI原生应用软件阵营,显示“AI赢家版图”正在结构性扩容,而且具有持续性迹象。

华尔街长期推崇的“Magnificent Seven”已经过时了?

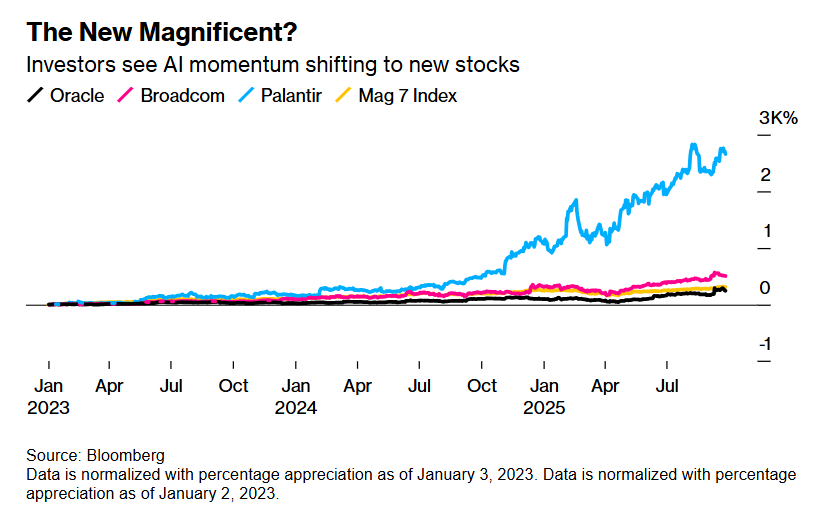

尽管这种强劲投资回报情况在很大程度上已经兑现,但在通往称霸并主导全球的路上发生了有趣的转折。在全球股票市场,史无前例的AI投资热潮以意想不到的方式扩张,并超越了一部分市场长期以来最受欢迎的大型科技公司。因此,基于“七大科技巨头”的投资组合策略——自2023年初以来“标普500指数”70%以上的涨幅中,超过一半由它们贡献——无疑正在遗漏一些同样被投资者们预期将在AI时代繁荣发展的科技公司,比如博通、甲骨文以及Palantir。

“仅仅因为‘七大科技巨头’在过去的技术周期(例如移动互联网、计算机互联网与电商浪潮)中获胜,并不意味着他们在这里也会赢。”管理着24亿美元资产、掌管Artisan Partners旗下Antero Peak Group投资组合的Chris Smith表示。“下一批AI大赢家们将是那些通过AI瞄准广阔且不受任何约束的细分市场、并在未来成为比现在的‘七大科技巨头’更强大的公司。”

时代——该组合近三年来一直推动市场走高")

这并不是说最初的这七家科技公司将淡出舞台。“七大科技巨头”占标普500指数接近35%的权重,据Bloomberg Intelligence统计数据,受13%营收增长预期的推动,其2026年盈利预计将增长超过15%。剔除“七大科技巨头”的标普500其他成分股,明年预计盈利增长13%,营收仅增长5.5%。

不过,这一组合内部的股市表现正在出现明显分化。英伟达、谷歌、Meta以及微软被认为将在未来AI世界中站位更佳,它们的股价自今年以来大幅上涨了21%到33%区间。另一方面,苹果、亚马逊和特斯拉的股价则全面落后于上述四家科技巨头,并且基本面前景则不那么明朗,股价与估值增长表现明显落后。

尤其是苹果公司——该科技巨头可谓长期引领硅谷科技创新,但在AI世界里它远远落后于其他科技巨头。“很难把当前的‘七大科技巨头’视为AI投资的最佳代表。”Smith在采访中表示。

因此,华尔街一直在提出各种“投资组合变体”,以捕捉真正的AI赢家。有些机构将其修剪为“神奇四侠(Fab Four)”:即英伟达、微软、Meta以及亚马逊。Seaport Research首席股票策略师Jonathan Golub建议去掉特斯拉,打造“Big Six(六巨头)”。另一些华尔街顶级机构的资深分析师,比如Melius Research的Ben Reitzes,则偏好“精英八强(Elite 8)”,即在“七大科技巨头”的基础上加上AI ASIC芯片领军者博通——按市值计算,博通无疑是AI投资热潮的大赢家之一——该公司如今是美国的第七大公司。

但这些都未能捕捉完整的AI投资交易。例如,甲骨文的股价今年以来上涨超过75%,其与堪称天量的AI训练/推理算力需求密切相关的云计算业务彻底起飞。而Palantir则是科技权重极高的纳斯达克100指数中迄今表现最好的股票,2025年迄今股价上涨了135%,受益于市场对其AI应用软件的无比强劲需求。

“有些公司会大到我们无法忽视,”来自资管巨头富达投资(Fidelity Investments)的全球宏观主管Jurrien Timmer表示,他帮助管理着16.4万亿美元的托管资产。“随着AI叙事持续演进,即便先前的赢家仍然股价表现不错,也可能会有新的赢家势力取而代之。”

投资者们看到AI动能正在向新一批热门股票转移

“七大科技巨头”的这类概念在华尔街并不新鲜,华尔街投资机构们喜欢把一组引人注目的股票打包,便于投资者们理解市场——从上世纪60年代的“漂亮50(Nifty Fifty)”,到互联网泡沫时代纳斯达克的“四骑士(Four Horsemen)”,再到本世纪早些时候智能手机与AI纪元之间过渡时期统治市场的“FAANGs”。但正如这些投资组合在各自时刻占据主导地位,它们最终也会把市场领导权让给一些新名字,而AI领域看起来注定也会如此。

某种意义上,华尔街已经在把视野从“七大科技巨头”移开。Cboe全球市场公司(Cboe Global Markets Inc.)正在推出基于所谓“Cboe Magnificent 10 Index(Cboe华丽十巨头)”的期货与期权,该指数纳入了最初的七大科技巨头,以及博通、Palantir和英伟达在PC与数据中心芯片领域长期以来竞争对手——AMD。

这一新的指数展示了华尔街组合筛选工作的主观性。Cboe在9月10日发布公告之际,恰逢甲骨文因强劲的业绩指引录得自1992年以来最大单日涨幅,从而巩固其AI大赢家之一的地位。自2023年初以来,甲骨文股价表现超过“七大科技巨头”中的大多数。但它仍未被纳入Cboe的“华丽十巨头”。

“我们的讨论确实需要超越‘七大科技巨头’,”管理约347亿美元投资策略(包括Janus Henderson Transformational Growth ETF)的投资组合经理Nick Schommer表示。“甲骨文现在显然是其中一员,博通也是。”

Cboe拒绝就该指数的方法学接受采访,但在宣布“华丽十巨头”的新闻稿中表示,成分股是“基于流动性、市值、交易量以及在人工智能与数字化转型等领域的领导地位”进行遴选。

新一代领袖们陆续登场! AI赢家版图势必将从“七大科技巨头”外溢到更多AI基建与AI应用软件

华尔街专业人士为下一代AI投资领导者提名了多家公司,但在采访中有些名字被特别频繁地提及。有着“全球芯片代工之王”称号的台积电与甲骨文、博通一样,被视为AI繁荣未来的关键组成部分。而在传统的科技股领导者如Salesforce Inc.与Adobe Inc.被认为正在落后的当下,Palantir被视为为数不多的AI应用软件赢家之一。

至于哪些股票不再“华丽”,苹果与特斯拉被华尔街机构们提及最频繁。苹果无法像其他科技巨头那样产生受益于AI大浪潮的强劲业绩增长,并且被认为在AI应用方面明显落后。与此同时,特斯拉的电动汽车业务在销量大幅下滑与竞争者涌现的压力下承受重负,并且自动驾驶与人形机器人这两项与AI密切相关的业务仍然未能创造出大额利润

不过,两者仍拥有大批股市拥趸押注它们会在关键时刻重磅出现。对苹果而言,押注在于iPhone将成为数以百万计消费者访问AI应用的端侧设备。特斯拉信徒们则寄望于CEO埃隆·马斯克推动的自动驾驶与擎天柱人形机器人(均极度依赖AI技术)将带来无比强劲的基于AI的未来增长轨迹。

受益于AI的核心投资名单也在不断拉长,包括一些长期被市场忽视的发电公司以及AI基础设施建设中的其他环节,例如通信设备公司Arista Networks Inc.、存储器芯片制造商美光,以及诸如西部数据.、希捷以及闪迪(SanDisk Corp)等存储产品领军者。

另一个给界定热门AI投资交易带来挑战的因素是,一些关键公司仍为私有或者未上市性质。OpenAI很可能会出现在任何机构的AI大赢家名单上,但对大多数投资者而言仍难以触及,尽管据报道它正在就约5000亿美元估值的股份出售进行谈判,并且未来可能将登陆美国股市。Anthropic和SpaceX这两大超级科技公司同样未上市。

随着AI普及,受益者很可能会从推动AI崛起的公司,转向提供基于AI的特定服务与产品的公司,最终再到利用AI提升效率与业绩增长的企业。这些过渡时期很可能决定AI时代的最终赢家——不论华尔街最终打算如何命名他们。

首先在交易所层面,已经“把AI篮子做大”——Cboe推出“Magnificent 10”指数期货/期权,把Broadcom、Palantir、AMD等纳入与“七大科技巨头”并列,直接反映市场共识:AI浪潮的最大受益者不止原始的七家巨头,未来AI投资版图势必将从“七巨头”外溢到更广的AI基础设施(算力/网络/存储/散热/云)与AI原生软件阵营。

比如博通,该公司的最新业绩凸显出的AI ASIC炸裂式需求,微软、亚马逊、谷歌以及Meta,乃至生成式AI领军者OpenAI,无一例外都在联手博通或其他ASCI巨头更新迭代AI ASIC芯片,主要用于海量推理端AI算力部署。因此AI ASIC未来市场份额扩张之势有望大幅强于AI GPU,进而趋于份额对等,而不是当前英伟达AI GPU一家独大局面——占据AI芯片领域高达90%份额。

甲骨文凭AI相关云计算业务大爆发、与超大规模头部AI客户的云计算基础设施超级大单,股价年内大幅上行,被主流媒体列为“新AI赢家”,其为扩产而筹资、加码基础设施,也在强化这一AI赢家势力扩容叙事;Palantir则凭企业化AI套件订单快速增长,成为纳指100中年度表现最强的成分之一,代表“AI应用/软件层”的崛起。

展望AI应用趋势,未来覆盖B端或者C端的各行各业杀手级生成式AI应用,以及极有可能大幅推高人类社会生产率的“AI智能体”大概率呈现井喷爆发之势,这也是为什么全球资金近期涌向Palantir等软件股,尤其是具备显著估值优势的软件巨头们。尤其是以OpenAI Deep Research以及Manus为代表的AI智能体,能够自动化重复性任务、基于无比强大的AI大模型实现大数据分析与汇总,并且提供实时的监控洞察报告以及在极短时间内对极端的复杂情况做出合适决策,从而提升企业经营效率。AI智能体还能够高效率参与全球各领域大型项目从蓝图规划到落地的全阶段,大幅加快项目进度。

“随着这种演进发生,AI热潮的曾经领导者们可能会变得愈发昂贵,他们的增长与现金流看上去不再那么漂亮,这笔交易将开始在边缘处磨损。”来自富达投资的Timmer表示。

“一个集中度很高的市场的问题在于,当市场的领导层们集体失宠时,我们可能会看到剧烈的市场变化。我们目前的估值水平还不到让我挠头的地步,但现在我们无法断言‘七大科技巨头’时代会以温和的领袖轮换态势还是以崩盘收场。”Timmer表示。