当智能车灯在夜幕中投射出导航光毯,当像素化尾灯以动态光效传递行车意图,汽车照明已从单纯的安全装置演变为智能交互的视觉神经。这一变革背后,是中国LED车灯产业的集体崛起——2025年上半年,22家国产企业在研发、订单、全球化布局上取得显著进展。行业分析显示,2024年全球汽车照明市场规模约为37.4亿美元,预计未来将保持稳定增长。国产企业在Micro LED、ADB等核心技术领域取得重要突破,逐步打破外资垄断,重构全球竞争格局。

一、底层逻辑:新能源与政策双轮驱动,市场规模持续高增

LED车灯的爆发源于新能源汽车渗透率攀升与政策标准完善的双轮驱动。中国汽车工业协会数据显示,2025年1-8月,我国新能源汽车产销量分别达962.5万辆和962万辆,同比增长37.3%、36.7%,渗透率突破45.5%。相较于传统燃油车,新能源车的单车照明系统价值提升30%-50%——以比亚迪汉为例,其矩阵式LED前灯加贯穿式尾灯组合,成本较传统卤素灯系统高出近2倍,而智能座舱内的Mini LED背光显示屏进一步推高附加值。

政策与标准则为市场划定“加速跑道”。一方面,新能源汽车产业政策形成“需求拉动加场景渗透”组合拳;另一方面,GB4599-2024《汽车道路照明装置及系统》于2025年7月实施,整合LED前照灯标准并提高测试要求,倒逼企业技术升级。双重驱动下,行业数据显示,2024年中国LED车灯市场规模已达457亿元,据行业调研机构预计2025年全球车用LED及车灯市场产值将分别突破34亿美元和357亿美元。

二、产业链突围:从终端到芯片,国产企业的全链路攻坚

LED车灯的竞争本质是产业链的协同作战。2025年上半年,国产企业在终端车灯、封装、芯片、背光模组四大环节全面突破,打破外资主导的传统格局。

数据来源:公开网络及官网

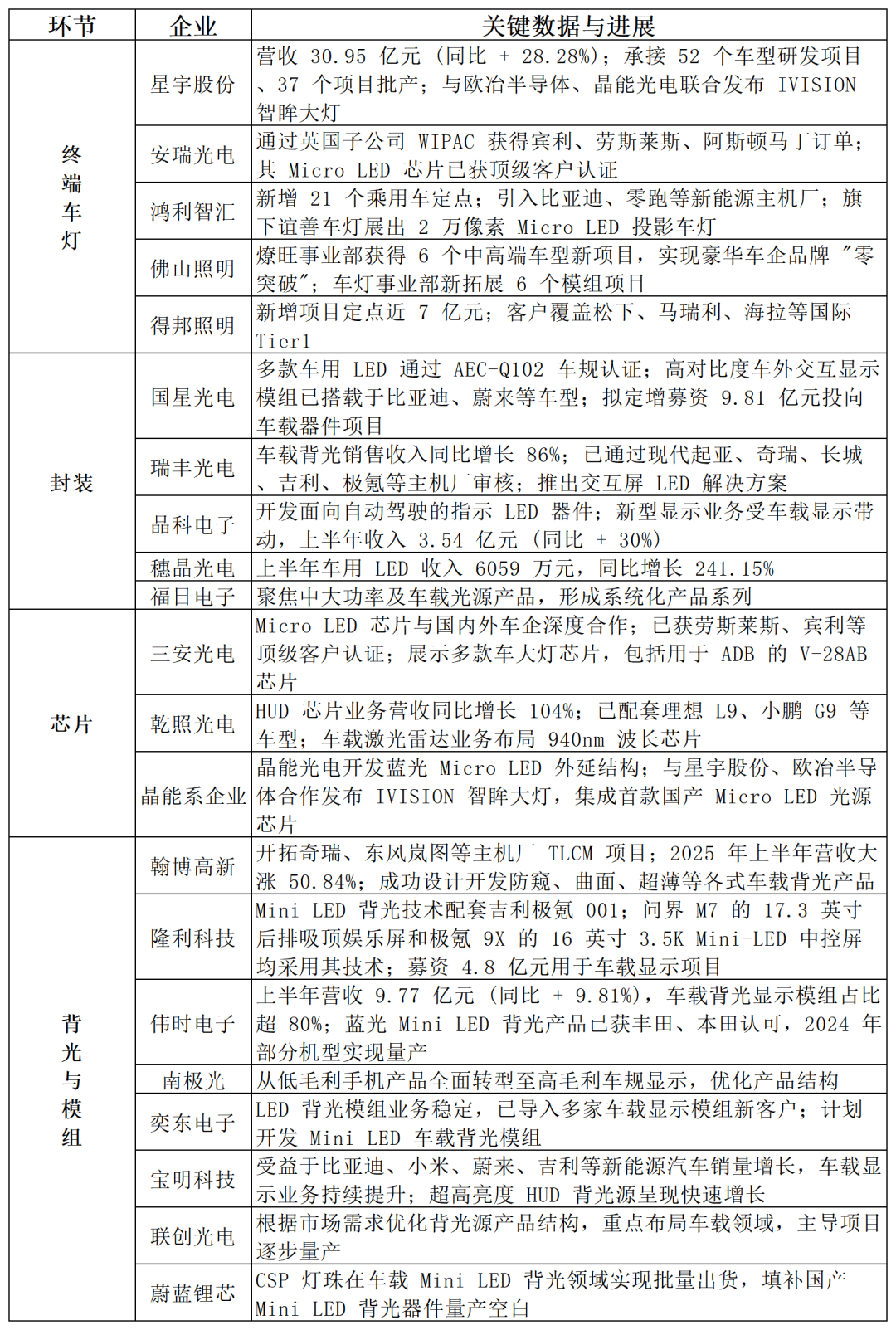

数据来源:公开网络及官网1.终端车灯:头部企业抢占主机厂核心供应链

直接对接整车制造的终端企业,成为国产替代的“先锋队”。从业内媒体披露的上半年进展来看,头部企业已实现“量价齐升”:

星宇股份:承接52个车型研发项目、37个项目批产,重点布局DLP投影灯、MicroLED智能前照灯,目标从“部件供应商”转型为“感知+照明+交互”系统集成商,其产品已进入大众、宝马等合资品牌供应链。

安瑞光电(三安光电子公司):完成12个新项目定点,不仅稳定供货奇瑞、长安、智界等自主品牌,更通过英国子公司WIPAC拿下宾利、劳斯莱斯、阿斯顿马丁的订单,成为首个进入超豪华品牌供应链的国产车灯企业;同时开拓欧洲、中东市场,获得当地造车新势力项目定点。

鸿利智汇:新增21个乘用车定点,引入比亚迪、零跑、北汽新能源、奇瑞股份等新能源主机厂,长安、东风等核心客户出货额同比提升;旗下谊善车灯在上海车灯展展出2万像素、500流明输出的Micro LED投影车灯,技术对标国际一线。

佛山照明(燎旺事业部):获得6个中高端车型新项目,实现豪华车企品牌“零突破”;车灯事业部新拓展6个模组项目,延伸车灯控制器业务,上半年营收同比增长9.52%。

得邦照明(维权):新增项目定点近7亿元,加速推进项目量产交付;开拓松下、马瑞利、海拉、零跑、奇瑞等知名零部件企业和车企,客户覆盖国际Tier1,标志着国产车灯从“性价比优势”转向“技术认可”。

2.封装与芯片:关键环节打破进口依赖

如果说终端车灯是“门面”,封装与芯片则是“心脏”。2025年上半年,国产企业在车规级封装、Micro LED芯片领域取得里程碑进展:

封装环节:

国星光电:多款车用LED通过AEC-Q102车规认证,应用于车外交互、智能座舱、车外照明;高对比度、高饱满度车外交互显示模组已搭载国内多家主机厂新能源车型,车用Mini LED背光提供定制方案;拟定增募资不超过9.81亿元投向车载器件项目,新增智能车载器件生产线。

晶科电子:开发面向自动驾驶(ADS)的指示LED器件、前后灯交互特殊光色LED器件、新一代大功率远近光LED及前灯驱动控制器(LDM);新型显示业务受车载显示带动,上半年收入3.54亿元,同比增长30%。

瑞丰光电:车载背光销售收入同比增长86%,积极拓展新客户并取得进展;作为国内SMDLED封装先行者,已通过现代起亚、奇瑞、长城、吉利、极氪等主机厂审核,进入国际知名Tier1供应链体系。

穗晶光电:上半年车用LED收入6059万元,同比增长241.15%,在整体销售中占比持续提升。

福日电子:聚焦中大功率及车载光源产品,形成系统化产品系列,进一步丰富市场供应。

芯片环节:

三安光电:Micro LED芯片与国内外企业深度合作,拓展至车载显示应用;旗下安瑞光电(全资子公司)实现车灯业务营收稳步增长,形成“芯片-车灯”协同优势。

干照光电:车载业务在HUD显示领域持续放量,上半年营收同比增长104%,产品已配套理想L9、小鹏G9等车型。

晶能系企业(晶能光电、晶能半导体):晶能光电构筑“上游大功率LED光源-中游封装-下游应用”完整产业链,晶能半导体负责中游封装环节;晶能微电子(吉利科技旗下)专注新能源功率半导体,虽暂未直接涉足LED芯片,但依托吉利产业布局,为车载电子提供配套支持。

这些突破背后,是国产企业对车规级标准的攻坚——车规LED需通过-40℃~125℃高低温循环、1000小时寿命测试等严苛要求,此前核心技术长期被艾迈斯欧司朗(amsOSRAM)、日亚化学垄断,如今国星、三安、瑞丰等企业的产品已实现性能对标。

3.背光与模组:Mini LED推动车载显示升级

智能座舱的普及,让背光与模组成为新的增长极。2025年上半年,除您提到的翰博高新、隆利科技、伟时电子(维权)、南极光外,更多企业通过技术升级与客户拓展抢占市场:

翰博高新:重点开发车载背光显示模组市场,开拓奇瑞、东风岚图、开沃、吉利等主机厂TLCM项目,成功导入佛吉亚、宏景等Tier1客户,多个车载新项目顺利开案,收入保持两位数增长。

隆利科技:车载显示及LIPO技术成为核心增长业务,Mini LED技术在车载领域加速渗透并推动量产;产品性能对标高端需求,进一步巩固与主机厂的合作。

伟时电子:上半年营业收入9.77亿元(同比增长9.81%),车载背光显示模组占比超80%;强化蓝光Mini LED背光开发,2024年部分机种实现量产并获汽车OEM厂商认可,逐步打开高端市场。

南极光:从低毛利手机产品全面转型至高毛利车规显示,优化产品结构,提升盈利能力,贴合车载显示高附加值需求。

奕东电子:LED背光模组业务稳定,已导入多家车载显示模组新客户(覆盖知名新能源主机厂);未来重点布局车载背光市场,拓展Tier1客户并开发Mini LED车载背光模组。

宝明科技:受益于比亚迪、小米、蔚来、吉利等新能源汽车销量增长,车载显示业务持续提升;超高亮度HUD背光源呈现快速增长,成为细分领域亮点。

联创光电:根据市场需求优化背光源产品结构,重点布局车载领域,主导项目逐步量产,整体销量显著提升,形成稳定的车载供应链能力。

蔚蓝锂芯:CSP灯珠在车载Mini LED背光领域实现批量出货,为车载显示提供核心元器件支持,填补国产Mini LED背光器件量产空白。

三、技术革命:Micro LED与ADB重构“光的价值”

LED车灯的竞争,正从“亮度比拼”转向“智能交互”,Micro LED、ADB(自适应远光灯)等技术成为破局关键。

1.Micro LED:开启“高像素照明时代”

作为LED技术的下一代方向,Micro LED凭借高亮度、高对比度、长寿命优势,成为豪华车企的“标配新选择”。TrendForce数据显示,2025年大众、保时捷、蔚来、奥迪等车企将在量产车型中搭载MicroLED头灯,而国产企业已提前布局:

鸿利智汇:旗下谊善车灯展示2万像素、500流明输出的Micro LED投影车灯,可实现路面标识投影(如限速提示)、行人警示等交互功能,技术参数对标国际一线品牌。

国星光电:推出万级像素Micro LED数字化车灯光源(像素间距30-40微米),支持动态光效编程与高精度分区控制,适配智能驾驶场景下的“光语交互”(如转向提示、障碍预警)。

2.ADB:从“安全照明”到“智驾协同”

ADB自适应远光灯已成为中端车型的“必争之地”——通过摄像头识别对向车辆、行人,动态遮蔽部分光源,避免眩光的同时保持照明范围。据行业调研机构统计,2024年,标配ADB/AFS(自适应前大灯)的新车占比达38%,预计2025年渗透率将突破45%:

星宇股份:ADB系统已配套大众ID.系列、比亚迪汉EV等车型,支持与NOA导航辅助驾驶联动,可根据路况自动调节照明角度与范围(如高速场景拓宽照明宽度、弯道场景提前照亮弯道内侧)。

光峰科技:与法雷奥合作推出ALL-in-ONE激光大灯,集成ADB功能,光源亮度达常规车规级LED的10倍,系统输出光通量提升2倍以上,能耗与体积较传统激光大灯显著优化,适配高端新能源车型需求。

此外,激光大灯、OLED尾灯等技术也在加速渗透——光峰科技的ALPD激光技术可实现10mm×10mm的小尺寸通光口径,适配车企对车灯轻量化、集成化的需求;京东方华灿光电于2025年3月实现Micro LED车灯模组量产,其推出的ADB矩阵式像素大灯单个发光单元集成超40000颗芯片,可实现万级像素动态控制,进一步推动高像素照明普及。

四、竞争格局:本土龙头崛起,外资退守高端

中国LED车灯行业已告别“外资垄断”时代,形成“本土双龙头主导、外资坚守高端、细分企业差异化竞争”的格局。

1.本土双龙头:华域视觉、星宇股份领跑

2024年,华域视觉、星宇股份合计占据超40%市场份额,超越日本小糸、德国海拉成为行业前二。华域视觉依托上汽集团资源,配套大众、通用等合资品牌,同时切入特斯拉、蔚来供应链;星宇股份通过深度绑定新能源车企,海外收入占比显著提升。

2.外资企业:技术优势收缩,聚焦豪华品牌

日本小糸、法国法雷奥等传统巨头仍凭借激光大灯、DLP投影灯等技术占据30%以上高端市场,但受国产企业冲击,份额较2023年下降5个百分点。小糸中国区营收下滑,关闭福州工厂,收缩中低端业务。

3.细分企业:差异化突围

南宁燎旺主攻商用车车灯市场,占据国内重卡LED车灯市场领先地位;鸿利智汇聚焦新能源汽车专用照明,成为特斯拉二级供应商;佛山照明通过收购德国企业,获取大众供应链资质。

不过,国产企业仍面临专利壁垒挑战——日欧企业拥有80%以上的核心专利。星宇、华域等企业已加大研发投入,2025年研发费用率预计提升至6%,重点布局Micro LED、ADB的专利突破。

五、未来展望:三重升级构建全球竞争优势

站在2025年的节点,中国LED车灯行业正迎来“技术、功能、产业链”三重升级。

1.技术升级:从“跟跑”到“领跑”

业内分析认为,2026年国产Micro LED像素密度将突破10万像素,成本较2025年再降25%;激光大灯照射距离将大幅提升,与智能驾驶深度协同。

2.功能升级:从“照明工具”到“智能交互载体”

车灯将进一步集成环境感知、生物识别功能——通过光传感器检测路面状况,调整照明模式;车内氛围灯可联动驾驶员心率监测,实现“情绪化光效调节”。ADS自动驾驶标识灯将成为新场景,通过光信号向其他车辆、行人传递自动驾驶状态。

3.产业链升级:全球化布局与国产替代深化

本土企业正加速海外布局——星宇股份在墨西哥建设工厂,贴近北美车企供应链;华域视觉在匈牙利设立研发中心,服务欧洲市场。同时,上游芯片的国产替代持续推进,12英寸硅基Micro LED芯片量产在即,有望将进口依赖度降低。

业内分析预测,2025年下半年车市将迎来复苏,2026年更多先进技术车型落地,带动车用LED市场持续增长。对于国产企业而言,抓住新能源汽车出海红利、突破核心专利壁垒、构建“技术加成本加服务”的综合优势,将是在全球车灯市场中分得更大蛋糕的关键。

(注:本微信中部分图片来源于网络,版权归原作者所有。如有任何涉及版权方面的问题,请及时后台留言与我们联系,我们将妥善处理。)