近日,据港交所披露,杭州先为达生物科技股份有限公司-B(以下简称“先为达生物”)正式向港交所主板提交上市申请书,联席保荐人为摩根士丹利及中金公司。

先为达生物是一家处于商业化前夜的生物医药公司,长期专注于体重管理领域创新疗法的开发。公司自2017年成立以来,已完成多轮融资,累计融资规模约22亿元。2024年12月完成的D轮融资达4.675亿元,投后估值升至48.675亿元,吸引了IDG资本、腾讯投资、美团战投、洲岭资本、正心谷资本、君联资本、拾玉资本、礼来亚洲基金等多家知名机构参与。

近年来,GLP-1类药物已成为全球医药领域最受关注的赛道之一,相关概念企业在资本市场中也备受瞩目。在此背景下,先为达生物虽在核心产品上展现出显著的技术优势和临床潜力,但仍难以规避创新药企普遍面临的高投入、长周期等研发风险。

此外,作为一家尚未经历产品完整商业化周期的企业,公司在规模化生产、市场准入及销售渠道建设方面仍缺乏成熟经验,这为其未来的市场拓展与盈利能力带来了不确定性。

累计亏损超12亿 核心产品为全球首创

据智通财经APP了解,先为达生物是一家接近商业化阶段的生物医药公司,专注于针对肥胖症及相关疾病的创新体重管理疗法的研发。公司致力于将前沿的自主技术转化为安全、有效、全面的解决方案,实现持久、高质量的减重效果,优化各种并发症的治疗,并超越超重/肥胖症治疗范畴,进一步应对心血管代谢风险及可能提供器官保护。

从财务表现来看,由于尚未有产品进入商业化阶段,先为达生物目前仍处于亏损状态。2023年、2024年及2025年上半年,公司营业收入分别为0元、0元及9106.7万元;净亏损则分别为6.20亿元、4.86亿元和1.08亿元。值得注意的是,同期研发支出分别为4.56亿元、2.84亿元和6500万元,占亏损总额的比例分别为73.55%、58.44%和60.19%,显示出公司持续将资金重点投入于研发活动。截至2025年6月30日,公司现金及现金等价物为7.8亿元,为其后续研发及产品商业化提供了资金支持。

先为达生物的核心产品埃诺格鲁肽注射液(XW003)有望成为全球首款cAMP偏向型GLP-1受体激动剂,用于治疗超重/肥胖症及2型糖尿病。公司已于2024年向国家药监局提交该产品的新药上市申请,预计2026年上半年获批并在中国商业化推出。

该产品在临床数据方面表现积极:根据已公布的试验结果,埃诺格鲁肽注射液(XW003)在中国超重╱肥胖症患者中实现15.1%的安慰剂调整后减重效果(女性平均减重17.6%),优于司美格鲁肽(8.5%),并以更低剂量(2.4mg对15mg)达到替尔泊肽的疗效。

为进一步验证其疗效与优势,公司于2025年7月启动XW003与司美格鲁肽注射液的II期对比研究(SLIMMERUP-SWITCH研究),预计将于2027年完成。

在国际化布局方面,先为达生物亦在稳步推进。2024年4月,公司与韩国inno.N达成授权协议,涉及埃诺格鲁肽注射液在韩国地区肥胖症、II型糖尿病及MASH适应症的开发与商业化;2024年10月,又与Verdiva就包括口服埃诺格鲁肽(XW004)、皮下注射Amylin受体激动剂(XW015)及口服Amylin受体激动剂(XW016)在内的GLP-1及Amylin受体激动剂产品组合,在大中华区及韩国以外地区的开发与商业化达成许可合作。

在研发管线上,先为达生物已形成以GLP-1受体激动剂为核心,涵盖口服多肽及小分子药物、Amylin多肽类似物,以及体重管理领域其他创新药物的产品梯队,覆盖注射与口服多种剂型。不过,除埃诺格鲁肽注射液外,公司其余产品多数仍处于早期临床阶段,距离商业化上市尚需时日。

GLP-1赛道竞争日趋激烈

随着全民健康意识的不断增强,“体重管理”正日益成为社会关注的焦点,并逐步发展为一个规模持续扩大的独立市场。

体重异常,尤其是超重与肥胖,已被确认为心血管疾病、糖尿病以及部分癌症等慢性病的主要危险因素。据弗若斯特沙利文分析,体重管理及肥胖相关并发症的诊疗需求已成为全球增长最为迅速的医疗需求之一。全球体重管理药物市场规模庞大且增长稳健,预计将从2024年的1,128亿美元增至2029年的1,659亿美元。

在中国,肥胖问题同样日趋严峻。《中国居民肥胖防治专家共识》指出,目前全国有超过50%的成年人和约20%的学龄儿童属于超重或肥胖,部分城市儿童青少年超重和肥胖率甚至达到40%。过去二十年间,中国的超重率、肥胖率及相关慢性病患病率均呈现快速上升趋势。

近年来,随着GLP-1类药物在全球范围内的走热,中国GLP-1药物市场也迎来爆发式增长,已成为仅次于胰岛素的重要降糖治疗品类。

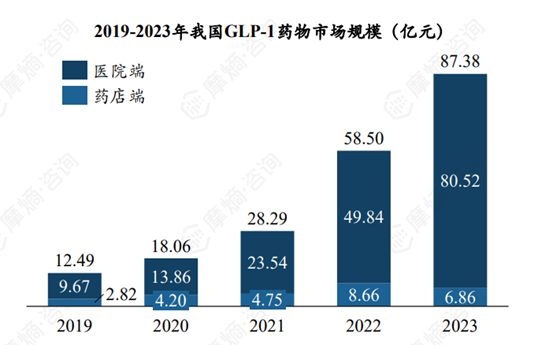

根据摩熵医药销售数据库统计,近五年来中国GLP-1药物市场实现高速增长,市场规模从2019年的12.49亿元跃升至2023年的87.38亿元,年复合增长率高达63%,展现出强劲的发展潜力。摩熵咨询进一步预测,到2030年,中国GLP-1药物市场规模有望突破330亿元。

目前,国内GLP-1药物市场主要由诺和诺德与礼来两家跨国药企主导。2024年,诺和诺德旗下三款司美格鲁肽产品实现收入2018.49亿丹麦克朗(约合293亿美元);礼来的GLP-1药物同样增势显著,其替尔泊肽(减肥及降糖两个版本)推动2024年相关营收增长28%,达到93.5亿美元,预计2025年总收入将突破400亿美元。

然而,随着国内外多家药企纷纷加大在减重药物领域的研发与布局,GLP-1赛道竞争日趋激烈。2025年初数据显示,全球范围内处于临床试验阶段的GLP-1相关管线已达179个,其中中国申报临床的GLP-1类新药超过50个。

在国内企业中,多家企业的GLP-1药物展现出差异化特点。例如,信达生物的信尔美®(玛仕度肽注射液)作为全球首个获批用于超重和肥胖适应证的GCG/GLP-1双受体激动剂,通过结构修饰将药物半衰期延长至10天,具备显著的创新性。同时,从商业化能力角度看,如信达生物等已具备成熟肿瘤药销售团队的企业,在渠道协同方面具备天然优势,有望在后续市场竞争中占据有利位置。

智通财经APP了解到,先为达生物的核心产品——埃诺格鲁肽注射液(XW003),作为全球首个进入临床开发的cAMP偏向型GLP-1受体激动剂,其在临床试验中展现出优异的数据结果,显示出较强的研发实力与商业化前景。

该药的III期临床试验数据显示,在中国肥胖人群中治疗48周后,受试者实现平均15.4%的体重降幅,其中92.8%的患者达到临床显著减重标准(≥5%),这一核心数据刷新了同类人群Ⅲ期临床试验的纪录。

除显著的减重效果外,埃诺格鲁肽还能全面改善多项代谢指标:患者的血糖、血脂、血压及脂肪肝程度均有明显好转。例如,合并肝脏脂肪堆积的患者在接受治疗后,肝脏脂肪含量最多可减少53.1%。

值得关注的是,作为先为达生物的首款商业化候选药物,公司在规模化生产与市场推广方面尚缺乏成熟经验,这或将成为其未来发展中需要面对的关键挑战之一。

综合来看,作为一家临近商业化的生物医药企业,先为达生物已展现出清晰的成长路径与差异化的竞争优势。其核心产品埃诺格鲁肽注射液(XW003)凭借优异的临床数据,具备成为同类最佳药物的潜力;公司也围绕GLP-1靶点构建了覆盖注射与口服剂型的多元化管线,为长期发展奠定了基础。

然而,公司目前累计亏损已超过12亿元,未来商业化进程仍需持续资金支持。上市后,公司将直面行业竞争加剧、医保准入谈判、患者支付能力以及自身商业化执行效率等多重考验。成功登陆资本市场仅是起点,如何将技术优势转化为可持续的商业成果,仍是先为达生物需要稳健应对的长期课题。