全球重要股指表现(美元计价)和估值

数据来源:彭博,TFM

上周,鲍威尔直言美股估值偏高引发短线回调,但宏观与盈利仍提供托底。二季度GDP终值上修至3.8%,8月核心PCE同比2.9%,显示经济韧性与通胀可控,就业降温在降息周期下冲击有限,“金发女孩”叙事延续。消费虽整体稳健,但更多依赖高收入群体,低收入家庭信心疲弱,中期风险不容忽视。盈利端受AI需求推动持续修复,标普EPS预期升至10.8%,缓解估值压力;利率区间仍是关键变量。与此同时,特朗普政府政策突发性加大了市场不确定性,新一轮关税与对美联储独立性的干预引发担忧,但在半导体与关键能源等领域的直接介入也带来结构性机会。

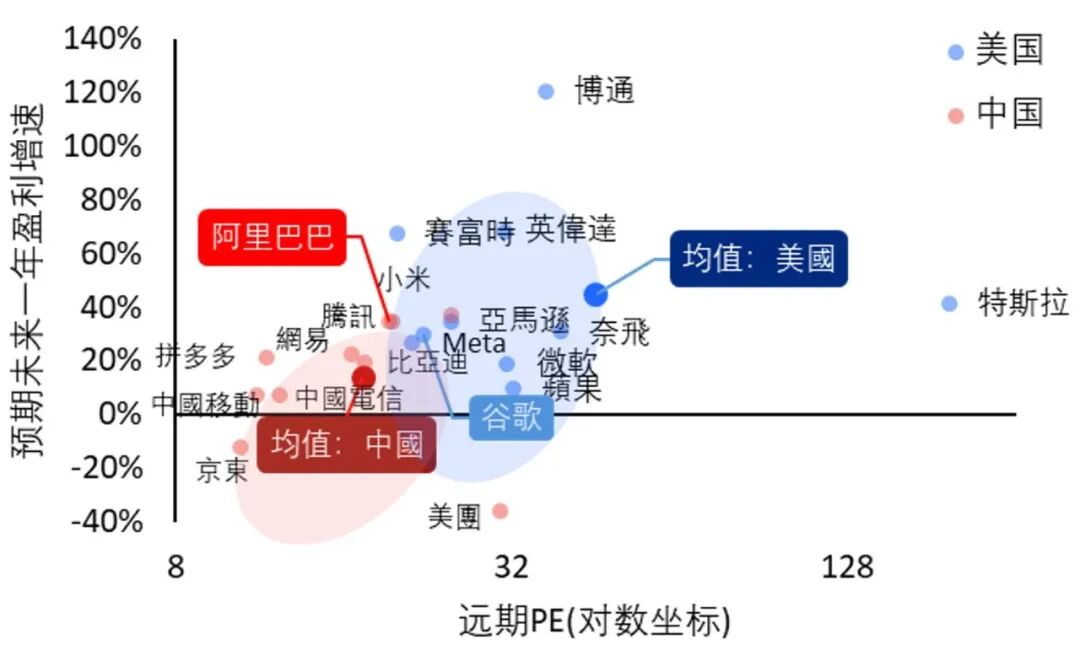

大中华市场上周承压震荡,恒指与恒科指数均跌近2%。但短期波动未改AI产业链中期逻辑,阿里在云栖大会上提出“十年能耗翻十倍”,展现出算力扩张的决心。但AI对经济拉动有限,市场持续上行仍依赖政策与宏观改善。我们依然认为:短期需谨慎,中期看政策,长期重盈利。

本周重点关注美国9月非农和失业率,以及ISM PMI等宏观数据。

美股:估值虽承压,“金发女孩”叙事不变

上周,美联储主席鲍威尔在讲话中直言“从多个指标来看,美股目前的估值偏高”,一度触发市场的下跌调整。但从宏观与盈利层面观察,我们认为当前仍缺乏触发估值快速压缩的导火索。一方面,美国二季度实际GDP终值被上修至年化3.8%,显著高于此前的3.3%预估,其中消费支出的修正是主要推手。另一方面,美国8月核心PCE环比+0.2%,同比+2.9%,与市场预期基本一致,显示出价格走势虽有回升,但通胀压力尚可。

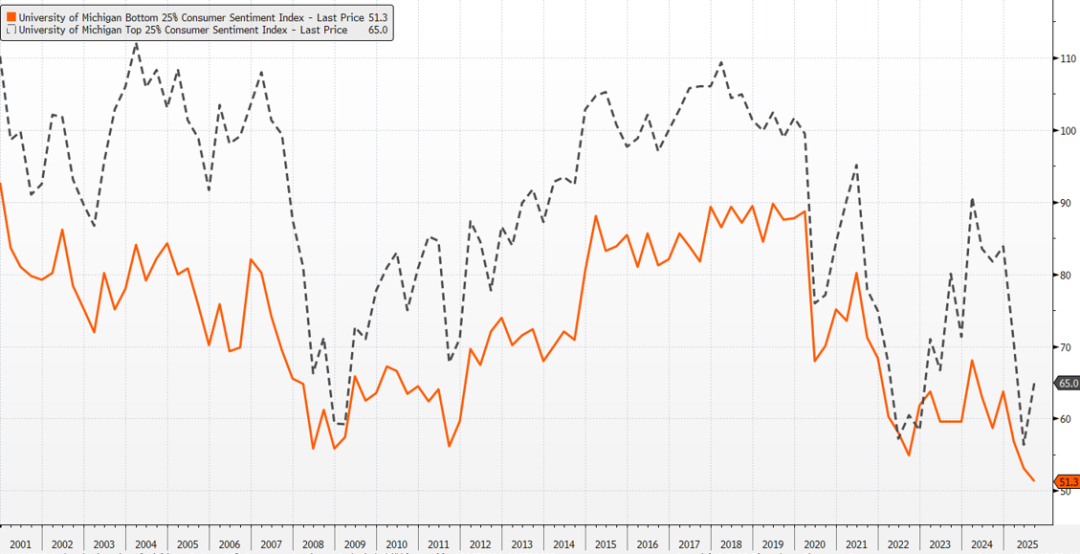

整体来看,美国经济仍展现韧性,就业市场虽有降温迹象,但在降息周期缓冲下,对需求的冲击有限。即使市场有担忧,即使资金面在逆风,但“金发女孩”的叙事未被根本动摇。需要注意的是,消费整体虽然强劲,但是结构上存在隐患,二季度消费增量中约65%来自高收入群体的财富效应;而根据密歇根大学的调查数据,低收入家庭的消费信心已跌至本世纪次低水平,中长期消费持续性仍存隐忧。

数据来源:彭博,TFM

另一方面,盈利端的持续修复成为了市场的重要支撑。受益于AI需求,科技龙头盈利增量突出,七巨头贡献了标普500超过一半的季度净利润增长。伴随盈利预期的上修,标普500全年EPS增长率预期已升至10.8%,高于二季度末的9%,抵消了部分估值压力。此外,利率端也是以一个关键指标。若10年期美债收益率跌破3.8%,衰退担忧或将升温;若突破4.8%,则意味着长期通胀与期限溢价回归,两端的失衡均可扭转现在“金发女孩”的叙事,都可能成为估值调整的触发点。

除了宏观环境之外,特朗普政府的非常规举措也在不断塑造市场预期,并带来机遇与挑战。风险层面,政策的突发性与不确定性尤为显著。上周特朗普突然宣布自10月1日起对部分进口商品加征新一轮关税,涵盖原研药品、重型卡车、厨房橱柜与家具等多个领域,税率区间不一。此外,特朗普在社交媒体发文暗示考虑解雇鲍威尔,美联储独立性再度受到市场质疑。政策噪音与不确定性加大了定价难度,成为风险溢价的重要来源。

与此同时,美国政府在关键行业的直接介入又为市场开辟了新的投资机会。上周,政府入股的英特尔获得了苹果与台积电的潜在合作关注,显示半导体本土化与“美国制造”战略的加速;无独有偶,上周市场传闻特朗普政府正洽谈入股重组Lithium Americas约10%的股权,以确保电动车与储能产业链的上游资源安全。我们认为,美国这类关键领域“国企化”的模式在未来一至两年还将继续,半导体、稀土与新能源金属等行业上的纯正美国血统的企业或将成为核心受益者。

大中华方面,在外部和内部的压力影响下,上周股价波动加剧,恒生指数与恒生科技指数同步下跌近2%。但我们认为,短期的扰动并未改变AI与科技产业链的中期逻辑,国内AI投资已经在加速。上周,阿里在年度云栖大会上提出未来数据中心能耗“十年翻十倍”的目标,充分展现了其算力扩张的长期规划。但是,仅仅靠科技加速还是不够的。根据MS的测算,AI在未来两年对中国经济的贡献大约只有0.2%-0.3%左右。所以,股市持续稳步的向上,还需刺激政策的强化以及宏观环境的改善。对此,我们延续之前的判断,短期警惕波动,中期期待政策,长期聚焦盈利。

数据来源:彭博,TFM

内容摘自2025年9月29日已经发布的《TFM_市场周观察_20250922-20250928》

文章内容不可视为投资意见。资本市场有风险,入市投资需谨慎。