文 | 野马财经 陈宝珠

编辑丨于婞

围绕盟科药业的控制权之争又有新进展。9月27日,广发证券发布关于盟科药业(688373.SH)详式权益变动报告书的财务顾问核查意见。

作为刚刚入主盟科药业的海鲸药业的财务顾问,广发证券在核查意见中确认,海鲸药业已按照相关法律法规编写《详式权益变动报告书》,并对其内容进行了核查和验证,未发现虚假记载、误导性陈述或者重大遗漏。

然而,这份看似常规的核查意见背后,盟科药业第一大股东Genie Pharma已于9月24日公开征集表决权,明确表示将在10月9日的临时股东大会上对定增相关议案投反对票。

就在9月22日,盟科药业一口气发布了事关一则交易的22条公告,公告显示,盟科药业拟向海鲸药业以6.3元/股的价格定向增发1.64亿股,交易总价为10.33亿元,扣除发行费用后,将全部用于公司日常研发与经营投入。

本次发行完成后,盟科药业的控制权将发生变更,海鲸药业将获得上市公司20%的股份并成为控股股东,自然人张现涛将成为盟科药业新的实际控制人。

不过上述交易却被盟科药业现有第一大股东Genie Pharma所反对,在事关本次交易的14项议案中的13项投出了反对票。

《招股书》显示,Genie Pharma早在2013年时就出现在了盟科药业身后,前后共耗资2197.87万美元,参与了后者境外架构盟科开曼的早期B轮融资。目前Genie Pharma及其背后的实际控制人百奥维达已持有盟科药业12年,远超一般风险投资基金对单一项目5年—7年的投资周期。

在北京沣瑞医药科技有限公司总经理、北京慧药咨询合伙人王立峰看来,Genie Pharma的实际控制人百奥维达反对此次交易的核心或许在于其没有在对盟科药业的投资中获得满意的收益。

盟科药业从上市前的2019年至今年上半年持续亏损,从未盈利,六年半的时间累计亏损超16亿元。

值得一提的是,盟科药业如果不能在2026年这第4个完整会计年度实现盈利,将面临退市的风险。

截至9月30日收盘,盟科药业报收于9.11元/股,公司总市值为60亿元。

盟科药业“四面楚歌”?

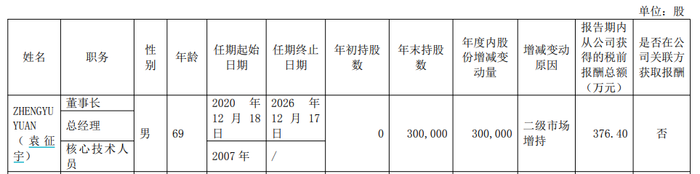

袁征宇是盟科药业的创始人,目前是盟科药业的董事长、总经理、法定代表人,他生于1955年,在1982年获得复旦大学化学学士学位后赴美深造,后于1988年获得康奈尔大学生物物理化学博士学位。毕业后,袁征宇留美投身于医药研发领域,先后在Syntex, Inc.任研发人员,以及在Affymax Research Institution任经理。

拥有丰富跨国药企研发和管理经验的袁征宇回国后,在2007年作为核心创始人创立了同样专注于抗菌药领域的盟科药业。袁征宇现在依然是盟科药业核心技术人员,2024年从公司获得的税前报酬为376.4万元。截至2024年末,袁征宇仅直接持有盟科药业30万股股份。

袁征宇目前在盟科药业的薪酬和持股情况 图源:盟科药业2024年报

袁征宇目前在盟科药业的薪酬和持股情况 图源:盟科药业2024年报盟科药业是一家专注于治疗感染性疾病的创新药企业,旗下拥有自主设计和开发的新一代恶唑烷酮类抗菌药——康替唑胺片(商品名优喜泰 ),可用于治疗多重耐药革兰阳性菌引起的感染。

2021年6月,优喜泰 获得我国国家药监局批准上市,用于治疗复杂性皮肤和软组织感染,获批上市初期医院终端销售价格为6500元/盒。同年12月,优喜泰 被纳入我国国家医保目录(乙类),并大幅降价,2023年,该药物成功以原价续约。此外,盟科药业的研发管线还包括4款临床阶段药物和多款临床前研究药物。

盟科药业首个商业化产品康替唑胺片 图源:2024年报

盟科药业首个商业化产品康替唑胺片 图源:2024年报由于药物研发周期长且需要大额资金投入的特殊性,尽管拥有自研产品,但盟科药业长期处于亏损状态。

《招股书》显示,2019年—2021年,盟科药业分别实现营业收入0万元、0万元和766万元,同期归母净利润分别亏损1.15亿元、0.86亿元和2.27亿元。盟科药业更是直接表示,公司2021年实现的主营营业收入全部来自康替唑胺的销售收入,且公司产品商业化仍处于起步阶段。

2022年8月5日,盟科药业在上交所科创板上市,成为“抗生素第一股”。在北京沣瑞医药科技有限公司总经理/北京慧药咨询合伙人王立峰看来,作为未盈利但具备高成长性的科技创新企业,盟科药业能上市是“赶上了好时候”。

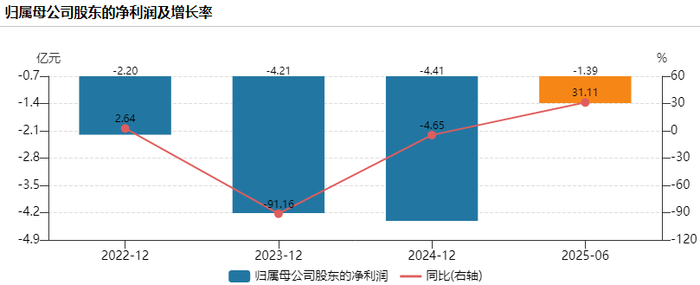

但上市之后公司依然未能实现盈利,2022年—2024年以及2025年上半年,盟科药业分别实现营业收入0.48亿元、0.91亿元、1.30亿元和0.67亿元;同期归母净利润分别亏损2.2亿元、4.21亿元、4.41亿元和1.39亿元,三年半累计亏损12.21亿元。

图源:wind

图源:wind与此同时,盟科药业上市后一直保持在研发上的高投入,2022年—2024年以及2025年上半年,该公司的研发投入分别为1.5亿元、3.45亿元、3.69亿元和1.16亿元。

同期,盟科药业公司经营活动所产生的现金流量净额分别为-2.4亿元、-3.29亿元、-4.47亿元和-1.21亿元。截至今年6月末,盟科药业仅拥有2.37亿元的现金及现金等价物。总体财务压力较大。

值得一提的是,虽然作为创新药企业未盈利就能上市,但根据《上海证券交易所科创板股票上市规则》规定,盟科药业需要自上市之日起第4个完整会计年度,满足扣非归母净利润为正且营业收入不得低于1亿元,否则将触发退市条件,股票将直接终止上市。

目前盟科药业已能满足营收的要求,但如果不能在2026年全年实现盈利,该公司将面临退市风险。

海鲸药业伸橄榄枝 试图借壳上市?

就在这时,盟科药业达成了和海鲸药业的前述交易。

公开资料显示,海鲸药业的前身是成立于1991年7月的南京市鱼肝油厂。在2016年至2017年间,张现涛通过旗下广州艾格生物经过一系列股权操作,实现了对海鲸有限的完全控制。张现涛目前直接和间接持有海鲸药业72.85%的股权,是海鲸药业的实际控制人。

经过多年发展,海鲸药业目前是一家研发驱动型的现代医药高新技术企业,公司聚焦制剂业务发展,搭建起制药业务为主、药学研究与CDMO业务为辅的业务格局。

在化学制药业务领域,海鲸药业拥有制剂药品注册批件40个,原料药生产批件5个,其中25个药品注册批件纳入2024年版医保目录;在CRO服务领域,海鲸药业通过艾格生物已为超100家企业提供了超200项药学研究或临床试验服务。

对于本次交易,盟科药业表示,公司计划通过本次融资实现产业整合,海鲸药业是具有较强销售能力的产业投资人,公司将凭借其销售经验提升自身商业化能力,进一步扩大产品销售规模,尽早实现产品商业化利润。

同时,海鲸药业拥有丰富的原料药开发、药学研究与CDMO经验,可有效提升公司生产研发水平,降低产品生产成本,提升公司全产业链研发能力,补足公司短板。此外,盟科药业还能通过本次融资获得资金投入项目的研发及商业化,为未来发展奠定更加坚实的基础。

盟科药业也透露未来将在诸多领域和海鲸药业开展合作。具体包括双方将选择实力强、推广成功率最高的合作方进行商业化推广合作,积极推进公司产品在新区域及医院终端的准入和上量的工作,如市场资源整合顺利,预计公司2026年—2028年的产品销售收入分别为2.6亿元、3.88亿元和6亿元等。

值得注意的是,海鲸药业此前曾试图冲击上市,该公司早在2022年11月就接受了广发证券的上市辅导,但直至今年7月报送最新一期的辅导进展报告,辅导期已超两年半仍未完成。

王立峰表示,业内普遍认为海鲸药业是一家“优质”的公司。在王立峰这样一个真正的圈内人看来,作为一家创新药企业,盟科药业的核心产品康替唑胺在辉瑞的利奈唑胺的基础上进行了“迭代优化”,“需要企业持续发力投入学术推动,体现优势,这个压力很大,更何况利奈唑胺现在都降价了”。

据悉,在2020年8月第三轮国家带量采购招标中,利奈唑胺口服常释剂型降价85%—90%,在2021年6月第五批国家带量采购招标中,利奈唑胺注射针剂降价75%—90%。

基于上述原因,王立峰认为,在短期内,盟科药业无法依靠康替唑胺实现盈利,且该公司目前也没有能支撑业绩的其他单品,想要盈利较为困难。此外,王立峰补充道,受“限抗令”等政策因素的影响,国内医院抗菌药品种类数量受限,医生对抗菌药的使用也非常谨慎,康替唑胺未来的市场发展有限。

至于海鲸药业,王立峰表示这家公司只是看起来“创新性不够”难以满足上市要求,但表现更稳健,“最起码是赚钱的”。

据定增预案显示,海鲸药业2022年—2024年分别实现营业收入4.86亿元、6.25亿元和6.48亿元,同期分别实现净利润0.78亿元、0.60亿元和1.04亿元。

图源:盟科药业定增预案

图源:盟科药业定增预案王立峰认为,此次交易对盟科药业和海鲸药业双方来说“合则两利”,一方可以获得资金和销售渠道,一方可以增强自身的“创新性”。对于这笔交易的后续发展,王立峰称海鲸药业存在较大借壳上市的可能。

券商同样对本次交易表示看好。光大证券发布研报称,海鲸药业是化学制药领域的重要参与者,拥有强大的渠道覆盖能力和丰富的销售经验,将帮助盟科药业开拓终端医院覆盖广度与深度,实现商业化推广的加速。此外,光大证券表示,此次定增融资将显著增强盟科药业的资金实力,有助于加快该公司MRX-5/MRX-8等抗菌药物的海外临床研发进度。

第一大股东为何反对交易?

尽管如此,但这笔交易却在董事会审议阶段,就被董事赵雅超在14项议案中的13项投了反对票。稍后,盟科药业现有第一大股东Genie Pharma也对提交股东大会审议的同样数量的议案表示反对,并公开征集投票权。

对于此次交易,Genie Pharma提出了六项反对理由,包括海鲸药业参与定增的资金存在不确定性、以及盟科药业后续利用海鲸药业的产能或产能合作方对提升上市公司的盈利能力存在不确定性等。

据悉,海鲸药业本次认购盟科药业增发股份的资金为自有及自筹资金。截至今年6月末,海鲸药业的总资产约为7亿元,总负债约为3亿元,并有一个投资规模为8.1亿元的项目在建,Genie Pharma由此认为海鲸药业参与定增将导致资金面严重吃紧,其债务性融资可能影响上市公司控制权稳定性。

同时,盟科药业当前无生产能力,截至今年6月末,公司全部产品均委托华海药业(600521.SH)进行代工。Genie Pharma认为海鲸药业目前产线及后续智能化工厂项目产线均短期不适用于上市公司产品,能否提升上市公司盈利能力具有不确定性。

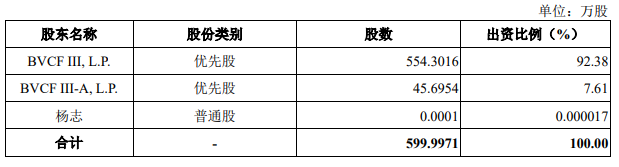

盟科药业《招股书》显示,Genie Pharma成立于2012年10月,由BVCF III, L.P.、BVCF III-A, L.P.和杨志分别出资92.38%、7.61%和0.000017%,而前两者的GP(普通合伙人)均为BVCF III GP, Ltd,杨志100%控股BVCF III GP, Ltd。此外,杨志还是百奥维达投资咨询(上海)有限公司的法定代表人,并担任执行董事。也就是说,百奥维达是Genie Pharma的实际控制人。

图源:盟科药业《招股书》

图源:盟科药业《招股书》据百奥维达官网显示,在世界银行旗下国际金融公司(IFC)的支持下,杨志在2005年10月成立了中国第一个专注于医疗健康专业的美元基金——百奥维达(BVCF),至今已有20年的发展历史。

百奥维达进入盟科药业的时间可追溯至2013年,《招股书》显示,Genie Pharma在2013年8月—2015年4月期间,以1.5832美元/股的价格,耗资2112.44万美元认购了盟科开曼1334.288万股B系列优先股;2015年2月,Genie Pharma又以85.43万美元的价格受让了他人转让的A-1和B系列优先股。截至B轮融资完成,Genie Pharma共持有盟科开曼45.27%的股份,耗资2197.87万美元。不过Genie Pharma此后并未参与盟科开曼的其他轮次融资。

此后,为了实现在A股上市,盟科药业拆除了境外架构。后经过一系列调整,截至盟科药业上市前,Genie Pharma持有前者7157.28万股股份,上市后,持股数量不变,但持股比例下降至10.92%。截至目前,Genie Pharma尚未减持过盟科药业的股份。

值得注意的是,百奥维达近年来的募资情况不好,该美元基金最后一次可查的募资是2014年的三期基金,募资规模是1.88亿美元,此后至今没有新的募资,目前该基金管理的资本总额超7.22亿美元。

也就是说,百奥维达目前可能无能力为盟科药业提供更多的资金支持。

在王立峰看来,百奥维达反对此次交易的核心或许在于盟科药业长期亏损,投资方没有能在投资中获得满意的收益。

除了表示反对,Genie Pharma还提出了临时提案,要求罢免包括袁征宇在内的盟科药业现有三名董事的职务,并选举杨宗凡、王勇和徐宇超为新董事,这三名被提名的新董事目前均在百奥维达任职。

对于罢免核心创始人袁征宇的原因,Genie Pharma称,袁征宇在任职期间未能勤勉履责,未进行及时调查、核查,损害了公司及其他股东的合法权益,具体表现为经营团队能力有限,致使公司长期亏损、濒临退市,经营不善,使得公司长期不符合融资条件、丧失融资功能等五大方面。

事实上,在Genie Pharma提出的临时提案背后,是盟科药业从上市前至今一直都是无控股股东和实际控制人状态,持股比例较为分散,公司前两大股东Genie Pharma和盟科香港分别持有上市公司10.92%和10.79%的股份,持股比例非常接近。

图源:wind

图源:wind前述投出反对票的赵雅超自2006年至今一直在百奥维达任职。而盟科药业的董事会成员目前仅有7名,如若Genie Pharma提名新董事成功,则百奥维达方将占有超半数的盟科药业董事会席位。

值得一提的是,Genie Pharma曾在盟科药业的招股书中和其他多方共同承诺,作为财务投资人股东,对盟科药业的股权投资的以获取投资收益为目的,未向公司派驻任何管理人员,不直接参与公司的日常经营管理,从未谋求公司的控制权。

让百奥维达方如此紧张应对,或许在于盟科药业在与海鲸药业的交易中向对方承诺了董事会席位。

交易公告显示,本次定增完成后,盟科药业将按照相关规定修改公司章程,董事会成员数量将由7名调整为9名,其中3名是独立董事,海鲸药业有权提名包括袁征宇在内的5名董事候选人,超过董事半数,并享有推荐/提名公司总经理、财务负责人的权利。

此外,上述提到的董事赵雅超也对盟科药业的2025年半年报表示“无法保证报告内容的真实性、准确性和完整性”,理由是“认为公司提供的信息不足”。不过盟科药业并未在今年半年报中详细透露赵雅超此举的原因,也并未表述究竟是什么信息不足。

除了盟科药业,百奥维达的投资组合还包括延申生物、吉源生物、百奥赛图等其他企业。其中,百奥赛图(02315.HK)在2022年9月1日在港交所主板上市,并正在试图在上交所科创板上市,目前百奥赛图处于盈利状态。

百奥维达的部分投资组合 图源:公司官网

百奥维达的部分投资组合 图源:公司官网这场控制权争夺战的关键节点,将是盟科药业于10月9日召开的2025年第二次临时股东大会。届时,股东将对待决议案进行投票,定增方案的命运也将揭晓。

责任编辑:韦子蓉