来源:华金策略研究

投资要点

🔷复盘历史,10月A股表现偏震荡,主要受政策和外部事件、流动性、基本面等因素影响。(1)10月A股市场表现偏震荡:2010年以来的15年中有8次上证综指10月上涨。(2)政策和外部事件、流动性、基本面等是影响A股10月走势的主要因素。一是政策和外部事件是核心影响因素:首先,若政策和外部事件偏积极,则A股可能上涨,其中2010、2015、2020年等“五年规划”落地的年份上证综指在10月均上涨;其次,若政策收紧或外部出现负面冲击,则A股可能走弱。二是流动性也是主要影响因素:流动性宽松可能导致A股10月走强,如2010年美国QE2预期、2015年央行降准降息、2019年美联储降息等;反之,流动性收紧可能使得A股10月表现偏弱。三是三季报对A股10月表现也有较大的影响。

🔷当前来看,今年10月A股可能延续震荡偏强的慢牛趋势。(1)10月积极的政策预期可能上升,地缘关系有所边际收紧。一是四中全会即将召开可能提升积极的政策预期。二是地缘关系可能转紧:首先,特朗普称将对我国施加关税,中美贸易摩擦可能反复;其次,10月俄乌、巴以冲突可能难升级,日本新首相上台的负面影响可能不及市场预期。(2)10月流动性可能进一步宽松。一是10月宏观流动性可能维持宽松:首先,美联储10月大概率继续降息;其次,10月国内央行可能加大逆回购力度。二是10月微观资金可能继续流入A股:首先,历史经验上10月股市资金大概率流入;其次,今年10月海外流动性进一步宽松下外资、融资和新发基金流入可能进一步上升。(3)10月经济可能延续弱修复,盈利可能延续结构性回升。一是10月经济可能继续弱修复。二是10月A股三季报业绩披露,盈利可能结构性回升:三季报科技和周期等行业盈利增速可能回升。

🔷行业配置:10月科技等成长占优的风格难改,继续逢低配置科技、部分核心资产和周期等行业。(1)“十五五”规划相关的科技成长行业10月表现可能相对占优。一是复盘历史,五年规划相关的行业在10月和会后一个月大概率表现占优。二是当前来看,“十五五”规划可能重点强调科技创新和提振内需,与此相关的科技和消费可能表现相对占优;其次,产业趋势和景气度上行的行业10月仍可能集中在科技和周期上,消费的景气度仍偏低。(2)10月三季报披露背景下,科技成长和周期行业可能相对占优。一是复盘历史,10月三季报披露期,三季报业绩较好的行业和景气度较高的行业表现相对占优。二是今年来看,三季报盈利增速预期较高的是计算机、传媒、军工、电新、电子等科技成长行业和钢铁、建材、有色金属、化工等周期行业;而景气度较高也可能是科技和周期行业。(3)美联储降息周期下科技成长和部分周期行业可能相对占优。一是复盘历史,美联储降息周期中,产业趋势上行或高景气的行业相对占优。二是当前来看,科技成长和部分周期行业10月可能相对占优。(4)日历效应上,10月计算机、汽车、家电、电子等科技成长和核心资产相关行业领涨概率较高。(5)10月建议继续逢低配置:一是政策和产业趋势上行的通信(算力)、机械设备(机器人)、电子(消费电子、半导体)、传媒(游戏)、计算机(AI应用)、有色金属、化工等行业;二是基本面可能有所改善的电新(固态电池、储能、风电)、医药(创新药、CXO)、食品、军工等行业。

🔷风险提示:历史经验未来不一定适用、政策超预期变化、经济修复不及预期。

正文内容

一、10月慢牛趋势不变

(一)影响10月市场走势的核心因素是政策和外部事件、流动性等

复盘历史,10月A股表现偏震荡,主要受政策和外部事件、流动性、基本面等因素影响。(1)10月A股市场表现偏震荡,2010年以来的15年中有8次上证综指10月上涨。(2)政策和外部事件、流动性、基本面等是影响A股10月走势的主要因素。一是政策和外部事件是核心影响因素:首先,若政策和外部事件偏积极,则A股可能上涨,其中“五年规划”落地的年份上证综指在10月均上涨,如2010年10月18日,十七届五中全会通过了“十二五”规划建议,上证当月大涨12.2%,2015年10月29日,十八届五中全会审议通过“十三五”规划建议,上证大涨10.8%,2020年10月29日十九届五中全会通过“十四五”规划,上证当月上涨0.2%等,此外如2011年10月10日汇金增持四大行(上证上涨4.6%)、2016年9月30日财政部和央行建立国债做市支持机制(上证上涨3.2%)、2019年10月10日第十三轮中美经贸高级别磋商举行(上证上涨0.8%)等均导致当年10月上证综指上涨;其次,若政策收紧或外部出现负面冲击,则A股10月可能走弱,如2018年10月中美贸易摩擦加剧(上证下跌7.8%),2022年9月26日“北溪”管道发生爆炸泄露导致欧洲能源危机爆发(上证下跌4.3%),2023年10月7日巴以冲突爆发(上证下跌3.0%),2024年10月监管部门严禁信贷资金违规进入股市(上证下跌1.7%)等。二是流动性也是主要影响因素:首先,流动性宽松可能导致A股10月走强,如2010年10月美国QE2预期上升、2012年9月13日美国QE3启动、2015年10月24日央行降准降息、2016年10月1日人民币加入SDR货币篮子正式生效,2017年9月30日央行定向降准、2019年9月中下旬和10月底美联储均降息;反之,流动性收紧可能使得A股10月表现偏弱,如2013年美国退出QE3预期上升,2018年9月底美联储加息等。三是三季报对A股10月表现也有较大的影响,且在基本面偏弱时影响更大,例如:2019和2020年10月制造业PMI均较9月下滑,但全A三季报盈利增速相较中报改善下10月上证走强;反之,2021至2024年的10月中制造业PMI或工业企业盈利有一定回落,且三季报盈利增速下滑或处于低位,10月上证表现均偏弱。

(二)今年10月A股可能延续震荡偏强的慢牛趋势

10月积极的政策预期可能上升,地缘关系有所边际收紧。(1)四中全会即将召开可能提升积极的政策预期。一是第二十届四中全会将于2025年10月20日至23日在北京召开,四中全会将审议“十五五”规划,而“十五五”可能集中在科技创新、提振内需等中长期政策方向上,对中长期经济增长的预期可能有进一步提升。二是四中全会前后短期保增长政策落地实施可能加速,财政和货币政策的配合有望更加协同紧密,资本市场政策也有望加速落实,政策端整体仍较为积极。(2)地缘关系可能转紧。一是特朗普称将对我国施加关税,中美贸易摩擦可能反复:首先,美国国会参议院通过了一项被称为《保证美国国家人工智能访问与创新法案》(GAIN AI Act)的两党立法修正案,要求先进AI芯片制造商(如英伟达和AMD)在向中国等“受关注国家”出口其先进芯片之前,必须优先满足美国国内客户(包括中小企业和初创公司)的采购需求;其次,特朗普10月10日表示,将从11月1日起对中国进口商品加征100%的关税,中美贸易摩擦有再次抬头趋势。二是10月俄乌、巴以冲突可能难升级,日本新首相上台对中日关系的负面影响可能不及市场预期:首先,近期俄乌冲突并未出现升级迹象,俄罗斯国防部称俄方已从乌克兰接回185名被俘军人,作为交换,俄方也向乌方移交185名被俘士兵;其次,以色列和巴勒斯坦伊斯兰抵抗运动(哈马斯)代表团6日举行新一轮加沙停火谈判,尽管双方在一些关键问题上仍存分歧,但地缘关系出现一定缓和迹象;最后,日本新首相可能即将上任,高市早苗被视为安倍晋三路线的继承者,在自民党党内属于右翼保守派,政治主张相对激进,可能对市场短期风险偏好有一定影响。

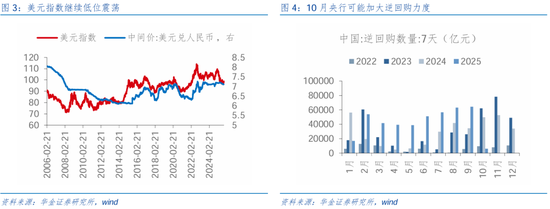

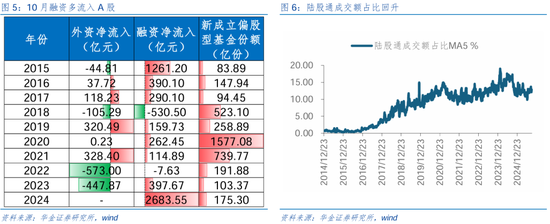

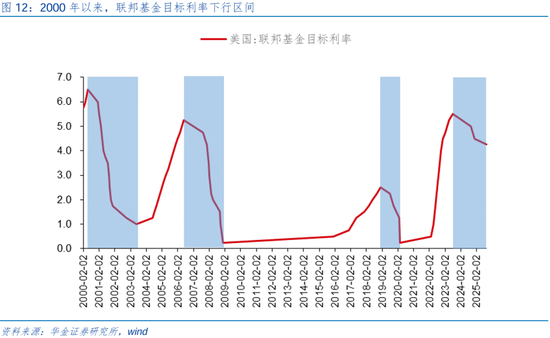

10月流动性可能进一步宽松。(1)10月宏观流动性可能维持宽松。一是海外方面:首先,美联储10月大概率继续降息,9月货币政策会议纪要显示,由于就业数据弱于预期、就业下行风险上升,美联储官员总体预期将进一步降息,但围绕关税对通胀的影响,美联储官员意见存在分歧,但绝大多数美联储官员预计年底前至少还有两次降息;其次,受美国政府“停摆”和偏弱的就业和经济数据影响,美元指数可能维持低位震荡,海外对国内流动性宽松的影响较小。二是国内方面:首先,历史经验来看,10月央行可能加大逆回购力度,资金投放规模有望扩张;其次,央行三季度例会上提出建议加强货币政策调控,把握好政策实施的力度和节奏,10月国内宏观流动性可能进一步宽松。(2)10月微观资金可能继续流入A股。一是历史经验上,2015年以来的10年中,10月外资净流入5次,融资净流入8次,显示10月股市资金大概率流入。二是今年10月美联储继续降息,海外流动性进一步宽松下外资10月可能继续流入,而慢牛持续下10月融资流入可能维持较高水平,同时10月新发基金也可能进一步回升。

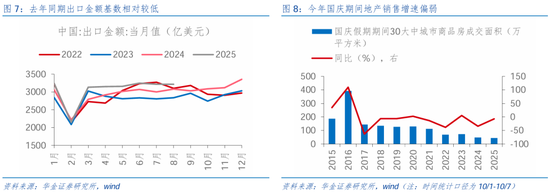

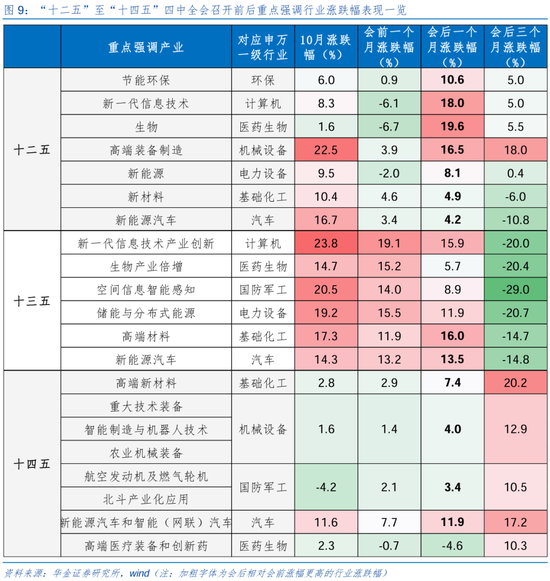

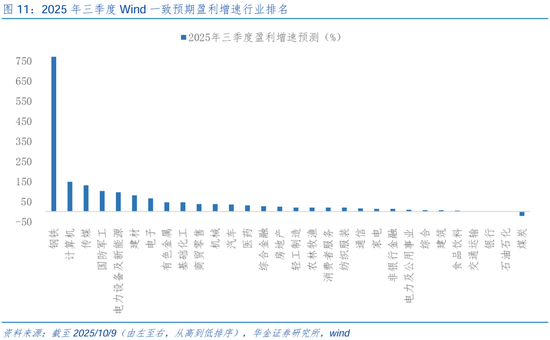

10月经济可能延续弱修复,盈利可能延续结构性回升。(1)10月经济可能继续弱修复。一是低基数效应下10月出口增速可能仍有一定的韧性:首先,去年10月出口金额基数相对偏低,低基数效应下可能对今年出口增速有提振;其次,10月关税暂缓期延续,在11月关税政策尚未确定的环境下海外订单可能提前落地,且临近海外消费旺季,出口增速有望继续回升。二是假期消费偏好下10月社零增速可能有所回升:首先,今年国庆假期期间消费数据向好,如据商务部商务大数据监测,国庆中秋假期全国重点零售和餐饮企业销售额按可比口径同比增长2.7%,10月1日-7日期间,商务部重点监测的78个步行街(商圈)营业额同比增长6.0%;其次,政策扶持的新型消费、绿色消费需求火热,如节日期间绿色有机食品销售额同比增长27.9%,智能家居产品同比增长14.3%,国潮服装同比增长14.1%,旺季催化下10月社零增速可能维持高位。三是四季度保增长政策实施加速和反内卷政策导致周期行业盈利修复下,10月基建和制造业投资增速可能有所回升,而10月地产投资增速可能继续偏弱:首先,制造业及基建投资增速大概率具有一定韧性,反内卷、“两重”政策对制造业投资有提振,此外9月PMI回升也体现制造业景气可能改善,叠加专项债发行提速,开工旺季来临下基建投资可能加速落实;其次,地产投资增速大概率偏弱,今年国庆假期期间30大中城市商品房成交面积同比增速仅为-7.3%,居民购房意愿仍不强,此外房屋新开工及竣工面积增速继续下探,地产端整体仍在去库。(2)全A三季报业绩可能结构性回升。一是工业企业盈利增速与全A盈利增速有一定相关性,8月工业企业盈利增速大幅回升至20.4%,而PPI及其领先指标在反内卷政策推动下可能回升,工业企业盈利增速有望高位筑顶。(2)10月A股三季报业绩披露,盈利可能结构性回升:首先,全A已披露盈利预告的公司数为19家,整体法在可比口径下同比增长63.7%,相比2024三季报的实际盈利同比的-0.62%显示盈利处于修复趋势中;其次,截至2025/10/9,申万31个行业中单三季度Wind一致预期盈利排名较高的行业为钢铁、计算机、传媒、军工、电新、建材、电子和有色等周期和成长行业,仅煤炭为负,三季报科技和周期等行业盈利增速可能回升。

二、行业配置:10月科技、周期和核心资产占优的风格难改

(一)四中全会召开下10月科技成长可能相对占优

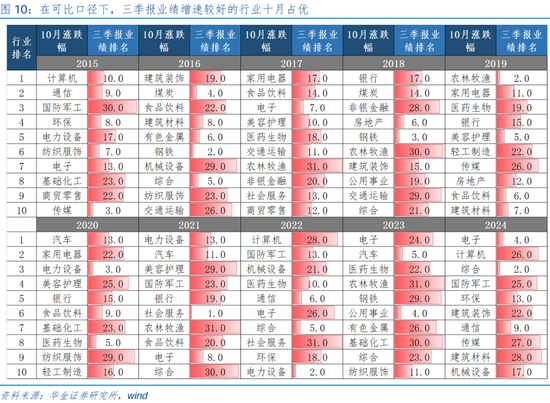

“十五五”规划相关的科技成长行业10月表现可能相对占优。一是复盘历史,五年规划相关的行业在10月和会后一个月大概率表现占优:首先,“十二五”至“十四五”重点强调的行业主要集中在计算机、医药生物、机械设备、电力设备、汽车等新兴科技成长行业;其次,“十二五”至“十四五”重点强调的行业在10月和会后一个月大概率表现较强。二是当前来看,“十五五”规划可能重点强调科技创新和提振内需,与此相关的科技和消费可能表现相对占优;其次,产业趋势和景气度上行的行业10月仍可能集中在人工智能相关的TMT、机器人和电新、医药、有色金属等行业上,消费的景气度仍偏低。

(二)三季报披露下10月科技成长和周期行业可能占优

10月三季报披露背景下,科技成长和周期行业可能相对占优。一是复盘历史,10月三季报披露期,三季报业绩较好的行业和景气度较高的行业表现相对占优:首先,三季报业绩较好的行业10月占优,如2016年的煤炭,2017年的电子,2019年的农林牧渔,2020年的电力设备,2023年的汽车,2024年的电子和综合。其次,高景气的行业占优,如2015年的计算机和通信,2016年的建筑装饰和食品饮料,2017年的家用电器、食品饮料和电子,2018年的银行,2019年的农林牧渔,2020年的汽车和电力设备,2021年的电力设备、汽车和美容护理,2022年的计算机和机械,2023年的电子和汽车,2024年的电子和计算机。二是今年来看,三季报盈利增速预期较高的是计算机、传媒、军工、电新、电子等科技成长行业和钢铁、建材、有色金属、化工等周期行业;而景气度较高则仍可能是人工智能相关的科技和涨价相关的周期等行业。

(三)美联储降息周期下科技成长和部分周期行业可能占优

美联储降息周期下科技成长和部分周期行业可能相对占优。一是复盘历史,美联储降息周期中,产业趋势上行或高景气的行业相对占优,如2001/1/3-2003/6/5的汽车、2007/9/18-2008/12/16的农林牧渔、2019/8/1-2020/3/16的电子、2024/9/18-2025/9/18的通信。二是当前来看,科技成长和部分周期行业10月可能相对占优:首先,美联储10月大概率继续降息;其次,以人工智能为代表的科技产业趋势在10月可能持续上行,而受益于涨价和新材料需求上升的有色金属、化工等部分周期行业10月景气度预计也可能继续上升。

(四)日历效应上,10月科技成长和核心资产表现相对占优

日历效应上,10月计算机、汽车、家电、电子等科技成长和核心资产相关行业领涨概率较高。2015年以来的10年中,十月涨幅前三出现次数最多的行业有计算机(2015、2022、2024,合计3次),家用电器(2017、2019、2020,合计3次),汽车(2020、2021、2023,合计3次),电子(2017、2023、2024,合计3次)。

(五)10月继续逢低配置科技、部分核心资产和周期等行业

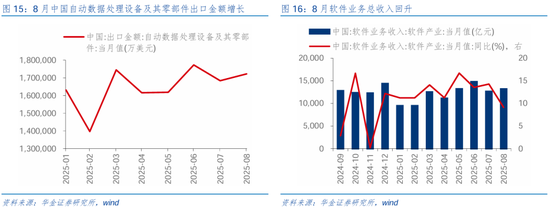

10月建议继续逢低配置政策和产业趋势上行的通信(算力)、机械设备(机器人)、电子(消费电子、半导体)、传媒(游戏)、计算机(AI应用)、有色金属、化工等行业。(1)通信:第十一届全球超宽带高峰论坛(UBBF 2025)将于2025年10月13-14日在法国巴黎举办,大会围绕“AI繁荣UBB,激发运营商新增长”主题,汇聚全球运营商、行业伙伴、监管机构、标准组织和产业联盟等各界精英。(2)机械设备:10月9日,智元机器人宣布与全球智能产品ODM企业龙旗科技达成合作,此次合作共将部署近千台机器人,是目前国内工业具身智能机器人领域最大订单之一。(3)电子:一是8月中国自动数据处理设备及其零部件出口金额增长,较7月增长了2.29%;二是2025上海国际消费电子展TechG将于2025年10月23日至25日于上海新国际博览中心召开,将吸引超过400家企业参展,展示AI+、XR、智慧家电、智能互联、运动科技、智慧健康、机器人等最新消费电子产品及技术;三是Vision China 2025深圳机器视觉展将携手NEPCON ASIA等七大电子制造产业链盛会将于10月28-30日在深圳国际会展中心9号馆盛大举办。(4)传媒:根据国家电影局统计,2025年国庆档电影总票房为18.35亿元,观影人次为5007万,国产影片票房占比为98.93%。(5)计算机:一是8月软件业务总收入回升,同比增长9.12%,较7月上涨3.96%;二是第七届人工智能应用产业博览会(ACE 2025)在2025年10月10日至12日在上海新国际博览中心盛大举行;三是2025年中国计算机大会(CNCC 2025)将于2025年10月22日至25日在哈尔滨市举办,系国内计算领域年度学术盛会,本届大会的主题是以“数智赋能,无限可能”为主题。(6)有色金属:国际铜研究组织预计2025年全球铜矿产量将增长1.4%,而2026年预计将实现2.3%的增长,预计2025年全球精炼铜产量将增长约3.4%,2026年增长0.9%。(7)化工:第十六届中国国际石油化工大会(CPCIC 2025)将于10月22日至24日在宁波隆重举办,聚焦“十五五”石化产业政策前瞻、AI驱动能效革命等前沿议题。

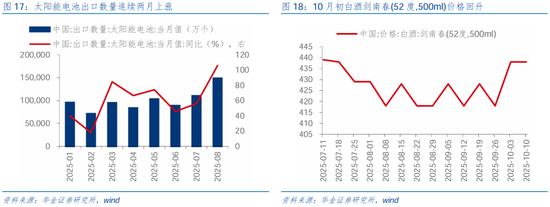

10月建议继续逢低配置基本面可能有所改善的电新(固态电池、储能、风电)、医药(创新药、CXO)、食品、军工等行业。(1)电新:一是太阳能电池出口数量连续两月上涨,8月出口数量同比增长105.95%,较7月上涨34.94%,较6月上涨67.49%;二是第十届新能源产业年会暨20周年庆典于2025年10月9日至12日在上海浦东嘉里大酒店盛大启幕,风电、光伏、氢能、储能、充换电五大核心领域分论坛也将同步开启。(2)医药:一是2025年中药制剂大会于2025年10月10日至13日在四川省成都彭州市召开;二是今年进博会,“全勤生”赛诺菲聚焦心血管、代谢、呼吸、肿瘤四大慢病以及免疫、移植、罕见病等领域,全面展示赛诺菲的创新产品,届时,两款突破性心血管创新药将迎来“全球首秀”。(3)食品:一是10月3日白酒剑南春(52度,500ml)价格回升,较上周价格上涨4.78%;二是上海国际功能性食品大会暨产业博览会将于2025年10月22日在上海世贸商城7楼金色大厅盛大召开,以“科学赋能功能食品,智领健康产业未来”为主题,10月23日将同期举办第八届营养与健康老龄化科学会议;三是第一届全国食品行业渠道峰会将于2025年10月17日在南京国际博览中心会议中心举行,大会将以“渠道创新 链接未来”为主题。(4)军工:一是2025中国武汉国防军工信息化与航空航天展览会将于10月28-30日在武汉文化博览中心举行,本届展会以“信息化、专业化、国际化为宗旨,展示我国高端制造设备、前沿装备、国防军工信息化等产业链的最新成果;二是2025中国(新疆)航空航天国防科技产业博览会将于2025年10月17日-19日在新疆乌鲁木齐国际会展中心举办,展会面积约占 33000 平米,吸引约 800 家展商参展。

三、风险提示

1.历史经验未来不一定适用:文中相关复盘具有历史局限性,不同时期的市场条件、行业趋势和全球经济环境的变化会对投资产生不同的影响,过去的表现仅供参考。

2.政策超预期变化:经济政策受宏观环境、突发事件、国际关系的影响可能超预期或者不及预期,从而影响当下分析框架下的投资决策。

3.经济修复不及预期:受外部干扰、贸易争端、自然灾害或其他不可预测的因素,经济修复进程可能有所波动,从而影响当下分析框架下的投资决策。

责任编辑:何俊熹