本文首发于2025年10月10日

导语

三季度原油波动重心逐月下移,叠加沥青产量不断增加,在成本端和供应端利空下,沥青现货价格自高位下跌。进入四季度,沥青供需将呈现季节性下滑走势,但需求端的下滑对现货市场利空更大,预计沥青均价将延续下跌走势。

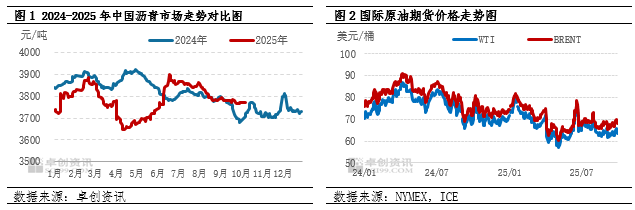

三季度全国沥青均价呈现震荡下跌走势,成本和供应是三季度沥青价格的主要驱动因素。三季度全国沥青季度均价为3815元/吨,较二季度均价上涨79元/吨或2.11%。随着关税谈判以及市场悲观情绪的修复,三季度国际油价波动重心较二季度整体有所上移,使得三季度沥青季度均价高于二季度。但是,从月度价格走势来看,国际油价呈现逐月下跌走势,加之三季度沥青月度产量不断刷新年内高位,成本端和供应端利空下,沥青均价逐月走低。

三季度,国际油价整体波动区间收窄,除成本端对沥青价格有一定影响之外,沥青供应端的不断增加使得沥青价格在传统需求旺季承压下行。

沥青产量不断增加供应端利空价格

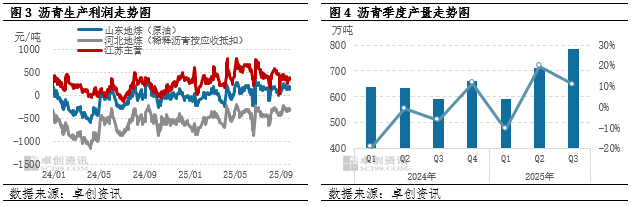

据卓创资讯(301299)数据测算,三季度地方炼厂用原油配额通关稀释沥青生产沥青的理论利润均值为146元/吨,较二季度利润均值增加58元/吨,涨幅为66%,原油配额生产沥青的综合利润进一步得到改善,加之三季度汽柴油行情整体偏弱,促使地方炼厂生产沥青的积极性持续增加,7-9月沥青产量呈现逐月增加趋势。三季度,中国沥青产量预估值为787万吨,环比增加77万吨或10.82%,同比增加193万吨或32.47%。三季度,除地方炼厂沥青产量有所增加以外,在利润驱使下,中石化、中石油等主营炼厂沥青产量同样有增加趋势,导致三季度沥青产量达到近两年以来季度产量最高值,从供应端及市场心态上利空沥青价格。

需求改善力度不足沥青去库速度较慢

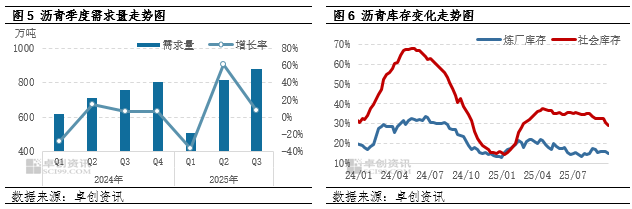

三季度,国内沥青需求呈现季节性增加走势,沥青季度需求量达到876万吨,但环比二季度需求量仅增加59万吨或7.21%。7-8月,华北、东北等北方地区进入雨季,南方地区台风天气频发,加之江南、川渝等地区高温天气持续,导致道路项目施工的稳定性较差,虽然沥青刚性需求环比有改善,但改善力度明显不足。9月份以后,南方地区台风天气依旧较多,但北方大部分地区进入项目赶工期,沥青需求明显改善且释放稳定,对沥青价格有一定支撑。不过,由于三季度沥青需求增幅仅59万吨,不及产量增幅77万吨,导致沥青库存去库速度跟去年同期相比较慢,三季度沥青社会库容率仅下降7个百分点,沥青炼厂库容率基本持平。整体来看,需求改善力度不足,叠加沥青去库速度较慢,导致需求端对沥青价格的利好十分有限。

展望四季度,沥青需求及产量均可能呈现季节性下滑的趋势,需求端的下滑对沥青市场的利空影响更大,叠加原油价格下行从成本端利空沥青价格,预计沥青均价将延续下跌走势。

从原油价格角度来看,宏观上美联储降息延续、OPEC+继续增产、美国商业原油库存转为累库态势、天气及地缘等不确定性风险整体可控,预计油价继续下行,10月—12月月度均价分别为WTI主力:61美元/桶、59美元/桶、57美元/桶,成本端利空明显;从需求端来看,10月中旬开始东北、西北终端项目施工需求可能明显减弱,南方市场需求可能环比继续改善,但是预计需求总量环比下行。11月中旬开始,山东、华北周边也陆续进入供暖季,施工需求减少,11-12月需求下滑幅度扩大,预计四季度需求量不及三季度;供应端来看,9月份可能是年内沥青产量最高的月份,10月份炼厂排产开始下调,预计11-12月份排产继续下滑,社会库去库速度可能加快,供应端的压力或略有减轻。整体来看,10-12月沥青月均价分别为3770元/吨、3650元/吨及3480元/吨,逐月走低。