炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

近日,在线情感社交APP伊对的母公司米连科技有限公司(下称“米连科技”)在港交所递交招股书,华泰国际为独家保荐人。

靠着核心APP伊对480万名月活、18万红娘、行业收入排名第一等高粘性指标数据,米连科技近些年的业绩迅速爆发。但关于伊对等app“诱导消费”、“虚假相亲”、“服务与宣传不符”、“用机器人聊天套取用户充值”等公开投诉数不胜数,判决书披露的伊对平台上出现的诈骗案也是接二连三,米连科技的合规风险不容忽视。

从财务角度分析,米连科技高度依赖增值服务,收入占比几乎100%。从对APP的依赖度看,伊对贡献约80%收入,公司高度依赖单一产品。截至2025年6月30日,米连科技账面上的现金及现金等价物为9.81亿元,占总资产的比例高达85%以上,可公司仍要在港股上市募资。

高度依赖单一产品 账面现金近10亿元占总资产的85%仍要募资

招股书显示,米连科技核心业务围绕情感社交展开,其应用产品涵盖国内外市场,国内包含“伊对”及“贴贴”等主要应用,海外应用产品主要有“HiFami”、“Chatta及Seeta”等。

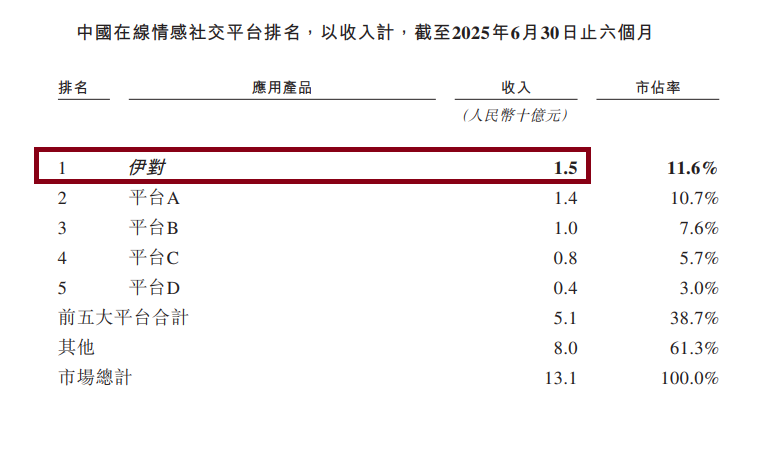

其中,米连科技旗下核心产品伊对 APP 凭借“主持人用户引导的三方视频互动模式” 占据一席之地。根据招股书披露,截至2025年6月,伊对平均月活跃用户达480万,七日留存率高达72.1%,显著高于行业平均水平;月活跃用户月均启动次数为119.6次,大幅超过该指标行业前十大参与者平均的55.2次;按收入计,“伊对”在中国在线情感社交行业排名第一。

来源:招股书

来源:招股书招股书显示,伊对2025年上半年的营收约15亿元,而米连科技同期总营收为19.17亿元,伊对APP对公司营收的贡献程度高达79%,接近八成。

高度依赖单一产品最突出的问题是抗风险能力较为脆弱。一旦核心产品因市场竞争加剧、政策调整或合法合规等方面出现不利变化,公司经营业绩将受到较大冲击。

截至2025年上半年末,米连科技账面上的货币资金为9.81亿元,接近10亿元,占总资产的比例为85.43%,超过85%。

并且,公司资产负债率虽然看上去较高,但绝大部分负债主要是可转换可赎回优先股认购预付款,这部分负债主要是米连科技历史上发行的优先股所致。目前公司扭亏为盈、营收大增且有上市预期,如果公司成功IPO,可转换可赎回优先股转若换为普通股且优先权终止,该负债的账面值将重新分类至权益,公司资产负债率将大幅降低。

账面绝大部分资产是现金接近10亿元,米连科技为何还要上市募资?招股书显示,公司募资主要用于通过现有产品渗透更多海外市场并开发适合海外市场的差异化产品;进一步投资于扩大研发及技术团队,升级核心技术基础设施,增强产品及优化用户体验;战略投资与收购;以及用作营运资金及一般企业用途。

商业伦理与合规风险制约长期价值 收入分成费占总成本九成

2022-2024年、2025年上半年,米连科技分别实现营收10.52亿元、10.34亿元、23.73亿元、19.17亿元;净利润分别为-0.13亿元、-0.17亿元、1.46亿元、2.62亿元。

尽管公司营收大幅增长并且扭亏为盈,但米连科技面临着巨大的合规考验,这不仅是公司能否成功在港股IPO的关键,也是公司长期价值的制约因素之一。

研究认为,伊对APP商业模式比较依赖“红娘”这一角色。截至2025年6月30日,伊对平台已有累计超过18万主持人用户。这些红娘不仅组织视频聊天、引导话题、撮合关系,还直接参与平台的收益分成。

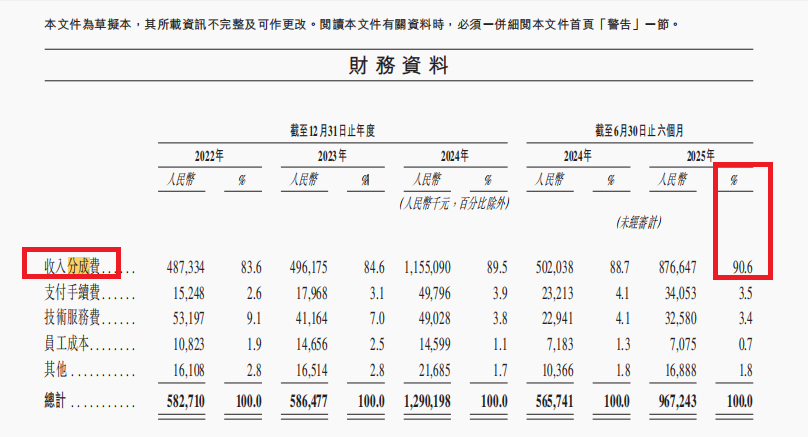

据招股书披露,主持人可以从用户赠送的礼物中获得收益分成,分成比例介于20%至52%之间。同时,分成费也是公司主要营业成本,占比在9成左右。以2025年上半年为例,公司收入分成费为8.77亿元,占营业成本的90.6%。

来源:招股书

来源:招股书米连科技“红娘”模式与收益分成激励机制在提高平台活跃度的同时,也带来了显著的诱导消费风险。部分“红娘”用户为了实现收益最大化,可能存在过度引导用户进行礼物打赏、充值等消费行为。据媒体调查报道,多名男性投诉人描述伊对APP“不是一个相亲平台,而是打着相亲的幌子直播赚钱的”。该报道还称,有阿尔兹海默症的79岁父亲在伊对APP上几个月内被诱导消费27万元。

根据新浪旗下黑猫投诉 【下载黑猫投诉客户端】平台的统计,伊对APP累计投诉量高达1060件(截至2025年10月9日)。除了大量诱导消费问题投诉,伊对APP还被消费者投诉“虚假宣传”。比如有消费者投诉在伊对APP充值玫瑰的金额接近14万元,但连聊天对象的联系方式都加不到。

来源:黑猫投诉

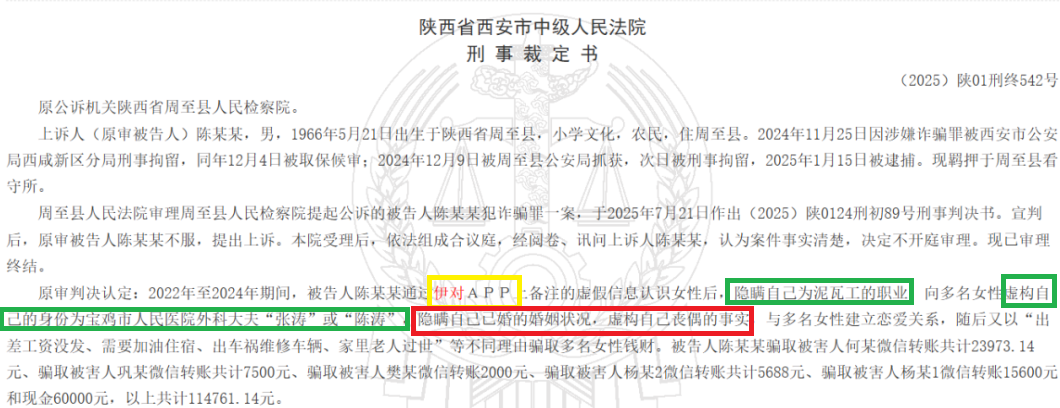

来源:黑猫投诉此外根据法院的判决书,2022年至2024年期间,被告人陈某某通过伊对APP上备注的虚假信息认识女性后,隐瞒职业、婚姻状态等信息,与多名女性建立恋爱关系,骗取多名被害人钱财,骗取金额合计超11万元。此外,裁判文书还显示被告人杨某隐瞒通过伊对平台结识3名被害者,诈骗金额最高的达到35万元。

事实上,婚恋交友线上平台“杀猪盘”多已经不是新鲜事。2024年3月15日,珍爱网、世纪佳缘网等婚恋网站被央视3.15晚会曝光,这些平台以优质的异性资源、诱人的成功案例吸引消费者充值成为会员,再以各种套路收割消费者。

早期婚恋社交巨头世纪佳缘、百合网、珍爱网等平台不断完善着婚恋网站的商业模式,核心都是靠红娘匹配,会员收费。而正冲刺港股的米连科技,核心业务模式也离不开“红娘”,但诱导消费、虚假宣传、虚假相亲等投诉也是需要正视的挑战。

研究认为,婚恋只是社交的一个细分领域,本质是一个低频行为,如果牵手成功几乎不存在复购,因此该类业务的商业模式及天花板本身就“先天不足”。一家社交婚恋平台如果业绩猛增但合规投诉也很多,投资者须关注商业伦理与合规风险视角下的长期价值。

港股IPO前景几何?

对于互联网企业,监管机构特别关注内容审核机制、虚拟货币管理、诱导消费等方面,而米连科技在这些方面可能存在薄弱环节,公司的“红娘模式”能否经得起考验,将决定其上市命运的走向。投资者面临的核心问题是:这种建立在情感与消费模糊边界上的商业模式,能持续多久?

很多投资者根据实践经验反馈,“伊对”对用户信息的审核或较为宽松,该APP仅需填写手机号即可注册,年龄、性别、职业、婚姻状态等基础信息均自行填写。注册用户身份信息的真实性如何保障?作为平台管理者的米连科技是否符合合规运营的要求?

以上述裁判文书显示的陈某某通过伊对APP实施的诈骗案为例,陈某某隐瞒自己为泥瓦工的职业,向多名女性虚构自己的身份为宝鸡市人民医院外科大夫“张涛”或“陈涛”,隐瞒自己已婚的婚姻状况,虚构自己丧偶的事实,与多名女性建立恋爱关系,靠着虚假职业和虚假婚姻状态实施诈骗。

来源:裁判文书网

来源:裁判文书网如果米连科技和伊对APP对用户信息进行审慎核查,是否会避免如此之多投诉及犯罪的产生?能否让更多消费者少受损失?答案是肯定的。

根据《中华人民共和国网络安全法》,未要求用户提供真实身份信息,或者对不提供真实身份信息的用户提供相关服务的,网络运营者可被处以罚款甚至暂停业务、停业整顿、关闭网站、吊销相关业务许可证或者吊销营业执照。

目前,纯粹的婚恋社交概念在资本市场面临考验。老牌公司如世纪佳缘已从美股退市,而新兴公司如米连科技正在寻求上市过程中。如果米连科技还是不能解决“诱导消费”、“虚假婚恋”等大量投诉,老牌公司或是前车之鉴。

责任编辑:公司观察