炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

近日,杭州新元素药业股份有限公司(下称“新元素药业”)向港交所递交招股书,拟通过18A章规则上市,中信证券为其独家保荐人。作为一家专注于痛风及相关代谢疾病领域的创新药企,新元素药业虽拥有广阔的市场前景,但其背后隐藏的研发滞后、竞争加剧及商业化能力兑现难等问题同样值得关注。

Best in class单品背后仍存隐忧:研发进度落后 商业化价值兑现面临挑战

招股书显示,新元素药业专注于代谢、炎症和心血管疾病领域,涵盖痛风患者的全流程护理,全方位解决高尿酸血症、慢性痛风、急性痛风、痛风石溶解及与高尿酸血症有关的CKD等问题。

目前,全球已经上市的降尿酸药物包括别嘌醇、苯溴马隆、非布司他、雷西纳德、多替诺雷等。然而,上述部分药物却显示出一定的安全隐患。例如,别嘌醇可能导致严重的过敏反应,因此有过敏、严重肝肾功能不全和明显血细胞低下者禁用;苯溴马隆有严重的肝毒性,已经在欧美主要国家撤市;非布司他曾报告导致4.3%心血管死亡率被FDA黑框警告,即用于警示医生和患者某药品有潜在风险和严重副作用及安全问题等。

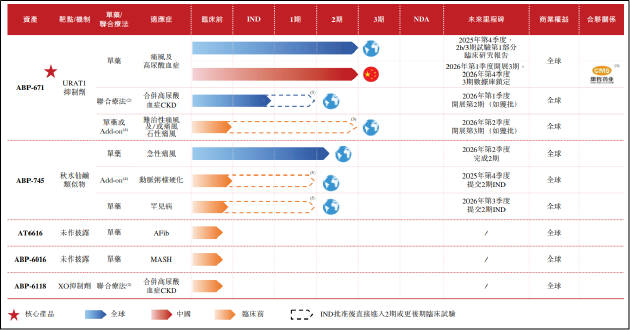

现有药物的安全性问题为新一代药物创造了市场机会,但同时也对新产品提出了更高的安全性要求。目前,新元素药业的管线包括2款临床阶段产品(ABP-671和ABP-745),及多个临床前阶段项目(AT6616、ABP-6016、ABP-6118)。

其中,核心产品ABP-671是一种URAT1(尿酸转运蛋白1)抑制剂,主要针对痛风和高血压酸血症的治疗需求。从作用机制来看,URAT1抑制剂通过抑制肾脏对尿酸的重吸收过程,促进尿酸从尿液中的排泄,适合尿酸排泄不良型患者。

公司在招股书中表示,ABP-671具有独特的化学结构,与传统的苯溴马隆及其衍生物相比,成功消除了肝毒性风险,展现出更好的安全性和更高的靶向选择性。目前,该产品正在美国和中国同步开展针对痛风和高血压酸血症的2b/3期临床试验。

然而,从竞争格局看,新元素药业的优势并不显著。从疗效数据看,使患者的sUA水平降至<6 mg/dL是降尿酸药物批准上市的标准之一、降至<6 mg/dL能降低痛风发作频率,而降至<4 mg/dL则能溶解痛风石。非头对头对比竞品数据,ABP-671的sUA水平下降至4 mg/dL的比例最高,优于可比竞品。安全性方面,新一代URAT1抑制剂的安全性整体良好,严重不良反应发生率均较低。

但从研发进度看,新元素药业已落后于主要竞争对手。2020 年卫材收购多替诺雷在中国市场独家开发和销售的权益,2024 年12 月在中国成功上市,预计 2025 年 7 月可进行销售。国内医药龙头企业恒瑞医药开发的SHR4640(Ruzinurad)已于2025年1月向药品审评中心(CDE)提交了上市申请,若顺利获批,将成为首个国产高选择性URAT1靶向药物,占据市场先发优势。

除此之外,其他竞争对手的研发进展也颇为迅速,一品红与Arthrosi合作研发的URAT1抑制剂AR882全球Ⅲ期临床试验完成全部受试者入组;璎黎药业的YL-90148则在中国与美国同步开展Ⅲ期临床研究;信诺维开发的XNW3009片处于Ⅲ期临床阶段。

研发进度滞后意味着即使ABP-671未来能够成功上市,也将面临极为激烈的市场竞争,市场份额的争夺或将较为艰难。此外,传统痛风药物均已度过专利期,目前已有超百种获批上市的仿制药。作为一家初创型研发公司,新元素药业未来的商业化价值兑现仍需面临产品定价、医保准入等方面的挑战。

两年半累亏近7亿现金流承压 IPO前夕股东平价转让股权

财务数据方面,由于尚无商业化产品,期间内公司确认的营业收入主要来源于政府补助和利息收入等非经营性收益。2023年、2024年以及2025年上半年,公司净利润分别为-0.97亿元、-4.34亿元和-1.65亿元,在两年半的时间内累计亏损金额接近7亿元。

从现金流状况分析,截至2025年6月底,公司账面的现金及现金等价物约为5500万元,同时持有按公允价值计量的金融资产2.26亿元以及定期存款2090万元。尽管公司在2025年8月通过D轮融资获得了6750万元的尾款注入,但考虑到仅2024年全年研发开支就高达3.38亿元,现有的资金储备恐难以支撑长期运营。如果公司无法在短期内完成新一轮融资或实现产品商业化突破,将面临严峻的流动资金压力。

历史沿革方面,在新元素药业递交IPO申请的前一个月,发生了一起引人关注的股权转让交易。2025年8月,投资方凯泰康慧将其持有的公司股权,分别转让给方良昌、陈明贤、张惠荣三位受让方,转让价格为66元/股。

值得注意的是,凯泰康慧作为新元素D1轮融资的参与者,当初正是以66元/股的价格对公司进行增资入股。通过对比可以发现,两次股权交易的价格完全一致,这意味着凯泰康慧在持有股权期间未获得任何价差收益。

这种平价转让行为在IPO前夕极不寻常,与常规情况下股东等待公司上市,股权增值后离场的逻辑明显不符。这一异常交易引发市场多方面猜测,是否意味着部分投资机构对公司上市前景持谨慎态度?或者是否存在其他未披露的协议安排?

从公司的融资历程来看,新元素药业自成立以来先后完成了5轮融资,合计募资10.78亿元。公司的估值也从2017年A轮融资时的1.07亿元,飙升至2022年的20亿元,再到2025年的30.52亿元,短短数年间估值增幅惊人。然而,这种估值快速增长的背后缺乏业绩支撑,主要建立在未来的商业化预期之上。如果核心产品研发受阻或商业化进程不及预期,高估值的可持续性将面临考验。

从估值性价比看,由于创新药行业的特殊性,部分企业尚处于发展的早期阶段,尚未实现盈利,核心价值逻辑往往是其未来发展的良好预期而非当期的业绩表现,因此普遍使用的市盈率估值方法存在失真现象。而市研率是在此背景下引入的关键量化估值指标,可作为相关公司的作为公司估值参考。

以2024年公司研发开支计,新元素药业市研率约9.03倍。Wind数据显示,目前港股上市的未盈利生物医药企业市研率中位数为27.5倍,算数平均值为67.27倍,公司估值显著低于行业整体水平。

责任编辑:公司观察