炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:新消费主张/cici

“非洲纸尿裤之王”乐舒适有限公司(以下简称“乐舒适”)的港股IPO之路并非一帆风顺。2025年1月,乐舒适首次向港交所递交招股书,但六个月内未通过聆讯,招股书于7月底失效。8月12日,公司再度递表,但其面临的业绩增速放缓、低价策略可持续性、IPO前大手笔分红募资必要性存疑、社保公积金欠缴金额不减反增等多重难关仍未消除,乐舒适二闯港交所的胜算几何?

IPO前现大比例分红、多数流入沈延昌杨艳娟夫妇口袋 社保及住房公积金欠缴金额不减反增

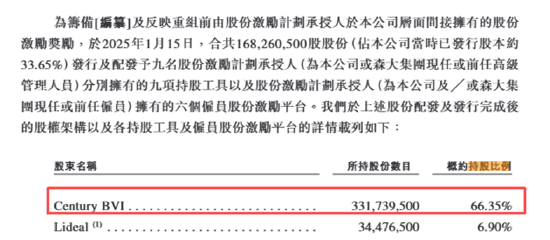

2004年,沈延昌创建森大集团以开展对非洲的贸易,2009年,乐舒适作为森大集团的内部业务分部,开始通过集团渠道向非洲销售卫生用品。随着业务扩张,2022年乐舒适进行了重组,从森大集团中分拆出来独立运营。IPO前,沈延昌、杨艳娟间接控制Century BVI控制乐舒适66.35%的股权。

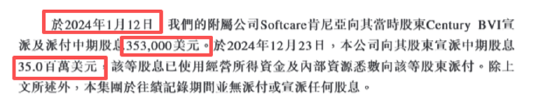

值得关注得是,乐舒适在递交上市前,于2024年进行了两笔派息。2024年1月,乐舒适附属公司Softcare肯尼亚向Century BVI派付中期股息35.3万美元;同年12月,乐舒适又向股东宣派3500万美元中期股息。

一般来说,公司采取高比例分红策略,说明公司经营或已经过了高速成长期,进入相对成熟期;同时,公司往往缺少新的项目投资,不需要募集资金。公司一边进行大额分红,一边想要上市筹钱,这与公司目前的状况是否匹配呢?

不出意料的是,乐舒适公司上市前夕大手笔分红中多数都流入了沈延昌、杨艳娟夫妇俩口袋,根据公司招股书所披露的持股比例,沈延昌、杨艳娟夫妇通过Century BVI持有乐舒适66.35%的股权,分得大部分。

(资料来源:公司招股书)

值得关注的是,最近市场投资者对于公司IPO前夕大手笔分红这一现象的关注度上升,这类公司或存在过度融资、以“圈钱”为目的盲目谋求上市之嫌。对于乐舒适公司上市前夕,一边大手笔分红、一边上市募资的行为是否合理,或也有待进一步观察。

据公司招股书,乐舒适此次募资主要用于扩大产能及升级生产线、用于营销推广、进行战略收购、升级CRM系统、聘请管理咨询公司进行新市场及新产品分析等。但在上市前将大量现金以分红形式流出,不得不令人质疑公司是否真的面临资金压力,以及募集资金的必要性。

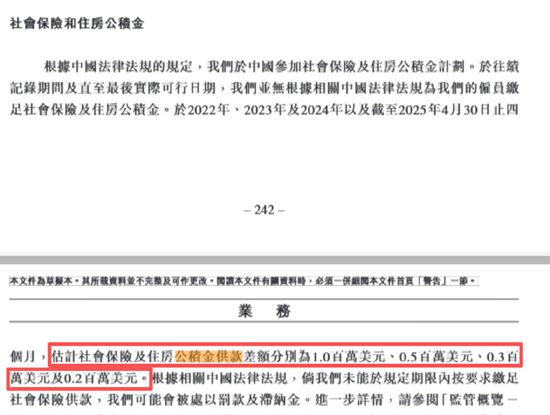

除此之外,乐舒适员工权益保障尚存不足,社保及住房公积金欠缴金额不减反增。2022年、2023年及2024年以及截至2025年4月30日止四个月,估计社会保险及住房公积金供款的差额分别为1.0百万美元、0.5百万美元、0.3百万美元及0.2百万美元。

(资料来源:新版招股书)

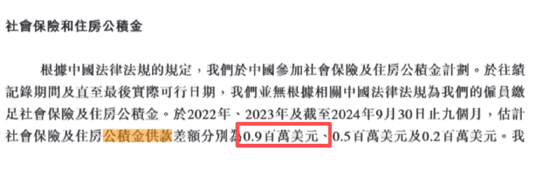

令人费解的是,前后两版招股书,公司欠缴社保公积金的金额非但未减少,反而增多了。其中,2022年欠缴金额由90万美元增加至100万美元。

(资料来源:第一版招股书)

低价策略挑战盈利能力、销量冠军业绩增速放缓

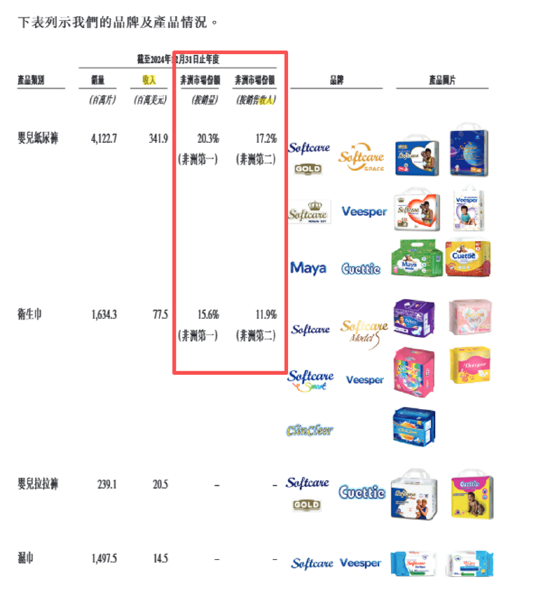

乐舒适主要从事婴儿纸尿裤、婴儿拉拉裤、卫生巾和湿巾等婴儿及女性卫生用品开发、制造和销售,产品主要销往非洲。该品牌虽在国内鲜为人知,但在非洲可谓是家喻户晓。作为非洲卫生用品市场的领导者,在销量上表现亮眼。

按2024年销量计算,乐舒适在非洲婴儿纸尿裤和卫生巾市场均排名第一,市场份额分别达到20.3%和15.6%。这份成绩单背后,离不开母公司森大集团在非洲市场已建立的渠道和资源。

(资料来源:公司招股书)

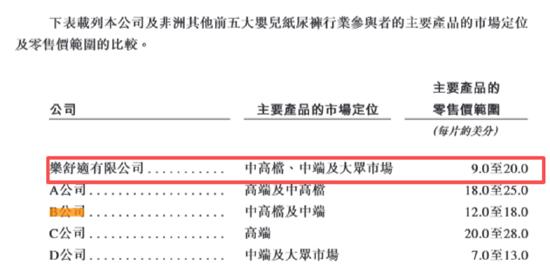

乐舒适在非洲市场的成功,很大程度上得益于其低价竞争策略。在非洲婴儿纸尿裤行业前五大参与者里,乐舒适产品定位中高端、中端及大众市场,零售价格范围为每片9美分至20美分,而竞争对手A公司为18美分至25美分,B公司为12美分至18美分,C公司为20美分至28美分。

(资料来源:公司招股书)

分品牌看,公司婴儿纸尿裤品牌中销量最高的Softcare品牌婴儿纸尿裤单片售价8.78美分(2024年),销售第二的Cuettie平均售价更是低至7.3美分(2024年)。

低价策略不仅限制了利润空间,或还削弱了品牌溢价能力。2025年前四个月,乐舒适婴儿纸尿裤的毛利率同比减少2.3个百分点,降至32.9%。公司整体毛利率也由2024年前四个月的34.9%降至2025年前四个月的33.6%。

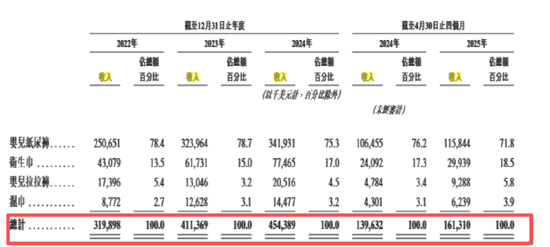

同时,销量冠军的光环背后,业绩增速放缓已成为乐舒适无法回避的现实。从财务数据来看,乐舒适2022年至2024年收入分别为3.20亿美元、4.11亿美元和4.54亿美元,2023年、2024年公司收入分别同比增长29.25%、10.46%,增速明显放缓。更为明显的是净利润增速的变化:2023年净利润同比激增251.7%,达到6468万美元;而2024年净利润增速大幅回落至47.05%。进入2025年,净利润增速下降趋势仍在延续,前四个月净利润同比增速进一步放缓至12.45%。

(资料来源:公司财报)

频现关联交易、业务独立性待考

乐舒适在推进港股IPO的过程中,其频繁的关联交易以及由此引发的独立性质疑,是市场和监管关注的核心问题。这些交易主要围绕其与创始团队控制的森大集团 展开,涉及采购、销售、服务支持等多个方面。

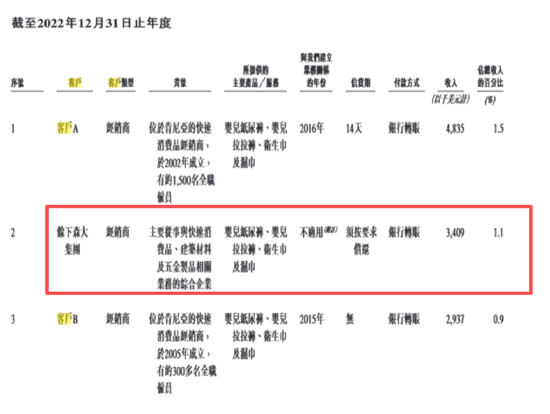

据公司招股书,2022年,森大集团是乐舒适第二大客户,采购乐舒适婴儿纸尿裤、拉拉裤、卫生巾及湿巾产品,采购总金额为340.9万美元。

除此之外,报告期,森大集团均位列乐舒适前五大客户名单之中向乐舒适提供原材料、机器替换备件、设备、信息技术支持与维护服务,还包揽了乐舒适的供应链处理与支持(物流文件处理、仓储、进出口清关事宜人力支持等)、行政支持服务、短期租赁等。2022年-2024年及2025年前四个月,乐舒适向余下森大集团的采购额分别为2461.9万美元、2666.8万美元、1788.9万美元及570.8万,占比较高。

除此之外,森大集团未注入乐舒适的业务(主要在尼日利亚和几内亚)与上市公司主体共用核心品牌商标。如果这些独立业务的产品出现质量问题,可能会波及乐舒适的品牌声誉。

乐舒适与森大集团之间错综复杂的关联交易,是其IPO进程中一个无法回避的问题。尽管公司解释这些安排有降低成本、提高效率的考量,但如何向市场和监管机构证明其具备高度的业务独立性和健全的公司治理,将是其成功上市的关键挑战之一。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察