来源:能源研发中心

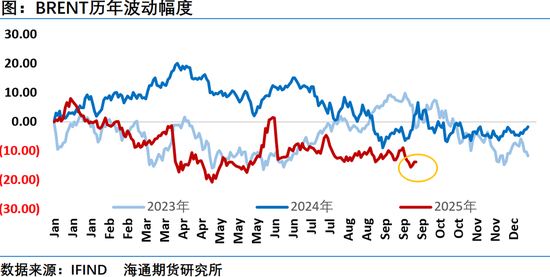

与过去三年油价在国庆假期都出现超过10%的剧烈波动不同,今年8天的国庆+中秋假期,6个半交易日,油价最终跌幅只有1%左右。

假期中间有个周末作为分水岭,其前后油价表现截然不同,假期前半段油价持续下行,并在10月刚开始就刷新了下半年低点,大有破位下行之势,WTI原油一度接近60美元关口,而时间进入本周油价则暂缓跌势,开始超跌修复行情,周三一度接近收复全部跌幅,本周在欧佩克+会议小幅增产,以及EIA短期能源展望公布后,油价均有反弹动作,意味着目前市场仍存反复,没有形成一致性的观点。不过周三油价收出上影线,意味着油价的短线反弹可能再次到位,节后开盘油价继续回落的可能性较大。

周二公布的最新一期EIA短期能源展望中对油价影响因素分析非常全面,基本考虑到了当前原油市场面前的确定性和不确定性,EIA在本期报告中继续强调从今年四季度到明年一季度原油市场会面临非常明显的供应过剩压力,油价会有明显的重心下移,但EIA也强调了油市面临的不确定性,对年度油价预测进行了小幅上调,这一变化对于市场情绪有一定提振,油价在这份报告公布后有所上涨。我们也可以从这些纷繁复杂的影响因素中,理解为什么目前市场上投资者对油价后市的判断存在明显的分歧,这些影响因素都对价格有着足够的影响力,任何一种走向都有其合理性,从油价的走势来看,多空力量形成交织拉锯,在供应过剩担忧主导下,空头略占上风,但并没有压倒性优势,因此我们看到的是油价的不断折返。油价最终的走向是各类观点参与到市场中后的汇总,最为关键的是投资者做出押注决定的时候,要做好对交易风险的应对。

EIA短期能源展望透出油市面临的确定性和不确定性

EIA短期能源展望报告中上调油价预测,预计2025年布伦特价格为68.64美元/桶,此前预期为67.80美元/桶。预计2025年WTI原油价格为65.00美元/桶,此前预期为64.16美元/桶。预计2026年布伦特价格为52.16美元/桶,此前预期为51.43美元/桶。小幅上调油价的逻辑是EIA观察到几个因素对冲了供应强劲增长带来的下行压力。一个可能的因素是中国石油库存的增加。中国不报告其石油库存的数据,但是根据第三方和官方资料的进口、出口、精炼数据以及石油库存数据,EIA评估中国今年已经积累了大量的石油库存。由于中国的库存建设本质上是战略性的,因此它们可能充当需求的来源,缓冲价格下行压力的作用超出了EIA预测的平衡表上显示的过剩利空情况。另外夏季全球石油需求也有可能高于EIA目前的估计。对此EIA也做出解释,因实际石油需求数据的滞后性,特别是在经合组织之外的数据,意味着我们对2025 年第二季度和第三季度全球需求的估计仍然是模型结果和世界大部分地区初始数据观察的混合体,这有可能与市场实际消费有差异。另外就是接下来欧佩克+的产量将低于未来几个月的目标。欧佩克+从2025年4月开始增加产量,而今年的大部分时间里,该集团的生产已经接近其目标。上个月,该小组开始执行其165万桶/日的产量恢复计划,但是因为一些成员达到了其产出的实际限制,实际增产能力存疑,而另一些成员则旨在保持库存建设,后续欧佩克+实际增加的产量将放缓。

尽管如此EIA预测中的库存增加仍然很大,全球石油供应不断增长以及夏季季节性需求高峰的转变将导致全球石油库存较预测大幅增长,路透稍早公布的一项调查发现,在 OPEC+ 达成增产协议后,OPEC 9 月石油产量进一步增加,主要受阿联酋和沙特增产提振。OPEC+是石油输出国组织 (OPEC) 及包括俄罗斯在内的盟友组成的产油国联盟。调查显示,OPEC 9月石油产量为 2,840 万桶/日,较 8 月修正后的总产量增加 33万桶/日,其中阿联酋和沙特的增幅最大。在这样的背景下EIA预计 2025 年第四季度库存平均将增加 260 万桶/日,并将在 2026 年之前保持在较高水平,2026年全球石油库存将平均增加210万桶/日,相比之下今年年均增长190万桶/日。库存建设将在2026 年第一季度达到最高水平,平均超过 270 万桶/日。强劲的库存建设可以填补商业存储选项,这将促使市场参与者寻求其他更昂贵的原油储存选择石油,如浮式储存。因此,部分原油价格下跌可能会反映出边际存储成本。EIA预测全球石油需求上升和石油产量增长略有下降,两者都是为了应对油价下降。

EIA报告中判断中国继续购买石油以填补库存的速度是其预测中的一个关键不确定性。如果中国的建设继续以近几个月估计的速度进行,原油价格可能高于其报告中的预测。然而,中国原定库存石油采购放缓可能会使随着更多石油开始出现在可见的石油库存数据中,油价面临下行压力。

其他因素也导致EIA的价格预测存在重大不确定性。虽然报告中没有预测任何重大供应中断,石油供应风险仍然存在。持续的紧张局势和谈判与俄乌冲突相关的可能会影响供应,同时可能会颁布进一步的制裁措施反对俄罗斯石油的购买者。地缘政治发展,包括乌克兰对俄罗斯石油的袭击港口,引发了市场对石油生产或出口可能受到干扰的担忧。另外美国与美国之间正在进行的贸易谈判和与关税相关的法律挑战贸易伙伴可能会影响经济和石油需求增长,从而影响油价。最后鉴于预计今年晚些时候开始供应严重过剩,欧佩克+可能会重新审视其计划增加产量,缓解油价下行压力。

总体来看通过EIA报告可以看出供应过剩仍是年内剩余时段油价运行的最核心驱动,但是原油市场同意面临复杂的地缘因素及宏观层面经济、关税、美元贬值等多重因素影响,这随时可能给油价的带来扰动,总体来讲EIA报告一些对油市积极因素的分析改善了市场预期,油价也在该报告后加大了反弹力度。

除了EIA报告给油价带来的影响,另外在10月5日欧佩克+发布公告,欧佩克+八个产油国将在11月进一步增产13.7万桶/日。下次会议将于11月2日举行,讨论12月的政策。声明中指出,全球经济前景稳定,当前市场基本面健康。此前有消息称欧佩克+可能在周日的会议上考虑在11月将石油产量增加41.1万桶/日,因油价上涨促使该组织寻求重夺更多市场份额。稍早之前欧佩克+联合部长级监督委员会(JMMC)于10月1日召开线上会议强调有必要全面遵守石油产量协议,并要求部分成员国额外减产,以弥补此前超出配额的产量。该委员会由石油输出国组织主要成员国及俄罗斯等盟友组成。OPEC在会后声明中重申合规要求,联合部长级监督委员会对OPEC+产量水平不具备最终决策权限,近期部分成员国超产问题持续引发市场对供应过剩的担忧,全面遵守产量限制成为维持油市平衡的关键前提条件。此次会议召开时点正值全球原油需求前景面临下行风险。OPEC+联合部长级监督委员会第63次会议定于2025年11月30日举行。周一沙特将11月销往亚洲的阿拉伯轻质原油官方售价(OSP)设定为较阿曼/迪拜均价每桶升水2.20美元。可以看出欧佩克+面对油价走弱选择了较为谨慎的策略,没有进一步提速增产,沙特也没有像此前市场预期的上提官价,而是跟上一个月售价保持了一致;这样的决定显示一方面欧佩克+对于原油市场需求预期仍较为乐观,并仍致力于提升自身市场份额,另一方面在增产同时也尽可能的让油价保持相对坚挺,从而实现最大收益。油价在欧佩克会议之后走出反弹行情,虽然幅度有限,但整体来看欧佩克+会议小幅增产落地后没有给油价带来进一步下行压力,油价也在刷新下半年低点之后短线组织反弹修复行情,不过预计四季度原油市场仍将面临供应过剩压力,在这一核心驱动主导下,油价重心仍有进一步下行空间。

七国集团发表声明成员国一致认同采取关税及进出口禁令等贸易措施的重要性,以切断俄罗斯财政收入来源。将采取措施大幅削减对俄罗斯的进口,目标是逐步停止包括碳氢化合物在内的所有对俄能源依赖。将认真考虑对那些协助资助俄罗斯军事行动的国家和实体采取贸易措施及其他限制措施。

另外伦敦证券交易所集团(LSEG)的数据显示,9月中国原油进口量已降至1083万桶/日,较8月的1165万桶/日下降7%,创下今年2月以来的最低值。这一变化,大概率与6月以色列-伊朗冲突引发的油价短暂飙升有关——9月到港的原油,多是当时油价高位时签订的合同货,高价自然抑制了进口需求。更值得警惕的是,中国原油需求可能已接近“峰值”。2025年中国电动车普及率预计将达到40%,叠加经济刺激政策效果有限,原油需求增长明显放缓。路透社的预测显示,2025年中国原油进口均值或降至1100万桶/日,低于2024年的1140万桶/日;瑞银(UBS)更是警告,若中美贸易战进一步升级,中国炼厂利润率可能被进一步压缩,届时进口量甚至可能跌至1000万桶/日以下,给全球供应过剩局面再添压力。

最终油价在假期期间先跌近3美元,然后本周连续反弹3个交易日收复大部分失地,最终收出了一根长下影线,目前来看市场仍需要观察四季度原油市场供应过剩实际落地情况,以及复杂的地缘层面后续仍面临诸多的不确定性,塞尔维亚总统武契奇日前表示,目前所有人都在为战争做准备,他表示担心,可能爆发新的战争。四季度仍然需要防范地缘因素短期内突然升级带来的冲击。另外就是宏观层面市场在交易上周三美国启动的政府停摆将推动资金涌入避资产,市场参与者将这一现象称为“贬值交易”。当市场预期某种货币(尤其是美元)将走弱时,投资者为规避购买力缩水风险,主动将资金从美元资产中撤出,转投黄金、股票、加密货币等被认为更具保值潜力的资产,因此可以看到近期诸多的风险资产纷纷大幅走高,这在一定程度上影响了市场情绪,也间接的影响着投资者对于油价的预期。

总体来看,现阶段原油面临的影响因素比较复杂,其中地缘和宏观层面对油价有明显的偏利多的作用,而OPEC+ 增产带来供应过剩压力是主要的利空因素,并且这一因素是决定目前油价运行方向的最核心驱动,预计油价重心仍会在震荡拉锯中逐步走低,直到市场改变对供应过剩压力的预期。基于对各类影响因素的综合评估,重点机会选择上仍建议以把握反弹冲高后的做空机会为主,注意节奏把握,谨慎参与。

责任编辑:赵思远