炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

近期,魔视智能科技(上海)股份有限公司(下称“魔视智能”)正式向港交所递交上市申请。

面对三年半亏损7.6亿元、无法通过经营“造血”、资不抵债、市占率较低、高阶智驾模式不占优的现实困境,尤其是面对超12亿元的可赎回负债、每年约6000万元的利息压力,魔视智能去港股IPO募资已经不仅仅是“补血”的问题,且是生死存亡问题。此次IPO,魔视智能计划将部分募资用于扩大产能,但公司的产能利用率不足8成。

高阶智驾模式不占优 连续亏损经营净现金流严重“失血”

招股书显示,魔视智能成立于2015年,是一家由人工智能创新驱动的智能驾驶解决方案提供商。从分类上来说,魔视智能属于第三方智能驾驶解决方案提供商,另一大类是整车厂的自研部门。

来源:国金证券研报

来源:国金证券研报国金证券研究认为,整车厂全栈自研竞争力强于第三方。高阶智驾系统提供方的竞争力取决于五大要素:数据、算力、人才、资金、内部协同,其中数据和算力是两大最核心要素。基于上述五大竞争要素,因此判断整车厂的竞争力强于第三方供应商。

根据以上研究,从经营模式上来说,魔视智能作为第三方提供商模式在高阶智驾领域并不占优。招股书显示,于2024年,按收入计,魔视智能在中国智能驾驶解决方案行业的国内第三方解决方案提供商中排名第八,市场份额约为0.4%。

魔视智能以0.4%的市场份额就要港股IPO募资,尤其是连续巨额亏损、经营净现金流严重“失血”。

2022年—2024年、2025年上半年,魔视智能营收分别为1.18亿元、1.47亿元、3.57亿元、1.89亿元,营收增速很快;但公司却持续亏损,净利润分别为-1.99亿元、-2.24亿元、-2.32亿元、-1.11亿元,三年半亏损7.66亿元。

连续亏损使得公司“造血”能力很差。2022年—2024年、2025年上半年,魔视智能经营活动产生的现金流净额分别为-1.14亿元、-1.48亿元、-1.39亿元、-0.73亿元。

魔视智能的亏损并非个例,同行企业如福瑞泰克、驭势科技等也纷纷赴港上市,但至今进展缓慢。智能驾驶行业面临多重挑战,如车企自研比例上升,如比亚迪全栈自研的“天神之眼”系统已下探至7万元车型;又比如市场竞争加剧导致的利润空间被压缩。

连续多年资不抵债 12亿元赎回负债压顶

从扩大经营获得“补血”的角度而言,魔视智能港股IPO募资有迫切性。同时,面对超12亿元的可赎回负债、每年约6000万元的利息压力,魔视智能去港股IPO募资已经不是“补血”的问题,而是生死存亡问题。

据招股书披露,魔视智能通过多轮融资获得“补血”。截至2025年6月30日,公司赎回负债金额高达12.27亿元,占总负债16.11亿元的76%。

魔视智能巨额赎回负债来源于外部融资。2017年至2025年,公司完成多轮股权融资。投资者有权要求公司赎回其投资,年单利率为(i)A-1及A-2轮为8%或15%;(ii)A-3轮为10%或15%; 及(iii)B、B+、C-1、C-2、C-3、C+、C++及D轮为10%。

来源:招股书

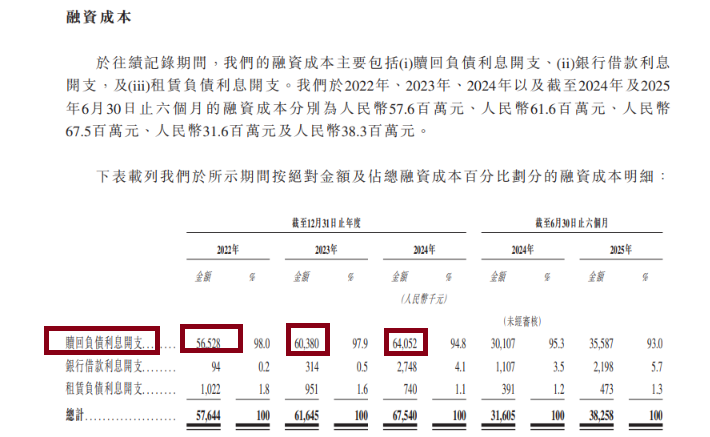

来源:招股书魔视智能不仅面临赎回压力还有利息压力。2022年—2024年、2025年上半年,公司赎回负债利息开支分别为5652万元、6038万元、6405万元 、3558万元,每年约6000万元,这对公司盈利是一个严重拖累。

资料显示,魔视智能2017年A轮投资后的估值0.61亿元,2025年D轮融资后的估值高达25.43亿元,估值激增近40倍,但净利润依然亏损,经营净现金流持续“失血”,还始终处于资不抵债状态。

2022—2024年、2025年上半年,魔视智能资产负债率分别为233.26%、414.12%、431.17%、265.67%。2025年上半年末,魔视智能的总资产为6.06亿元,总负债为16.11亿元,净资产为-10.05亿元。

上市融资确实能为魔视智能缓解眼前的资金压力,但公司的长期生存能力正面临多重核心考验,一是其核心产品线Magic Drive能否实现有效的规模化扩张,从而支撑并提升公司整体毛利水平;二是公司的经营活动现金流能否成功转正,实现内部造血;三是客户与供应商结构能否得到优化等。若无法解决上述问题,魔视智能在智能驾驶行业日益激烈的洗牌中,仍可能面临被淘汰的命运。

产能利用率不足八成仍扩产 客商重叠度高

招股书显示,魔视智能计划将募资用于加强研发能力、扩大产能、技术升级及提升交付能力、深化销售及营销网络、补充营运资金。

来源:招股书

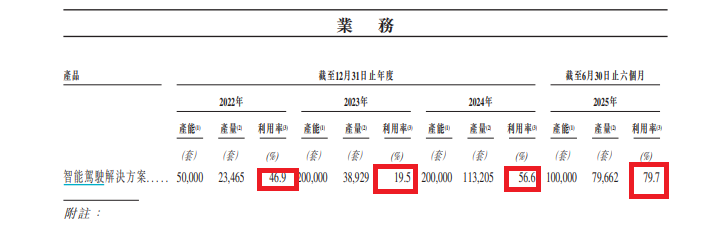

来源:招股书但有意思的是,魔视智能报告期内的产能利用率皆低于80%,2022年—2024年、2025年上半年的产能利用率分别为46.9%、19.5%、56.6%、79.7%。

2022—2024年、2025年上半年,魔视智能来自前五大客户的收入分别为0.42亿元、0.46亿元、1.87亿元、1.24亿元,占当期总收入的35.6%、31.3%、52.3%、65.9%, 集中度越来越高。

魔视智能的供应商集中度也较高,2022—2024年、2025年上半年,公司向前五大供应商采购额分别为3040万元、5430万元、1.3亿元及8630万元,分别占期末总采购额的44.5%、44.2%、43.5%及58.4%。

更有意思的是,魔视智能的客户供应商重叠度很高。于往绩记录期间各年度╱期间的五大客户中,有四名客户同时为供应商;前五大供应商中,有五名亦为客户。

实务中,客户、供应商重叠度高,监管部门及投资者会关注这些交易背后是否隐藏着利益输送、业绩造假,或是否影响到公司的业务独立性和持续经营能力。

魔视智能表示,根据灼识咨询的资料,智能驾驶解决方案行业的领先企业于整个价值链的多个环节经营乃属常见,而价值链沿线的上下游企业作为供应商及客户相互交易亦属行业惯例。

责任编辑:公司观察