文|锦缎

盟科药业的一则定增公告,打破了长假前医药圈的平静。

这家专注于抗耐药菌领域研发的创新药企,计划通过定向增发引入南京海鲸药业作为控股股东。高达10.33亿元的募资额以及随之而来的控制权变更,瞬间点燃市场,股价在公告次日冲至20%涨停。

然而,短短48小时后,盟科药业第一大股东Genie Pharma便公开“宣战”,不仅对定增议案全盘投出反对票,更发起投票权征集并提请罢免包括创始人袁征宇在内的3名核心董事。“大战”一触即发,投资者一片哗然,公司股价应声暴跌。

一边是渴望资金“续命”的创始团队,一边是强势反对的美元基金大股东,双方剑拔弩张。在资本市场硝烟弥漫中,这家科创板“抗生素第一股”的命运悬于一线。

01 定增自救

盟科药业成立于2007年,其创始人袁征宇是国内外有名的抗感染药物专家。袁征宇早年曾参与创办的美国生物制药公司Vicuron Pharmaceuticals,在2005年被辉瑞以19亿美元高价收购,是当时抗感染领域成交金额最大的一笔交易。

历经十四年研发,盟科药业核心产品康替唑胺片终于在2021年6月获批上市,成为首个国产原研恶唑烷酮类抗菌新药,打破了国内高端抗生素领域的进口垄断格局,并于同年顺利纳入国家医保目录。

与同类产品利奈唑胺相比,康替唑胺在针对包括MRSA在内的革兰氏阳性菌感染方面展现出相当的临床疗效,而在安全性上却更具优势。临床研究表明,该药物未观察到肾毒性、肌肉毒性、骨髓抑制毒性及周围神经与视神经毒性等潜在风险。此外,康替唑胺还具有药物相互作用少、体内分布广、口服便利、耐药风险低及适应症拓展潜力大等特点,市场前景广阔。

作为盟科药业的核心商业化产品,康替唑胺自2021年下半年上市后,销售额便从初期的766万元迅速放量,于次年达到4820.67万元。2023年,康替唑胺在医保谈判中成功以原价续约,稳定了定价基础,2024年销售额稳步攀升至1.30亿元。

凭借康替唑胺卓越的临床价值,盟科药业于2022年8月成功登陆科创板,上市首日大涨超过40%,市值超过75亿元,成为国内“抗生素第一股”,风头一时无两。

然而,想靠单一产品就完成企业基本面的全面蜕变,这样的案例不能说没有,但也属于凤毛麟角。

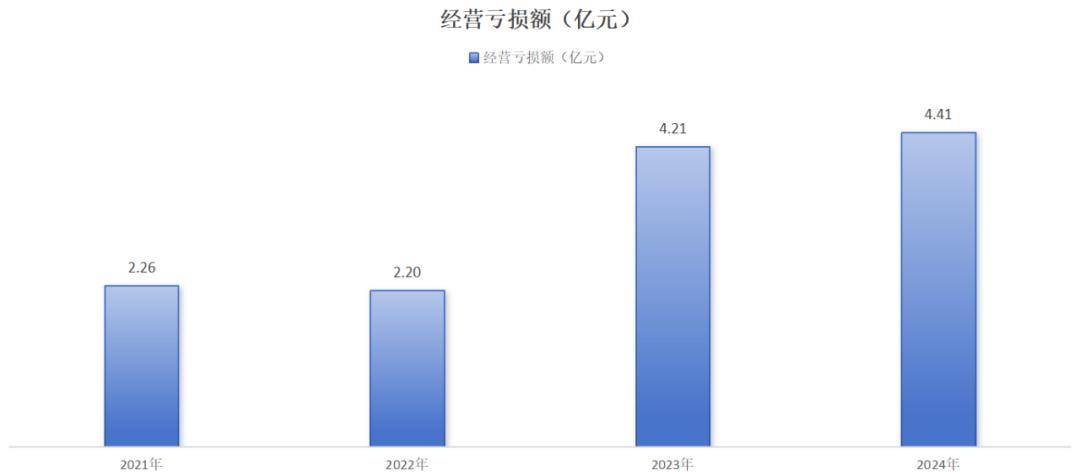

2022年至2024年,盟科药业归母净利润分别为-2.20亿元、-4.21亿元和-4.41亿元,上市后累计亏损超13亿元。同时,作为一种限制使用级抗菌药物,康替唑胺营收天花板并没有很多投资者想象中的那样高,2025年上半年销售收入6697万元,同比增长收窄至10.26%。

更严峻的是现金流危机。2022年至2025年上半年,盟科药业经营活动现金流净额分别为-2.4亿元、-3.29亿元、-4.47亿元和-1.21亿元。截至2025年6月末,现金及现金等价物仅余5.22亿元。

对于自身的处境,盟科药业十分清楚,并坦言:“如公司仍持续进行大额投入但无法通过商业化利润或外部融资提高公司净资产规模,根据相关规定,公司面临退市风险。”

面对步步紧逼的退市风险,2025年9月22日,盟科药业抛出了一份“自救方案”——拟向南京海鲸药业定向增发不超过10.33亿元,发行价格为6.3元/股,募集资金将全部用于公司日常研发与经营投入。交易若完成,海鲸药业将持有盟科药业20%的股权,成为控股股东,其实际控制人张现涛也将成为盟科药业的实际控制人。

通过引入传统药企进行自救,这或许是盟科药业管理层当下最好的选择了。

02 美元基金的阻击

让市场没有想到的是,这个被盟科药业管理层视为“救命稻草”的方案,却遭到了第一大股东Genie Pharma 的激烈反对。

定增公告发布仅48小时,这家持股10.92%的美元基金便发起全面反击,不仅公开征集表决权反对定增议案,更提出罢免董事长袁征宇等三名核心董事的临时提案,将这场原本简单的融资交易演变为公司控制权之争。

Genie Pharm是最早投资盟科药业的机构之一。在盟科药业2013年的B轮融资中,Genie Pharm就豪掷2000余万美元参与领投,并承接了A轮机构Devon Park的部分股票。虽然Genie Pharm后续再未追加投资,但却以大股东身份陪伴了盟科药业长达12年时间。

在长达六项的反对理由中,Genie Pharma首先对海鲸药业的资金实力提出质疑。海鲸药业需以现金全额认购10.33亿元股份,但其未经审计财报显示,截至2025年6月底总资产仅约7亿元,总负债约3亿元。Genie Pharma指出,若海鲸药业通过债务融资参与本次定增,其资产负债率将大幅飙升,考虑到其智能工厂项目仅完成一期投入,二期建设仍需大量资金,其资金链将面临严峻考验,可能影响上市公司控制权的稳定性。

其次,Genie Pharma认为双方业务协同性缺失。根据海鲸药业未审计财务报表,其2024年收入构成中,维生素D2销售占比超65%,甲钴胺片销售占比约10%,盐酸班布特罗口服溶液占比约5%,而研发服务收入占比极小。Genie Pharma认为,这家以维生素和普通仿制药为主营的企业,与专注抗感染创新药研发的盟科药业在技术和战略上协同效应有限。

同时,盟科药业在定增方案中表示:“随着公司产品销售规模的扩大,自有团队覆盖终端医院的广度与深度仍较为有限,公司需要借力外部战略合作伙伴以进一步提高商业化效率。” Genie Pharma指出,盟科药业现有销售团队仅86人,而海鲸药业销售团队约百人,双方药品品种差异显著,若强行整合销售渠道,可能导致上市公司与控股股东之间销售渠道、人员混同,严重损害上市公司独立性。

此外,Genie Pharma还质疑海鲸药业的管理能力。理由是2025年2月, 广东省药品监督管理局对海鲸药业下发粤药监药罚〔2025〕2001号处罚文件,罚没42.58万元;2022年1月12日,海鲸药业维生素D2软胶囊因未按规定在湖北省及时主动申报全国最低价,被湖北省医疗保障局医药价格和招标采购处拟暂停挂网。

尽管Genie Pharma罗列出多个反对理由,但其反对的最核心原因还是控制权变更的风险。若交易方案最终落地,那么海鲸药业将获得向盟科药业董事会提名5名董事的权利,该数量在9人董事会中超过半数,从而牢牢掌握公司决策主导权。对持有12年的Genie Pharma而言,在尚未获得满意回报的情况下,低价引入新控制人无疑触及其根本利益。

面对Genie Pharma的质疑,盟科药业管理层坚持认为此次定增是引入产业资本、优化股权结构的关键举措,海鲸药业在原料药开发与CDMO领域的经验将补全其生产链条,有助于提升研发效率、降低生产成本。此次10.33亿元的注资可支撑公司两年以上运营,同时实力强大的新实控人入主也将给公司的长期资金需求提供持续保障。

然而Genie Pharma的反击并未止步于书面质疑。在提出反对的同时,这家美元基金提名了三位具有百奥维达背景的新董事候选人——杨宗凡、王勇和徐宇超,直指管理层“未履行忠实勤勉义务”。这一举措,将10月9日的临时股东大会塑造成了决定公司命运的关键战场。

03 资本与产业的博弈

这场资本纷争的背后,是三方立场与诉求的激烈碰撞。

对盟科药业而言,资金短缺已是迫在眉睫的生存危机。作为专注抗耐药菌领域的创新药企,受“限抗令”等政策因素的影响,短期内想要依靠康替唑胺实现盈利十分困难,其发展命脉完全系于在研管线的推进。

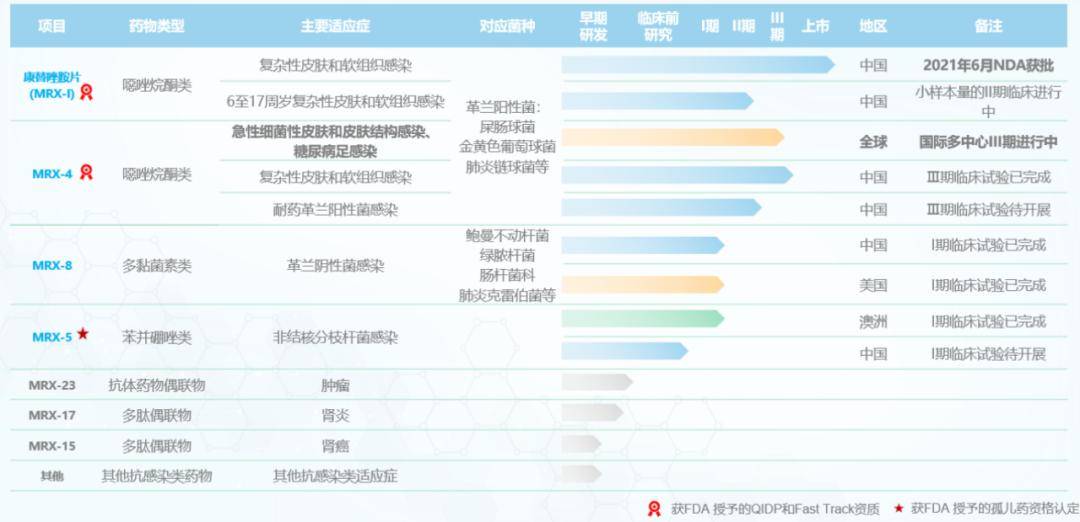

目前,盟科药业核心管线MRX-4已在2025年5月提交新药上市申请,针对糖尿病足感染的全球多中心III期临床试验还在近20个国家同步开展,MRX-5、MRX-8 等候选药物也已进入临床开发关键阶段。

这些管线承载着企业未来的盈利希望,却也意味着未来三年需持续投入数亿元资金。以2024年3.69亿元的研发费用测算,其仅余5.22亿元的现金储备显然捉襟见肘,若无法及时融资,在研管线将面临停滞,退市风险也可能会从警示变为现实。

从海鲸药业的视角看,此次定增无疑是一次战略性布局。作为一家以维生素和仿制药为主营的传统药企,海鲸药业正寻求向创新药领域转型的突破口。通过控股盟科药业,海鲸不仅能够快速获得一个成熟的创新药平台,还能借助盟科在抗感染领域的技术积累,实现自身业务结构的升级。同时,其现有的CDMO产能将有效填补盟科在产业链上的空白,为康替唑胺及后续产品的规模化生产降本增效。

值得注意的是,海鲸药业自身的上市之路并不顺畅。该公司早在2022年11月就已接受广发证券的上市辅导,然而直至今年7月报送最新一期的辅导进展报告,辅导期已超两年半仍未完成。通过控股已上市的盟科药业,有望间接实现上市目标,相当于变相完成“借壳”路径。

而对Genie Pharma这家美元基金来说,反对的理由同样充分。首先6.3元/股的定增价较公告前股价折价22%,大幅稀释现有股东权益。作为持股12年的早期投资者,Genie Pharma陪伴公司从研发阶段走到上市,虽然早已回本,但却并未获利退出。盟科药业如今低价引入新控制人,无异于自己是在为他人作嫁衣。

更重要的是定增前Genie Pharma作为第一大股东拥有重要话语权,而交易完成后,海鲸药业获得5/9的董事会席位提名权,意味着美元基金将彻底丧失话语权。这种“既失利益又失话语权”的结果,使其必然选择强硬反击,这也直接解释了其为何要提名三位“自己人”进入董事会。

因此,这场纷争的本质还是一家药企的控制权之争,是早期美元基金与创始人团队的诉求分歧。创始人袁征宇团队以“活下去”为首要目标,愿意以控制权换资金与产业资源;而Genie Pharma作为财务投资者,更关注股权价值与投资回报,无法接受低价让渡控制权。

在当前资本市场环境下,这场争斗也反映出创新药企的融资困境。以盟科药业为代表的一类中国创新药企,依托美元基金支持完成早期研发和上市,但在产品商业化阶段遭遇资金瓶颈,不得不引入产业资本续命时,创始人团队就要面临两类不同属性资本的博弈,在公司独立性和生存之间做出抉择。