登录新浪财经APP 搜索【信披】查看更多考评等级

文 丨 《BUG》栏目 周文猛

近日,“共享充电宝第一股”怪兽充电因拒绝高瓴资本提出的1.77美元/ADS(美国存托股份)私有化报价,转而选择1.25美元/ADS的低价方案,引发市场对其中小投资者利益损失的担忧。

在业内人士看来,怪兽充电选择接受低价私有化方案,或因“利益分配方案对管理层更有利”。不过,对于上述争议,怪兽充电方面至今未进行任何公开解释或信息披露。

值得注意的是,在推进公司私有化的过程中,怪兽充电的主营业务——移动充电业务,过去一年间也出现了明显下滑。此外,公司此前一直保持的充电宝市场“第一”的地位,已经开始动摇。

怪兽充电友商渠道人员徐牧(化名)透露,“由于去年怪兽充电主动出售充电宝业务直营门店,该行为影响旗下合作伙伴信心,一些原来只做怪兽的万台设备级代理商,也开始主动转向拓展非怪兽充电宝品牌业务。”

低价私有惹争议,中小股东利益或“受损”

近日,怪兽充电向美国证券交易委员会(SEC)提交了13E3文件,宣布怪兽充电董事会正式拒绝高瓴资本于8月提出的1.77美元/ADS(美国存托股份)溢价私有化要约,将继续坚持此前与信宸资本及管理层组成财团的1.25美元/ADS私有化方案。

由于怪兽充电坚持低价私有化,而拒绝了高瓴资本明显更优的报价,该行为引发广泛争议。有业内律师指出,该行为“很难说符合所有股东的利益最大化原则”。另有部分中小投资者担忧在低价私有化方案下,“自身利益可能未能得到充分保障,需要承担公司控制权溢价未能体现在股价上的潜在损失”。

“摆明联手资本一起坑小股东。”有网友直言。与此同时,怪兽充电管理层的管理能力及其诚信问题,也引发广泛质疑。有充电宝行业人士在与《BUG》栏目沟通中直言:“或许他们高管和低价私有化机构商量好的利益分配方案对管理层是更优的,也才有此决策。”

不过,对于上述争议和投资人担忧,截至发稿怪兽充电方面并未回应《BUG》栏目问询,也未作任何公开解释。

充电宝业绩“腰斩”,代理商“信心减弱”

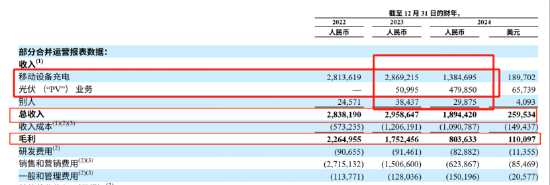

《BUG》栏目注意到,引发争议的同时,怪兽充电年中发布的2024年度报告中,公司最为核心的移动设备充电业务(即“充电宝”业务),在2024年内出现了大幅度下滑。其充电宝业务全年营收13.85亿元,同比下滑超 51.72%,较上一年度的28.69亿元相比,主营业绩近乎腰斩。

而伴随公司主营业务的大幅度下滑,怪兽充电2024年全年营收也出现了明显下滑,其总营收18.94亿元,同比下滑35.99%,较2023年的29.59亿元下滑超10.65亿元。与此同时,公司毛利也连续多年下滑,由2022年的22.65亿元,下滑至2024年的8.03亿元。

在徐牧看来,怪兽充电宝业务营收下滑,背后最核心的原因在于充电宝产品竞争力的下降,以及公司放弃直营等一系列的管理策略调整,加剧了代理商群体对怪兽充电宝产品的信心减弱,进而转投到了其他竞对体系内。

去年8月,怪兽充电被曝正大面积出售城市直营业务,全面转向代理加盟模式。据怪兽充电内部人士对《BUG》栏目透露:“除上海、成都等核心城市优质点位仍在保持运营外,其余城市直营点位已在打包出售,转卖给区域代理商。”

据徐牧介绍,在这一次调整中,由于怪兽充电主动放弃直营引发合作伙伴恐慌,彼时一些万台规模级别的怪兽充电代理商,开始接触美团充电宝、竹芒等竞对,不再将鸡蛋放在同一个篮子中。“我们的代理商中就有大量来自怪兽充电的,至少1/4的代理商同时也在做怪兽等友商业务,去年有大批它们的代理找过来聊合作。”

有意思的是,除了代理商信心的动摇之外,似乎怪兽充电的整个管理层,对于公司充电宝业务的信心,也正在减弱。

在今年4月末发布的2024年年报中,在长达161页的年度报告(不含合并财务报表明细和独立注册会计师事务所报告)中,怪兽充电花了54页的长篇幅来深入地分析公司发展所面临的风险。整个财报看下来鲜能看到公司对于未来发展的“信心”与斗志,更多的则是“危机感”与“信心不足”。

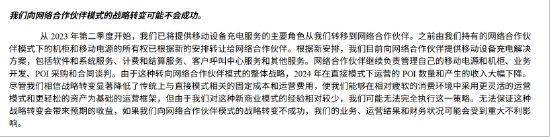

怪兽充电坦言:“公司过去曾出现净亏损,未来可能无法实现或维持盈利能力。”其还进一步指出,“公司向网络合作伙伴模式(即全面转代理加盟模式)的战略转变可能不会成功”。

行业变卷,“第一”地位动摇

据艾瑞咨询《2024年中国共享充电宝行业研究报告》,当前,国内共享充电宝行业集中度较高,前五大品牌占比96.6%。截至2023年底,怪兽充电的市占率最高,达到36%。从交易规模角度来看,怪兽充电GMV超过40亿元,位列行业第一梯队。

在与《BUG》栏目沟通中,多位共享充电宝代理商直言。自去年底以来,怪兽充电“行业第一”的地位,已经发生了变化。

“目前为止,充电宝市场排名美团第一,怪兽第二。”一位怪兽充电宝代理商在与《BUG》栏目沟通中直言。虽然,目前尚无专业报告及检测数据证明共享充电宝这一市场情况的变化。不过通过微信及支付宝充电宝查询充电宝小程序使用情况发现,无论支付宝“最近使用量”,还是微信“好友使用量”,美团充电宝均已全面超越怪兽充电。

以支付宝“最近使用量”为例,美团充电宝最近使用人次超400万+,而怪兽充电最近使用人次为200万+,约为美团充电宝的一半。从微信小程序使用评论量来看,参与美团充电宝使用评论的用户,也数倍于怪兽充电。

而在怪兽充电2024年年报中,公司也坦然道:“我们身处一个竞争激烈的行业中,我们竞争对手可能比我们更有效地竞争,这可能会对我们的经营业绩和财务状况产生不利影响”“我们的一些潜在竞争对手在其他行业处于领先地位,并可能享有巨大的竞争优势,不能保证能够成功地与当前或未来的竞争对手竞争”。

“现在行业竞争越来越激烈,去年日营收能达到60元的网点,今年只能达到50元,而且北京等地区开始实行按分钟计费,各大充电宝厂商也在疯狂出货铺货,行业越来越卷,利润也越来越低了。”在业内人士看来,除了内部管理及产品质量等问题外,目前怪兽充电所面临的挑战,也来自“行业变卷”导致的竞争压力。

中小股东“潜在损失”,谁来买单?

不断“变卷”的行业背景下,怪兽充电管理层寻求私有化退市的举措,似乎也释放了公司对于未来发展不再“信心十足”的信号。但坚持低价私有化的举动背后,中小股东可能因此而导致的潜在利益损失,又有谁来买单?

根据公开资料,怪兽充电的管理层合计持有公司16.9%的股份,但是掌握着高达64%的超级投票权。在这样的治理架构下,持有超级投票权的一方,在行使权力时往往被严格要求履行受托人义务,维护全体股东的最大利益。

然而,怪兽充电的管理层却选择了利用超级投票权,与信宸资本组成财团试图以较低的价格将公司私有化。而这一行为,也引发了中小股东们的反对。一部分怪兽充电股东曾公开表示,“管理层低价私有化的举动透支了投资机构的信任,未来不排除去境外发起诉讼”。

作为曾经与怪兽充电共渡难关、共同发展的投资人,中小股东的权益也不应被忽视。

责任编辑:屠欣怡